2025年,中國長期利率正式進入“1”時代,到現在,十年國債收益率已經跌至2%以下,最近央行又在不斷髮聲擇機降息,一切都在昭示着中國仍將長期處於超低利率的市場環境狀態。

這就導致,現在的錢越來越不值錢,尤其是存在銀行裏的錢。

那麼,作為對投資不怎瞭解的普通人,如何尋求讓自己的儲蓄資產能長期穩健增長,收益能跑贏通脹和利率成本的資產,就有了非常現實的訴求。

在國內,相對安全的投資品種和渠道,是比較稀缺的。

以前很多人認為房子可以保值增值,買房養老是不二之選,沒想到現在的房子變成了燙手山芋,很多地區的房價已經跌回十幾年前,甚至一些買在18/19年的人變成了“因房返貧”一輩子好不容易東拼西湊甚至借親戚借銀行湊夠的幾百萬首付款都跌沒了。

相對來説,股票投資,雖然被大眾認為是高風險投資,尤其是指數十幾年都沒升的國內股市,但實際上,如果選對了投資方式,長期收益確實非常可觀的。比如銀行、製造業、資源類等行業的龍頭,長期週期來看,無論股價增長還是分紅回報都非常可觀的。

這種股票,可以説它是幫助我們財富保值增值、給我們未來養老的優質資產。

我們可以稱之為“養老股”。

那麼,究竟什麼股才能稱得上是“養老股”呢?

大概率來説,養老股的硬性標準,一點要滿足公司能長期穩健經營發展下去、業績要長期增長,股價長期上升,並且分紅回報要穩定超過利率水平。

所以今天,筆者打算把它作為養老股系列的開篇,通過深度分析之前就長期跟蹤一家在港股上市的全球最大電解鋁巨頭+中國宏橋(01378)的成長表現,來詮釋一個值得長期擁有的“養老股”,應該是怎樣的?

1,養老股的核心標準是什麼?

“好行業、好公司、好股價”是價值投資的核心框架,由中國著名投資人邱國鷺在《投資中最簡單的事》中提出,強調從行業賽道、企業質地、估值性價比三個維度構建投資邏輯。

圍繞這三個維度去挖掘,我們就可以比較準確地篩選出一批符合養老股條件的潛在標的。

什麼是好行業?

在我看來,好的行業一定首先是本身是能夠長期存在的,它不會因為政策或者技術發展而消失,不然,像K12教培行業因為政策突然就被打擊得沒了。這樣的行業一般屬於剛需且作為經濟的底層建設或者人類生存和生活的必需行業,如金融、能源、資源、製造工業、公用事業、醫療、食品飲料等,允許週期行業存在,但不能是地產、低端製造這種市場早就飽和的行業。

同時,行業的市場空間要足夠大,最好是萬億級別,未來才能誕生和容納千億甚至萬億市值的巨頭公司。否則小市場頂多只能誕生小而美的企業,成長天花板被限死,未來的投資回報也不可能持續增大。

第三,行業的商業模式一定要清晰,也就是説它不能是還在探索商業化的新概念行業(除非標的公司確實具備競爭對手絕對無可比敵的護城河),不然會有無數標的去蹭概念導致難以去甄別和確定到底誰會最後脱穎而出(如之前的虛擬現實,最近的低空經濟),雖然這種條件會導致錯失超級成長的牛股,但選擇養老股的第一前提的安全和確定性。

第四,行業的競爭格局要已經足夠清晰。當一個行業出現寡頭壟斷或者梯隊等級清晰的局面時,部分頭部優秀企業才可能帶動整個行業提升其盈利能力。如互聯網的阿里、騰訊、京東、拼多多、美團,白酒行業的茅台、五糧液,家電的格力、美的。避免“百團大戰”式的分散競爭(如早期共享單車、電子煙),否則充分競爭的行業只會讓大家更大的內耗,各種價格戰下來,大家都賺不到錢。

至於好公司,是要在符合上述好行業標準的行業中的TOP3企業,最好是它們具有非常牢固的獨特護城河(比如技術壁壘(芯片設計/生產)、品牌壁壘(奢飾品)、牌照/佔位優勢(金融、礦產),規模效應(產量限制條件下有最大份額),畢竟絕大多數情況下,行業的領頭總是能引領行業發展,享受到最多的溢價,而且當行業景氣度下行時,能夠較大概率抵禦住風險的往往也是那些龍頭。

同時,公司還要管理層還要足夠穩定和優秀(很強的企業家精神,對行業和商業模式有充分的認識,能隨着行業變化適當調整公司發展方向),以及公司的經營狀況健康穩定,財務指標(如業績增長率、利潤率、ROE)相對行業平均足夠亮眼。

而好股價,就更容易理解了。畢竟再好的行業、再好的公司,買貴了也是白瞎。比如在2021年追高買入茅台、五糧液、片仔癀,都是要忍受至少5-10年總收益虧損的下場!因為當時的價格估值已經透支了公司未來十年的業績增長。

説白了,好價格就是對好公司的買入時機選擇。

是否好股價,可以通過一些估值模型如相對估值PEG、PE-BAND,PB-ROE,或者絕對估值FCFF-WACC/DDM,結合行業發展速度和公司未來幾年預期利潤增長取合理值。

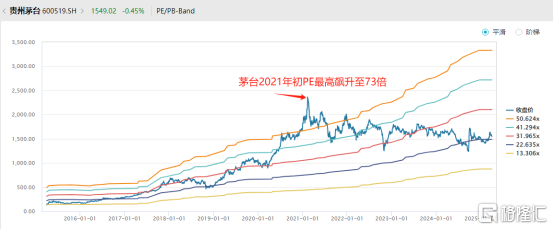

比如茅台的利潤自2019年後增速都穩定維持在13%-20%區間,再給以一定的估值溢價,那麼PE到20倍就是好的價格,給30倍就不再性感,再往上,就是大泡沫了。然而在2021年2月10日,它的PE進入最高超過了73倍(見下圖1)。

(圖1,貴州茅台近十年PE走勢,來源:wind)

這時候的價格,極大概率是投資陷阱,如果你是在當天買入茅台並持有到現在,你起碼已經虧掉了1/3。

2,為什麼説中國宏橋是優秀的“養老股”?

在A股和港股,符合“養老股”特徵要求的優秀公司非常多,比如國之重器的國有大行、分紅長期最高的煤電股,甚至躺賺過路費的高速公路等等,我後續也會以系列的方式儘量逐一分析介紹。

筆者最早在2023年10月就開始覆蓋中國宏橋(1378),當時該公司股價還在16..5元,至今累計上升了近1.5倍。

最近一次的覆蓋是去年的8月,至今其股價增長也有近50%。可以説是比較成功的抓住了其上升的主趨勢。

所以我對這家公司的認識比較深入,也因此十分肯定認為它確實稱得上值得長期擁有的“養老股”。

首先來看鋁行業。就國內而言,在“碳中和”政策推動行業綠色轉型及資源行業供給側改革要求下,國內的電解鋁產能上限被限定在了4500萬噸左右,供應缺乏彈性,但由於長期來強勁的需求刺激,當前的實際總產能已經無限接近產能天花板。這就導致了電解鋁的價格長期處於易升難跌的趨勢(見下圖2)。

(圖2,電解鋁期貨主力合約近十年價格走勢,來源:wind)

這種行業背景之下,對於行業中最有規模優勢和成本優勢的頭部龍頭來説,無疑是最舒服的。

而中國宏橋,就是全球最大的電解鋁行業巨頭,也是國內唯一一家營收超千億且利潤超百億的鋁行業民營企業。

它是全球唯一一家擁有“鋁土礦-氧化鋁-電解鋁-鋁精深加工-再生鋁”的最完整產業鏈閉環的公司,它在幾內亞擁有年產能超5000萬噸的鋁土礦,在印尼有氧化鋁項目,保障了原料的穩定供應,氧化鋁自給率達100%甚至還能有多餘產能供應給友商;中國宏橋當前的電解鋁產能達646萬噸(權益產能555萬噸),連續多年穩居全球首位,規模效應顯著。其氧化鋁年產能也高達1950萬噸,在全球鋁行業中具有強大的生產能力和供應能力,可以説在氧化鋁和電解鋁領域都有着很大的話語權。

因此,它也能夠比行業其他對手更有效控制成本,抵禦市場價格波動,規模效應帶來的利潤率水平,也要比大多數同行都高。

據梳理分析,中國宏橋的電解鋁完全成本經常能做到比同行低2000元左右,以至於有時候鋁價低位導致一些同行出現虧損時,它仍能維持較好的淨利潤水平。2024年,宏橋的銷售淨利潤率達到15.72%,遠超A股鋁行業僅4.35%的中值,是A股最大鋁企巨頭中國鋁業的8.14%的近2倍(見圖3)。

(圖3,中國宏橋的銷售淨利率與同行對比,數據來源:wind)

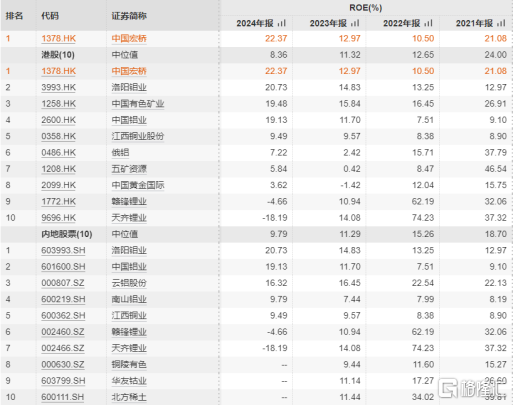

這也導致了它的投資回報,經常是行業最優秀,比如2024年度的ROE達到了22.37%,遠超港股和A股不到10%的水平(見圖4)。

(圖4,中國宏橋的ROE指標與同行對比,數據來源:wind)

在股價表現上,對比中國宏橋與國內中國鋁業、神火股份、雲鋁股份、南山鋁業等幾家頭部鋁企近十年來的復權股價走勢,宏橋的股價大多數時候都穩居其他同行之上,十年累計升幅超過5倍穩居第一,遠超排名第二的神火股份的2.5倍,更是數倍於其他鋁企同行(見圖5)。

(圖5,中國宏橋與同行近十年股價升幅對比,數據來源:wind)

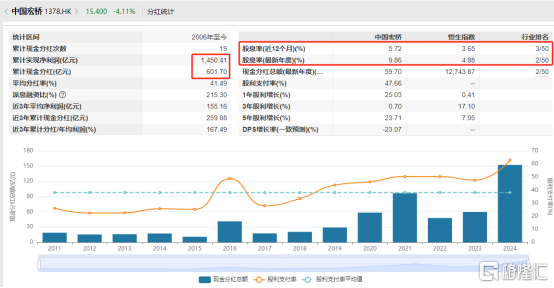

養老股的一個要求是公司的股息分紅回報,在不動股票的情況下通過獲取股息也能有可觀的分紅,用於維持日常開支。

中國宏橋上市至今,每年都維持可觀分紅表現,尤其近幾年來得益於電解鋁價格長期易升難跌和一體化產業鏈帶來的規模和效率紅利,中國宏橋的分紅規模也隨着利潤的大幅增長進一步提升。2018年至今,其股息率都明顯超過5%,2024年度其現金分紅總額59.7億元,年度股息率高達9.86%,位居行業前二(見圖6)。

(圖6,中國宏橋的歷史分紅統計,數據來源:wind)

可不要忘了,這樣的股息率還是在其去年股價增長超80%的基礎上實現的(見下圖7)。

(圖7,中國宏橋2011年至今每年分紅數據,數據來源:wind)

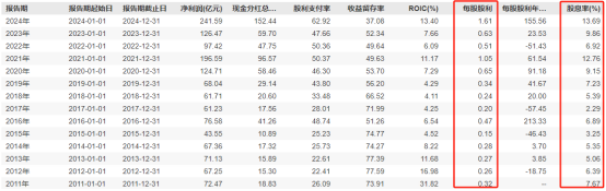

如果你是在10年的今天,即2015年4月2日以4.93港元/股的收盤價買入1股中國宏橋的股份,到現在的股價是15.4港元,加上期間累計每股分紅5.85港元,那麼總權益變成了21.25港元(未剔除紅利税),換算一下,十年的投資總增值了3.31倍,年化率將有約15.7%。

這絕對算是一個非常可觀的回報,放在整個市場都比較難得了。

3,目前中國宏橋還是好價格時點嗎?

那麼當前中國宏橋的股價還是好價格嗎?

我的答案是肯定的。儘管它相比去年上升之前沒有那麼性感,但當前的價位也依然有不錯的吸引力。

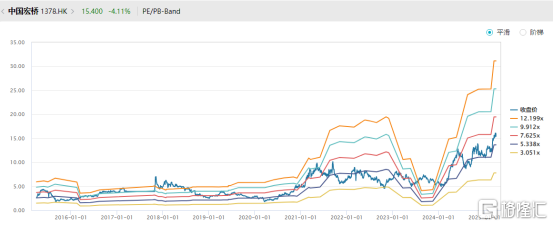

當前中國宏橋的最新市盈率僅有6倍,僅處於近十年來第二檔的低位估值中樞5.3倍的偏上方,歷史上多少時候股價都能維持在這水平之上(見下圖8)。

(圖8,中國宏橋近十年PE-Band走勢,數據來源:wind)

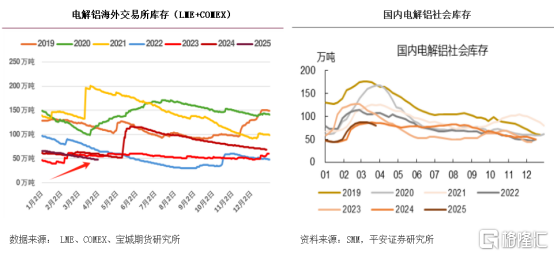

而當前的電解鋁行業,仍舊處於供需緊平衡狀態,甚至隨着今年的光伏項目搶裝潮啟動和電動車銷量提速刺激需求增長,行業的庫存相比往年已經明顯收縮並且在加速去化。海外的情況同樣如此(見下圖9)。

(圖9,2019年至今電解鋁庫存變化,數據來源:wind)

這就意味着電解鋁的價格大概率仍能長期維持當前的價格水平附近。

值得一提的是,2024年四季度以來,電解鋁的原料氧化鋁的價格出現持續回落,期間大概回落了近40%。主要原因是三季度的產能收縮,隨後在今年重新開始恢復開工,同時新產能計劃投產落地使得供應預期轉向寬鬆。

這就使得氧化鋁的價格與電解鋁的價格開始出現巨大的剪刀差(見下圖10)。

(圖10,近兩年氧化鋁與電解鋁期貨合約價格相對走勢,數據來源:wind)

對於氧化鋁完全自主供應的中國宏橋來説,氧化鋁的價格回落同樣意味着成本端的有效下降,對應的是利潤的增厚。

據機構分析,當市場氧化鋁價格從2024年的高點3907元/噸跌至2025年的3200元/噸時,宏橋的內部供應成本與市場價的價差擴大至200-400元/噸,這部分價差直接轉化為電解鋁環節的利潤增量。

以宏橋646萬噸電解鋁產能計算,若氧化鋁價格每下跌100元/噸,可帶來約6.46億元的年化利潤提升。此外,鋁土礦價格同步回落(幾內亞進口礦CIF從114美元/噸降至91美元/噸)進一步鞏固了成本優勢。

也就是説,當前氧化鋁與電解鋁持續擴大的價格剪刀差,反而對宏橋的好處更大。

在中國宏橋3月份業績發佈後,海內外券商機構一致發佈看好研報。

興業證券預測,宏橋2025年歸母淨利潤將達249.32億元,同比增長11.4%,主要驅動力來自氧化鋁成本下降和鋁價高位運行,興業證券將目標價上調至19.8港元;

招銀國際也發佈看升研報,上調了中國宏橋2025-2026年的盈利預測,幅度分別為26%和25%,並把目標價上調至20.6港元;

海外機構如瑞銀,更是把宏橋的目標價從15港元提升至21港元。

這説明,市場對於中國宏橋的未來表現,是有較大信心的,也與我的判斷所一致。

More Content