4月2日,即明天,懂王說是美國的解放日。

然而,對於全球投資者來說,有可能是“受難日”。

因爲他的關稅政策,已經在全球資本市場掀起了巨浪,逼得全球股市都進入了下跌模式,美股自己還是最慘的一個,反之,避險之王的黃金價格,則節節攀升。

不管你信不信,反正市場走勢已經說明一切。

避險,依然是當下的市場整體風格。

而且,即便已經下跌了不少,然而站在這個時點,市場神經依然高度緊繃。

因爲懂王最終的全球關稅政策如何,依然迷霧重重,但它也是影響市場漲跌最重要也是最關鍵的因素,沒有之一。

01

底牌到底如何?

說實話,這個問題真的無法提前判斷。

相信大家對於懂王各種煙霧彈的作風已經很清楚了,今天說東,明天說西,後天再來一個南,最後結果是北。

如果你沒有定力,一定會被他繞暈,然後很容易糊里糊塗地做了一些不知所謂的交易,運氣好可以獲得一些盈利,但更多的時候,應該是虧損的概率高一點。

就像昨晚,美股大跌,但最後因爲特朗普說的“友好”言論,又硬生生地拉了回來,但盤後、夜盤,又繼續開啓下跌模式。

很明顯,漲跌全靠特朗普,真不是一句虛話。

對於關稅政策,也有一些投行給出了自己的看法。

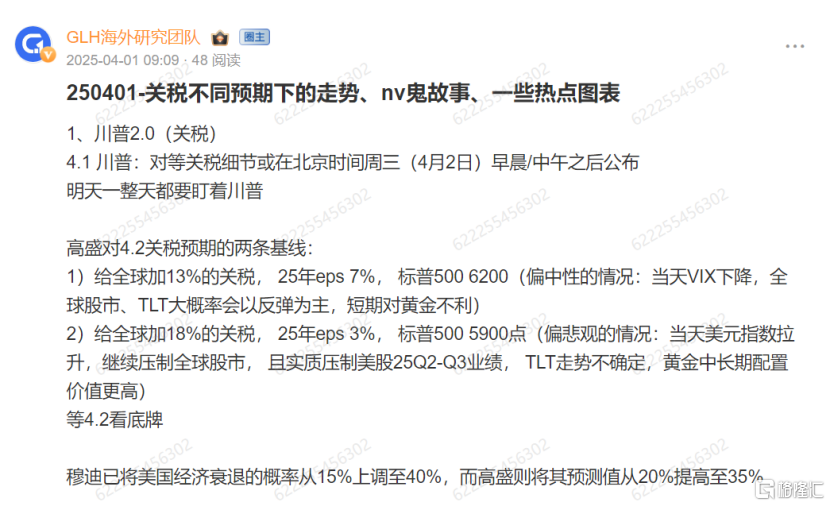

比如高盛,給了兩條基線:

1)給全球加13%的關稅,25年標普500 eps增7%,對應標普500 到6200點,這是偏中性的情況,如果按這個走勢,當天VIX下降,全球股市、TLT大概率會以反彈爲主,短期對黃金不利

2)給全球加18%的關稅,25年標普500 eps 增3%,對應標普500 到 5900點,這是偏悲觀的情況,如果按這個走勢,當天美元指數拉昇,繼續壓制全球股市,且實質壓制美股25Q2-Q3業績,TLT走勢不確定,黃金中長期配置價值更高。

但整體而言,悲觀的論調目前還是佔主流,比如穆迪已將美國經濟衰退的概率從15%上調至40%,而高盛則將其預測值從20%提高至35%。

彭博的統計數據顯示,消費者面臨的通脹恐慌比以往任何時候都要嚴重,長期通脹預期如今已達到三十多年來的最高水平,自20世紀80年代初以來,消費者從未像現在這樣擔憂長期通脹問題。

以上這些,在我們的圈子已經第一時間做出提示:

以上內容源自格隆匯投顧尹紀宗,登記編號A0160624110002;內容僅供參考,不構成投資建議,據此操作風險自擔。

現在,全球投資者都很擔心,特朗普激進的關稅政策,是否會把全球經濟拖入一輪衰退中。

這種擔憂並非沒有道理。

理由是特朗普異常堅定的關稅理念,他將美國的很多重大問題,都歸結爲外國在經濟領域佔美國便宜,既然如此,反擊的理由就是要外國把他們佔到的便宜都吐出來,加徵關稅就是最好的武器。

同時,特朗普這個是天生的交易者,身上也有種不達目的誓不罷休的氣勢,有些人喜歡把這種氣勢當做“匪氣”,但實際上,也可以稱之爲堅持。

另外,現在的美國經濟數據並不差,一定程度上也助長了特朗普的肆無忌憚。

然而,加徵關稅肉眼可見的,是有商品出口到美國的企業利潤會下降,美國消費者購買進口商品的價格又會漲上去,結果可以是兩邊都不討好。

至於長期是否如特朗普所願,就只能看後面了。

總之短期來看,全球經濟很難不受這個利空影響。

不管怎樣,也不管是投資者還是實體企業經營者,凡事還是往壞的方向多想一點好,充分計算風險,做好準備,也只有這樣,當狂風暴雨來臨時,自己纔不至於束手無策。

02

怎麼交易?

具體到股市層面,首先看美股。

整體而言,美股風險偏好仍在不斷下降,所以下跌依然是大的趨勢,各種技術指標也在證明這一點,除非關稅政策真的很溫和。

對於美股的整體策略,我們在圈子里也有所提示:

具體分爲兩種:

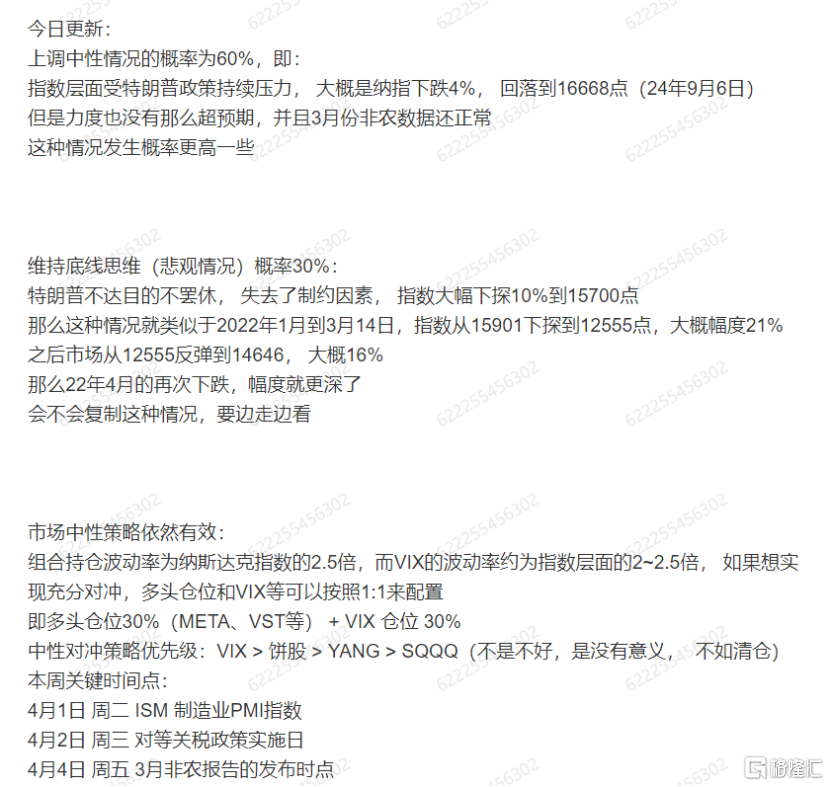

第一,上調中性情況的概率爲60%:

特朗普政策持續壓力,納指下跌4%,回落到16668點,對應24年9月6日;

第二,維持底線思維(悲觀情況)概率30%:

特朗普政策壓力超出預期,指數大幅下探10%,跌到15700點,類似於2022年1月到3月14日,納指下跌21%。之後反彈16%,但4月後再次下跌,跌到10月,再跌30%才見底,而且反覆磨底3個月,直到23年初才重回上漲。

至於交易層面:

可以考慮用vix來做對衝。

以上內容源自格隆匯投顧尹紀宗,登記編號A0160624110002;內容僅供參考,不構成投資建議,據此操作風險自擔。

關於港股層面,表現其實並不算差,但是如果美股不止跌,接連定價風險的話,那港股也會被影響到,但如果港股繼續走低,可以考慮逐步做一些佈局,至於標的,以核心大票,尤其是科技票爲主,分批次低吸即可。

這里有一個長線高低切換的邏輯有必要提及一下。

先說港股,從2021年高位回調,已經過去了3年多,中間雖然有過一些反彈,也一度被寄以厚望,但總是持續不了多久,反觀美股,2022年是低迷了一年,但23、24年連續走出大牛市。

港股的走勢,經歷過投資者都會心有餘悸,但好處在於,經過3年多的風險計價,基本把能夠想到的各種利空因素都反應完了,沒有更差的了,只要出現邊際改善,就會迎來比較長時間的修復,甚至上升行情。

這是港股的底氣!

至於美股,因爲長牛了2年,進入回撤其實也很正常,即使再牛,也會有需要調整的一天,這種調整即使沒有特朗普掀起的貿易戰,也會出現,只是程度會溫和一些。

所以,今年全年來看,港股的上漲動力和可持續性,要更高一些。相反,美股則有可能繼續陷入調整。

至於A股,有自己的特點,走勢不至於像美股那麼低迷,但上漲動力也沒有港股那麼強。

像過去幾個月被瘋炒的科技股,大概率會跟隨美股進行回調,如果業績不好,回調幅度會更深一些,回調結束之後,再看看港美股科技股的走勢,做適當的映射。

03

結語

對於特朗普掀起的關稅風暴,到目前爲止看到的結果,其中一個是全球的風險偏好都在急劇下降,股市普跌,黃金普漲。

悲觀地看,這種局面真不知道何時會結束。

但是樂觀一點看,這也可能會砸出一些黃金坑。

像美股,本身就有“牛長熊短”的特性,從2000年至今的20多年,美股只有兩次熊市持續時間比較長,一次是2000-2002年的互聯網泡沫破裂,另一次就是2022年的高通脹+強加息。

其餘的,比如2008年金融危機、2020年3月疫情爆發,持續的時間都比較短,當然美聯儲的強力救市,也是導致熊市持續時間短的重要原因。

每一次大級別的下跌,哪怕持續時間幾個月,後面會有一個長達數年的牛市等着你,這幾乎已經成了一個定律。

底層的支撐,一個是強大的美國經濟,一個就是優質的公司,還有一個,是美元的地位。

這一次會不會完美複製?

我不敢說,但我還看不到有什麼東西能夠打破這個定律,所以不管如何,美股的投資者,都需要留意美股的反彈甚至反轉的可能性。

而對於港A的投資者,也沒有必要過多擔心,即使貿易戰陰雲密佈,但過去幾年的低迷,大部分利空因素都已經計價,換句話說,現在還能有那些日子那麼慘嗎?

這點信心,應該有!

現在唯一欠缺的,可能是宏觀經濟數據的改善了,因爲估值修復暫告一段落,後面更多的是要基本面驅動了。

恰逢業績期,所以大家需要留意公司的業績,業績好的,回調也到位的,可以繼續上,至於業績低、甚至毫無業績而估值又還高高在上的,堅決下。

更多關於近期全球股市的機會和風險點,請掃下面二維碼,加小助理,獲取更詳實的資料。

More Content