二季度股市開局,創新藥直接霸屏!

截至A股收盤,A股三大指數高開震盪,滬指升0.38%,深證成指跌0.01%,創業板指跌0.09%。全天成交1.15萬億元,較前一交易日縮量905億元。

儘管市場整體表現弱勢,但板塊之間冰火兩重天。盤面上,AI、機器人繼續震盪回調、醫藥板塊全線顯著走強,CRO板塊、創新藥、生物製品等方向領升,大量創新藥概念股強勢升停,隴神戎發、多瑞醫藥、誠達藥業20CM升停。港股創新藥ETF(159567) 今日升6.57%,自1月14日以來升幅超45%。

01

多重刺激催化,行業巨頭超級“雙響”

今天A股港股兩市醫藥股霸屏大升的原因來自多發麪的利好刺激。

首先,流感概念大升的原因來自昨日晚間俄羅斯疑似一種不明原因的呼吸道感染性新病毒正在蔓延的消息持續發酵,刺激市場流感概念股的關注度。

目前,當地衞生機構已對此事做出迴應稱,或可能僅是一種普通的流感病毒。但這消息依然在股市上得到刺激延續。

更顯著的表現來自創新藥、CRO、幹細胞、生物科技等創新藥產業細分概念大升。

3月26日,一則開展優化醫藥集採工作研討會的通知截圖在業內流傳,同時被熱議的還有一份《進一步優化藥品集採政策的方案(徵求意見稿)》文件。這份被多位採訪對象認為“高可信度”的優化集採政策的方案,從“集採品種和投標企業准入標準”“報量、競價等採購規則”“分量規則”“優化落地實施措施”等多方面對集採政策提出了優化方向,或將對即將到來的第十一批集採產生重大影響。

有消息稱,2025年醫保談判將於二季度拉開帷幕,從今年開始,醫保藥品目錄調整時間會適當提前,預計從4月1日開始申報,爭取9月份完成。

此前,2025年政府工作報吿首次提出“制定創新藥目錄”,明確丙類目錄聚焦臨牀價值高但暫未納入基本醫保的創新藥(如CAR-T、ADC)。通過“醫保局主導+商保協商定價”機制,允許商保與藥企直接議價,形成“醫保保基本、商保補高端”的多元支付格局,這一政策突破直接解決了高價創新藥的支付難題。

對於創新藥來説,這無疑是一個非常重磅的利好。

長期以來,創新藥雖然有巨大的市場潛力,但由於高昂的價格或者遲遲未有納入醫保辦支付體系,導致難有足夠多的患者來支持新藥,藥企的部分創新藥商業化也就難以被有效打開。

今年政策端對部分創新藥納入醫保開啟制定路徑,無疑是為創新藥多年來的商業化困境打開局面,藥企實現更好的商業化又進了一大步。

更直接的刺激,昨日國內創新藥核心龍頭的恒瑞醫藥發佈了亮眼的2024年年報,再一次提振市場對創新藥板塊的信心。

恒瑞醫藥日前發佈的2024年年度報吿顯示,去年實現營收279.85億元,同比增22.63%,淨利潤63.37億元,同比增47.28%;實現歸母扣非淨利潤61.78億元,同比增49.18%。恒瑞醫藥的2024年度營業收入的同比增速是2019年以來最高的一次,淨利潤的增速更是創下近15年來的最高紀錄。

其中,2024年創新藥收入達138.92億(含税/不含對外許可收入),同比增長30.60%,很大程度貢獻了業績的增量。恒瑞在2024年財報中披露,期內瑞維魯胺、達爾西利、恒格列淨等新品高速放量;泰吉利定、夫那奇珠單抗、艾瑪昔替尼等新品陸續獲批,2025年預計有11個項目獲批上市(包括新藥獲批及新增適應症獲批),2026年預計有13個項目獲批上市,2027年預計有23個項目獲批上市。

同時,公司多款產品陸續完成重磅出海交易,包括此前向MerckHealthcare授權PARP1小分子抑制劑、向KaileraTherapeutics授權三款GLP-1在研產品,反映國際化佈局持續提速給公司帶來更多業績增量的同時,也反映了海外市場對中國創新藥企業的認可和接納。海外市場對中國創新藥企來説可是非常巨大的蛋糕,並且不少中國創新藥企在創新藥管線方面,有很強的競爭力,市場潛力非常值得期待。

受此刺激,今日恒瑞醫藥A股大升5.28%。

上週四(3月26日),另一家創新藥巨頭百濟神州發佈2024年年度業績,全年營收達38億美元(約合人民幣272億元),同比增長55%,主要得益於核心產品澤布替尼的全球放量及替雷利珠單抗的銷售增長——核心產品澤布替尼(BTK抑制劑)2024年銷售額高達約人民幣188.59億元,同比增長106%,成為國產藥中首個年銷售額破百億的超級單品。

百濟神州的超預期業績增長也刺激其股價次日大升(A股升6.45%,港股升5.2%)及隨後幾天持續上升,今天其A股又大升4.47%,近幾日累計升超14%,創下了上市以來新高。

兩大創新藥巨頭的超級“雙響”,共同驗證創新藥板塊業績顯著回暖,成為引發A港股市場創新藥板塊持續大爆發導火索。

近日已有不少券商機構開始陸續發佈看好創新藥行業復甦的研報。

民生證券表示,中國本土醫藥創新逐漸進入收穫期,國際化進程持續加速,繼續重點看好醫藥創新主線,同時醫藥板塊基本面持續向上復甦,看好醫藥消費主線。

國金證券認為,創新藥和部分仿創藥繼續是佈局的重中之重,商保目錄政策變化、集採/國談預期落地,以及美國腫瘤會議(AACR和ASCO)數據公佈都將繼續帶來後續股價催化機會。

東海證券認為,近期多家創新藥上市公司披露的業績數據優秀,多家企業披露了重磅BD交易,行業政策持續回暖,帶動創新藥板塊關注度持續提升。

02

估值重估確定開啟,資金加速入場

過去兩年來,醫藥板塊與AI和機器人板塊的市場表現,堪稱冰火兩重天。

數據顯示,醫藥指數從2004年12月31日發佈以來,醫藥板塊從未連續兩年下跌,但2021年-2024年卻出現了歷史上絕無僅有的四連陰,其調整幅度之大,時間之長,均為歷史之最。

細分領域的創新藥指數也歷經了3年連跌,直到2024年9月的“924”大行情伴隨中國資產全面重估才開啟上升修復趨勢。進入2025年,創新藥行業進一步景氣抬升,截至4月1日,年內已上升11.93%。

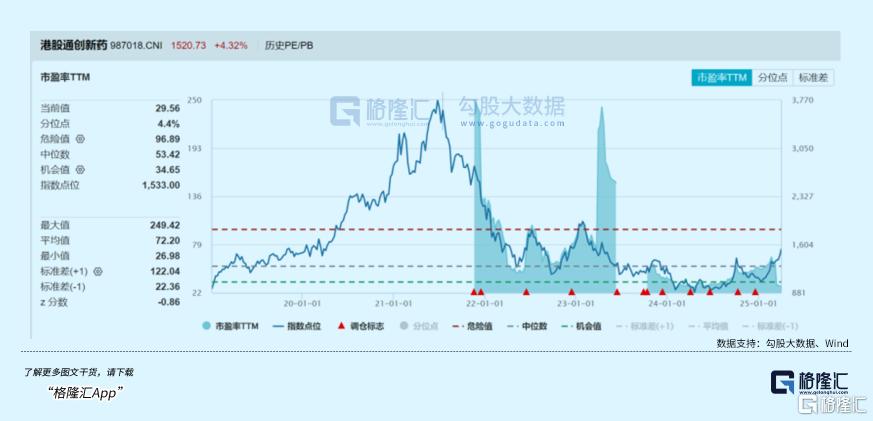

但從估值來看,目前創新藥行業的PE估值仍處於歷史較低水平。數據顯示,A股創新藥指數當前最新市盈率33.76倍,為近10年37.8%分位點,而整體市淨率2.68倍,僅為近10年12.8%的分位點。而港股創新藥ETF(159567)所跟蹤的基準指數港股通創新藥指數,在近期大升之後其當前最市盈率TTM為29.56倍,僅為近10年來4.4%的分位點,較A股醫藥生物板塊估值明顯偏低。

另一方面,AI、人形機器人超級雙主線的全面瘋升,帶動全市場大升的同時此兩大板塊也形成了巨大估值泡沫。

這一局面,終於迎來了扭轉契機。

上週四創新藥板塊大爆發後,A股醫藥生物累計上升1.8%,成為當週二級行業升幅第一的板塊,港股的醫療保健業同樣是升幅第一行業,當周累計上升3.41%,年內升幅高達26.7%,超過資訊科技業成為第一,堪比A股的表現。

這得益於與港股市場的創新藥企業相比A股有兩大優勢。

一是,一些成長性很好的中國創新藥企業,目前只在港股市場上市,並沒有登陸A股,因而具備稀缺性。

二是,港股市場的醫藥行業估值多數時候是整體比A股要低得多,但投資機構(尤其是外資)或長期資本對港股藥企會明顯比散户風格更濃的A股資產有更好的配置認可度,進而當資金尋求避險資產時,港股醫藥股的表現也會更好。

而業績視角來看,當前創新藥行業的基本面持續改善,也帶來更多的吸引力。數據現實,2024年港股創新藥龍頭企業年報顯示,營收增速普遍超20%,虧損收窄幅度達30%,信達生物、百濟神州等率先實現盈利。國泰君安數據顯示,當前創新藥板塊PEG僅為0.8,遠低於科技成長板塊的1.5,性價比優勢相對更突出。

從資金面看,創新藥板塊正迎來“增量資金+存量調倉”的雙重利好。2024年基金年報顯示,企業年金、養老金等長線資金首次大規模進入創新藥ETF,其中某頭部ETF機構持倉佔比從2023年的15%提升至2024年的28%;北向資金3月累計淨流入創新藥板塊超50億元,融資餘額環比增長18%,顯示槓桿資金積極參與。

03

如何佈局創新藥?

整體來看,在低估值、業績回暖等底層邏輯支撐,疊加長期資金陸續入場增配的支持下,創新藥板塊未來一段較長時間都將有景氣上升的行情,整體機會是很多。

那麼,可以如何佈局?

簡單來説,可以遵循先尋找高景氣度和高確定性子行業,再沿着產業鏈挖掘個股的投資路徑,投資風格以高集中度、聚焦高景氣賽道為核心。

在其中,業績支撐邏輯將是首要的,其次是商業化有望加速打開的細分賽道。

創新藥是承接了上述多個利好最集中的方向。

如百濟神州這種業績高增長的巨頭,雖然上升彈性不是最大,但安全墊會非常好,或者恒瑞醫藥、信達生物這種今年和明年有不少新品商業化落地預期的。

從投資的角度來,配置創新藥板塊,未來的上升彈性空間和確定性無疑是最大的。

但醫藥行業錯綜複雜,子版塊眾多,醫藥上市公司有600多家,研究門檻較高。此外,很多醫藥稀缺標的是在港股上市,港股沒有升跌幅限制,需要50萬資產要求,投資門檻進一步抬升。所以借道港股創新藥ETF、港股通醫藥ETF等基金成為很多投資者的選擇。

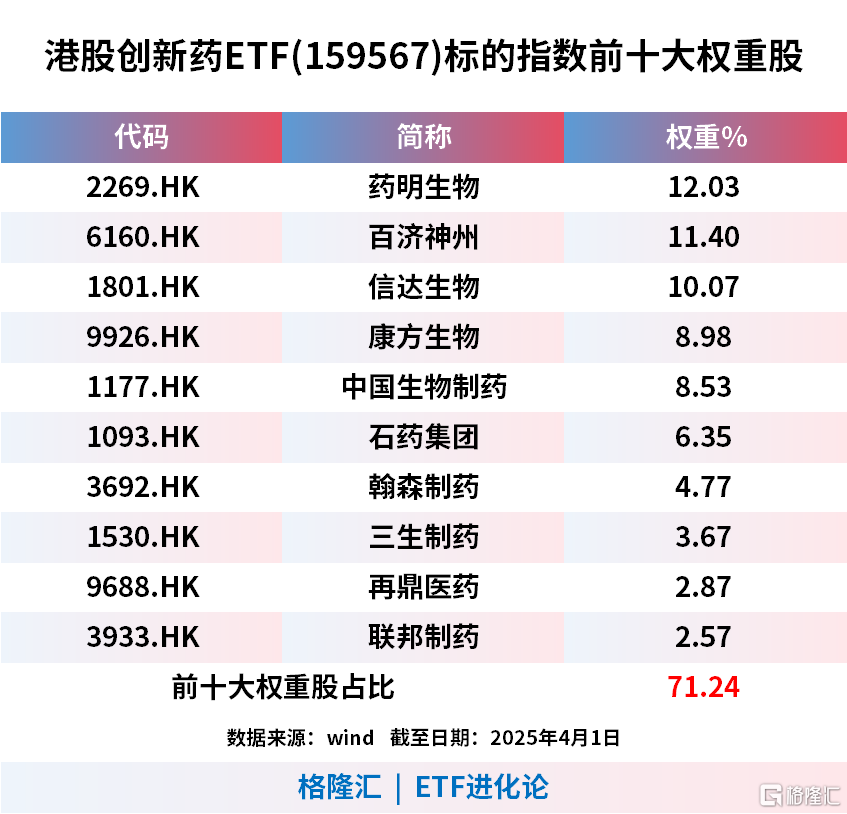

港股創新藥ETF在今年一季度獲得2.13億元的資金淨流入,其聚焦港股創新藥板塊龍頭公司,成分股包含藥明生物、百濟神州、信達生物、康方生物等多隻AI製藥龍頭,前10大權重股佔比71.24%,持股集中、彈性大。同時,其也備受險資青睞,截至去年末,港股創新藥ETF十大持有人中有5家保險系企業。

04

尾聲

近日,市場開始步入“特朗普關税交易”行情,疊加市場出現一些認為AI和機器人板塊存在估值泡沫的聲音打擊了市場的情緒。美東時間4月2日,是特朗普政府對關税政策的落錘時間,美股市場和海外市場已因此幾經大跌提前消化利空,受此影響,全球市場的避險情緒開始升温。

對國內股市來説,長期被低估、如今又有業績增長驗證利好支持的創新藥板塊,會是當下較具備安全墊的避險方向。

高度共識已形成之下,二季度,創新藥很可能會是開啟非常不錯的佈局窗口。不妨多留意下港股創新藥ETF(159567)這類基金的上車機會。

More Content