最近,中國兩輪電動車江湖風雲再起——綠源在天津展首日公佈了以"全場景輕出行"為着力方向的全新戰略,這意味着這位深耕行業28載的"開拓者",正式開啟一場品牌戰略升維的跨越。

在行業深陷內卷、新國標"靴子"落地在即、洗牌預期加劇等複雜的背景之下,如何在適應新秩序的同時,擺脱內卷、謀求增量,找到下一個"新大陸"?成為中國兩輪電動車品牌生存發展不得不思考的問題。

如今看來,綠源已有自己的答案。

一、戰略升維:從"產品"到"生態"的範式革命

1、從"製造商"向"生態服務商"躍遷

按照官方給出的解釋,綠源所提出的"全場景輕出行方案"是以用户為中心,圍繞用户生活的各個場景,通過場景化的產品矩陣和生態化的服務體系,為用户打造的一套全方位、一體化的出行解決方案。

對此,從場景化的產品矩陣到生態化的服務體系再到背後的關鍵技術支撐,綠源進行了全面佈局。這也標誌着中國電動兩輪車行業將從單純的"賣車"模式向提供"硬件+軟件+服務"一體化解決方案的生態服務商轉變。

2、構建金字塔式盈利模型,打開增長天花板+價值重估可期

(來源:公開資料)

"在過去的28年裏,我們多次提及戰略轉型,但這一次,我認為是真正的戰略轉型"。綠源集團控股首席執行官胡繼紅表示,"以往我們所説的轉型,更多是在一條直線上的前進,因為這個行業一直以來都在持續增長,幾乎未見衰減,如今已擁有4.2億的保有量,這是大家有目共睹的。對於未來,我認為不再像過去那樣一定是持續上升的。對於一個想要堅持長期主義、持續發展的企業來説,不能僅僅依靠一條直線的發展路徑。因此,我們必須探索企業是否有第二條、第三條發展路徑。

按照這樣的頂層設計,綠源的業務版圖將迎來重構,形成三條增長曲線。其中,"第一曲線"即綠源的電動車基本盤,繼續瞄定大眾市場,鎖定2000-5000元價格帶,代表產品包括S95、MODA8等車型。這主要是目前綠源的利潤和現金流來源,能為其探索和發展新技術和業務提供更多的試錯空間。

而以"LYVA"品牌作為綠源的智能高端系列,將是集團孵化的第二曲線,承載着綠源衝擊萬元以上的中產消費市場的使命和期待,這樣既有利於綠源提振利潤率,也有助於改善經銷商利潤空間長期被壓縮的困境,從而讓廠商關係從過去的零和博弈進化為互惠共贏。

(來源:公開資料)

為此,綠源一口氣發佈了三款系列車型,包括德爾塔、貝塔和阿爾法系列。其中,LYVA德爾塔G01-Sport堪稱是綠源硬核科技與運動科學、AI算法完美結合體,作為首款搭載AI中置電機的碳纖維智能電助力公路車,配備三大類八個傳感器,支持四檔智能助力模式,兼顧通勤、休閒、健身需求,既滿足了用户更多樣化的場景需求,也順應了全民健康的國家戰略方向,同時還推動了兩輪出行產業向"AI算法定義體驗"方向發展。

(來源:公開資料整理)

此外,據綠源的2024年財報顯示,"LYVA"品牌自去年12月面世,已陸續在杭州、北京、金華落地,自營門店數量已達四家。

而"源行者"作為綠源的第三曲線,則專注於兩輪出行生態+數據服務,是集團未來深入整合供應鏈,實現向生態服務商的進一步轉變的一張關鍵牌。

(來源:公開資料)

而在這樣戰略演進下,綠源的品牌結構也將隨之從單一品牌運營轉變為"一主多元複合品牌架構",即綠源電動車(國民車)、LYVA(智能運動)、源行者(生態服務),三大體系形成金字塔式利潤模型。

隨着綠源"一主多元"戰略轉型的有序推進,公司的商業天花板勢必也將隨之被逐步打開,並有望在資本市場迎來價值重估的機會。

這不止是綠源自身的一場自我變革,也是一場中國兩輪電動產業創新突圍,更被外界視作一次關乎未來的先鋒試驗,但能達到什麼樣的高度?綠源又會怎麼出牌?

二、厚積薄發:技術創新與行業趨勢共振

1、兩輪電動車穩居市場前列,持續貢獻"糧草"

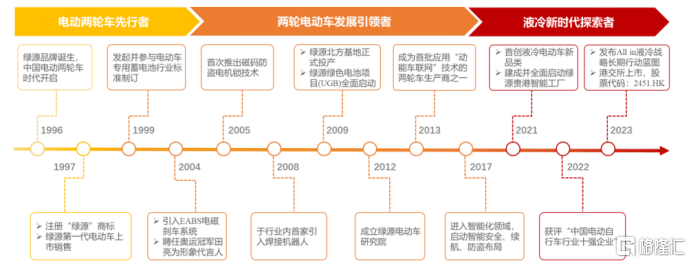

首先,在中國兩輪電動車製造業,綠源是名副其實的技術領軍品牌,不論是經營成果,還是技術沉澱亦有目共睹,尤其是其首創的液冷技術,以"一部車騎10年"的耐用性定位,鎖定大眾消費基本盤助力經銷商攻城略地,構建起"持久"、"耐用"的品牌形象,並引領行業從易耗品向耐用品的轉型升級。

(來源:天風證券)

在去年行業的深度調整期——不少頭部品牌的收入和利潤雙殺,但綠源依舊守住了收入基本盤,足見其內在的業務韌性。

(來源:艾瑞諮詢)

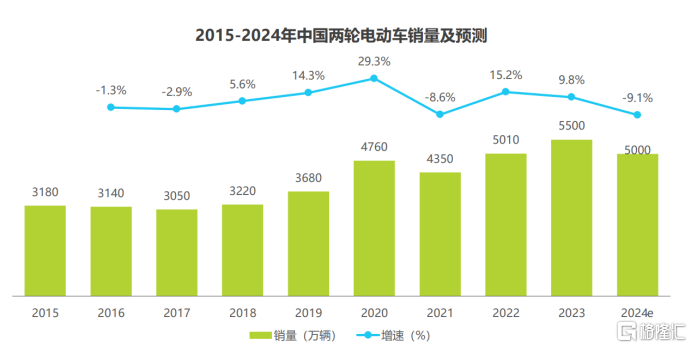

數據顯示,2024年綠源實現總收入約51億元(人民幣,下同),與上一年基本持平。其中"第一大收入來源"電動自行車銷售收入超過30億元,同比增長約12%,競爭力可見一斑。

值得一提的是,由於2025年"17761電動自行車技術規範"要重新修訂,市場傾向於認為廠家偏向缺貨等待,疊加以舊換新等國補力度延續的情緒,形成了對今年市場形勢的積極預期。尤其是預判2025年"新國標"刺激會帶來更大市場換購量的釋放,多數廠商會乘勢實現新一輪擴張,尤其是頭部品牌的確定性較高。

其實,就在"新國標"去年底出爐之時,行業上市公司的股價普遍就升了不少。其中綠源也連升了幾天,累計升幅接近30%。

而近期披露的商務部數據和上市公司財報(紛紛開啟補庫),更是驗證了行業由淡轉旺的預期。這預示着綠源的"基本盤"大概率也會穩中有進。

正所謂"三軍未動,糧草先行"。按胡繼紅女士的話説,第一曲線是綠源的"糧倉",從而在經濟上確保"第二曲線"和"第三曲線"的穩步推進。

除此之外,綠源集團這樣的老牌製造商在技術、製造領域累積的know-how,已經形成了獨特的創新生態體系。作為"浮冰"之下的隱性優勢,未來有望通過技術的深度沉澱和規模化複用等延續其創新優勢,從而支撐"第二曲線"和"第三曲線"的有序擴展。

2、進軍中產消費市場,"LYVA"加速海外擴張可期

受政策、消費升級及AI主導的新技術變革驅動,中國兩輪車產品智能化升級趨勢加劇——兩輪電動車從"交通工具"正變成"智能終端",從代步工具進化為生活方式的載體。因此從戰略層來看,更高市場滲透率和智能化水平也將賦予兩輪車製造商更高的生態佔位,進而影響着未來的變現潛力。

而綠源選擇往"上"走,也絕非一時興起。早在2017年,綠源集團就已開始佈局智能安全、智能續航、智能防盜等智能系統,開拓具備智能化功能的高端車型,並在近幾年來陸續推出數十款智能車型,目前其80%的產品系列均已覆蓋智能化技術。

此外,基於領先的研發及定製化能力,綠源積極開拓共享出行服務商(如青桔、哈囉出行)、即時電商公司(如美團)、物流公司等機構客户,有望持續相關場景下的增長機會。

除國內之外,綠源也將目光瞄準了海外市場。按照財報所述,綠源將以全球可持續發展為目標,以智能、時尚、低碳的品牌形象,策略性地探索海外機遇,瞄準國際高端市場。

根據行業研究,預計電動自行車市場價值將從2024年的350億美元增長至2030年的620億美元,複合年增長率接近10%。在全球市場中,亞太地區、北美及歐洲是電助力自行車的主要銷售地區,其中亞太地區約佔63%,其次是歐洲(31.4%)及北美(3.9%)。

值得一提的是,儘管北美份額看似不高,但增長力度不容小覷。根據頭豹的今年2月披露的報吿顯示,自2021年以來,電動自行車E-bike在美國的銷量已經超過電動和插電式混合動力汽車,預計到2030年全球E-bike市場規模將達到1186億美元,年複合增長率超過10%。

近年來,綠源亦在加速拓展海外版圖,且取得了顯著進展。財報顯示,2024年綠源集團新增國際客户66家,新進入7個國家。如今有"LYVA"助力,或可加速全球化擴張步伐,特別是兼具高性能和"國際範"的德爾塔G01-Sport,有望為綠源在中產消費市場建立起更為有利的形象,增強其國際影響力。

(來源:公開資料)

3、"源行者":多措並舉,產業鏈合作完善生態佈局

據瞭解,"源行者"品牌開創"租換售修"新模式,支持數智租賃服務即各品牌電動車加裝源行者智能芯升級成智能車型,以及數智零售服務,即支持普通綠源電動車升級成4G車控互聯智能車。包括了零售智能服務、智慧租賃平台和換電賦能,通過與各大平台的合作,為綠源在兩輪出行服務市場中的競爭力增添了重要砝碼。生態系統戰略的實施往往需要供應鏈體系與價值網絡的深度協同,通過資源整合、能力互補和數據互通構建競爭壁壘。

根據財報進一步得知,在生態系統戰略架構下延伸出多條業務線。首先,涉及換電服務,目前綠源已戰略投資一家初創公司,且該公司已獲得當地政府(尤其是在深圳)的政策支持。綠源預計藉此能夠擴大其換電網絡,並在監管支持下獲得換電站的優質選址,從而創造出穩定的經常性收入流的潛力。

眾所周知,換電被稱為解決兩輪電動車充電安全和里程焦慮的終極解決方案。代表如蔚來藉此突圍並實現觸底反彈。隨着產業鏈玩家跑步進入賽道,換電正成為補能體系越來越重要的一大支撐,這也為綠源開拓兩輪出行換電市場提供了更多想象空間。

其次,是專注於為景區、校園出行和城市交通定製的租賃服務,並與美團等平台進行整合以方便獲客。這其實也是綠源已經跑過的業務,之與滴滴青桔、哈囉、美團等平台都有過合作經驗,應當算是越來越熟門熟路了。

最後則包括售後服務,即為現有車輛提供智能設備改裝以符合新國標,以滿足目前市面上約400百萬輛電動車的市場需求。

新國標作為決定市場秩序的關鍵變量,一方面從電池、電控、限速器等多維度強化了防改裝限制措施;另一方面,首次將北斗定位、通信、動態監測等功能納入強制性標準,通過技術強制標準+市場規範,在保障安全的前提下,推動行業向高質量發展,同時為智能化、綠色化轉型鋪路。

要知道,以三電系統(電池、電機和電控)和變速器為代表的動力和傳動系統,依然是E-bike最重要的成本構成,也是行業的利潤集中點之一。

胡繼紅表示,"在攻克中置電機難題的過程中,我們將其分為了歐系、日系等。這些大品牌在市場上佔據了主導地位,價格高昂,一套中置系統在歐洲市場上甚至賣到2000歐元,導致整體電助力車價格起步就在3000歐元以上,這對於中國市場來説,消費能力顯然不足。兩年前,我們開始着手攻克這一難題,完成了所有的實驗和測試,終於攻克了中置電機的難題,為公司的市場拓展奠定了堅實的基礎"。

這種AI與電機的深度融合,在國內乃至國際市場上都屬於領先水平。

據業內分析,由於更好的平衡性、更輕的重量,中置電機被業內一致視作未來主流。儘管目前中置電機在整個市場的佔比只有20%,且成本比另一類輪轂電機高出5倍以上。相關數據顯示,預計到2025年,中置電機在歐洲市場的滲透率能達到57%。

相比海外的熱忱,國內研發投入顯得並不深入,大量技術被海外公司所掌握。所以,近幾年的一個趨勢是,有更多的公司開始加重對E-bike核心技術的投入,諸如麥思動力、天騰動力、大川電機等技術公司。這些公司也開始受到資本的關注。

看來,綠源是籌謀已久了。

三、創新驅動:研發強度領先、關鍵成果突出,未來着力點清晰

製造業升級是向高價值鏈遷移的過程,而技術則是第一牽引力,是未來產品制勝的關鍵。而技術創新水平又取決於研發投入力度和效率。

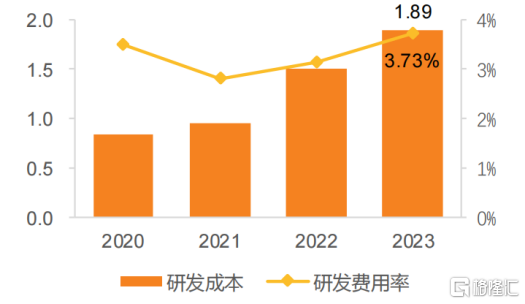

從近幾年的研發投入和佔比來看,綠源一直在持續加碼,2024年研發費率進一步升至4.56%,仍處於業內領先水平。

(來源:天風證券)

從投入成效來看,綠源的關鍵技術成果突出,專利技術儲備豐富,包括其液冷技術、數字化電池技術等集中於電機、電池等核心技術領域。財報顯示,到去年底,綠源集團共擁有729項專利,新增313項專利申請,並獲得247項新的專利授權。

未來衝擊智能化主導的中產消費市場,還需持續加大投入,尤其在智能互聯、BMS等智能化方向。財報顯示,綠源計劃將重點關注車輛耐用性、安全性、電池壽命以及智能功能,持續投入五個核心系統,即液冷電機系統、固態電氣系統、數字電池維護系統、安全駕駛系統、智能互聯繫統。

結語

戰略升級本質是新一輪資源整合和價值重構,綠源面對挑戰和機遇,再次做出關鍵抉擇。但也需要清醒認識的是,這場轉型沒有現成劇本——升級需要對抗認知慣性,智能化面臨技術追趕壓力,組織變革更可能需打破28年的路徑依賴。但對於這個日益壯大的民族產業而言,或許正是需要這樣的長期主義者,來書寫中國製造的新敍事。

正如胡繼紅所説,"在這個行業裏,如果你是一個短期的想法,可能血本無歸;但如果你有一個長期主義的打算,並且以產品主義為起點,這個行業值得一幹"。

所以這不僅是一次民族品牌的躍遷,也是一次長期主義的探索,值得我們給予更多的關注、支持和耐心。

More Content