過去兩年,全球經濟復甦乏力疊加資本市場深度調整,金融機構普遍面臨嚴峻考驗。

即便是深耕新經濟領域二十載的華興資本,作爲中國創新企業資本運作的關鍵基礎設施提供者,也在行業週期與地緣政治的疊加效應中,迎來了創立以來最具挑戰性的壓力測試。

從最新發布的2024年財務數據來看,公司仍然面臨業績虧損、規模縮小的壓力,但譬如營收增長、虧損收窄等邊際好轉的細節也可以從這份財報中窺視一二。

同時,新管理層已經調整到位,必然會給華興資本未來的業務方向、經營模式帶來變化,疊加當前外部環境逐步轉暖,這種深層次變革,相較於短期業績數據,或許更值得關注。

那麼,如何全面剖析華興資本的最新財報就顯得尤爲重要。

一、逆週期下的韌性

華興資本業務主要分爲投行、資產管理和華興證券。

其中,投行業務作爲長期以來的核心引擎,近些年可謂備受考驗。

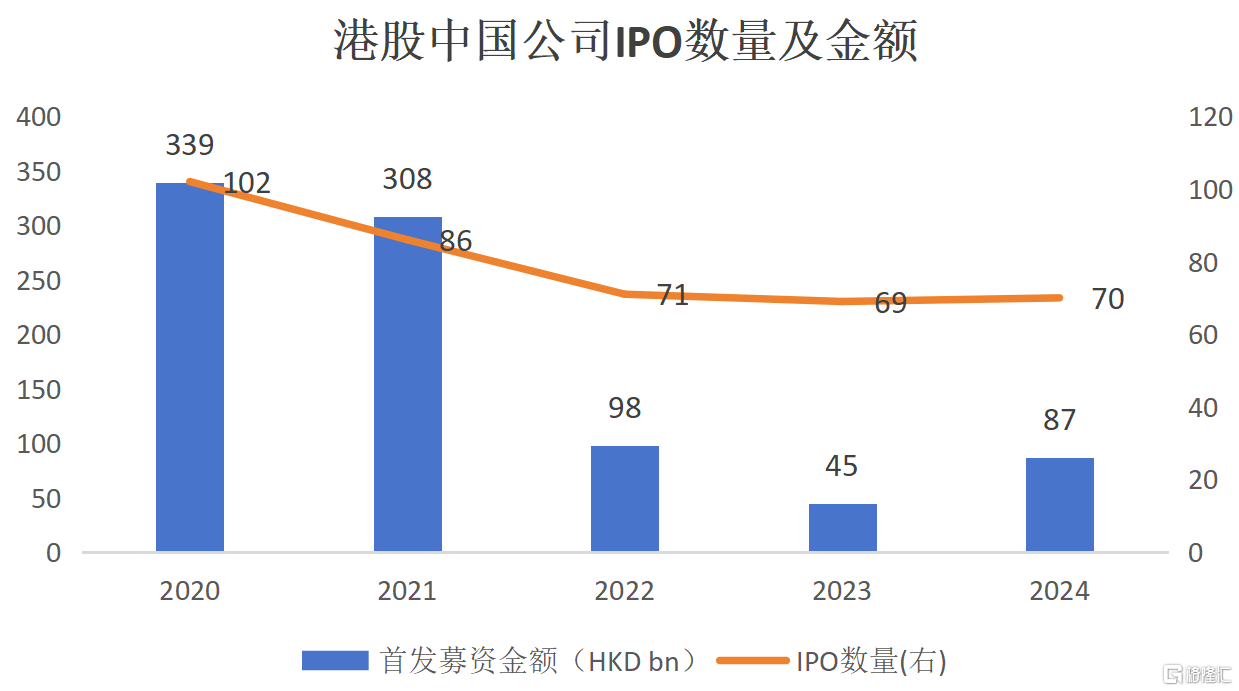

2024年港股市場全年IPO數量達到70個,與上年持平,總籌資金額爲876億港元,同比增長88%。但相較於2020年以及2021年IPO籌資額連續突破3000億港元的好年景,2024年的港股IPO市場還難言恢復。

(數據來源:公開資料、清科私募通)

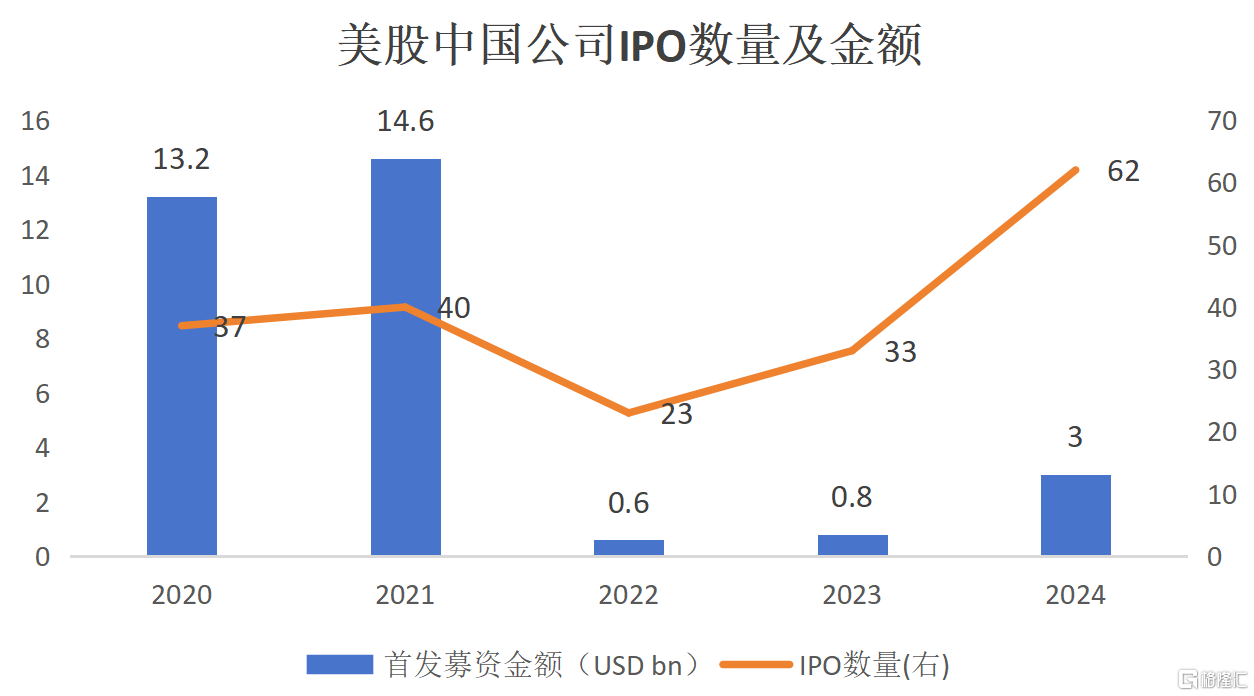

類似情景也在美股市場中國公司IPO身上有所體現。2024年美股中國公司IPO數量和募資金額分別爲62個和30億美元,較上年同期均有翻倍式增長,但募資金額相較於2020年和2021年的高點仍有很大差距。

(數據來源:公開資料、清科私募通)

在這樣的背景下,華興資本的投行業務實現營業收入2.2億元人民幣,與高峯時期自然不能相提並論,但相較於上年同期增長16.8%,也是殊爲不易。

能做到這一點,很大程度上離不開“順勢而爲”四個字。

即順應國家新質生產力發展要求以及科技產業享受高估值溢價趨勢,華興資本聚焦泛科技賽道,堅持走精品投行之路,專注於服務具身智能、低空經濟、先進製造、硬科技等新興行業里的頭部企業和個人。2024年通過完成智譜華章、星動紀元、生數、傅利葉智能、星海圖等項目,其在AGI領域持續鞏固行業頭部地位。

與此同時,華興資本還在拓展新產品和新業務,以尋求多元化產品體系,打造差異化價值,即除傳統私募融資和併購產品外,嘗試落地JV、分立、ATM、DE-SPAC、CB/夾層等產品。比如,2024年,華興資本在幫助速騰聚創完成港股IPO後,還助力其完成了上市後增發、ATM發售等項目。期內,港美股業務收入同比增長超過2倍。

IPO市場遇冷給投行業務帶來壓力的同時,也會導致退出路徑收窄讓資管業務承壓。2024年,華興資本的總AUM爲320億元人民幣,同比下降12.9%。

與此同時,投資管理業務實現營業收入3.16億元人民幣,同比增長17.2%,爲集團貢獻收入比例達到38%。

這種看似矛盾的數據背後,折射出華興資本“既要投得好,更要退得妙”的業務準則,反映了當前資管工作重心向“退出”環節傾斜。

2024年,華興資本的基金項目退出金額已達到32億元人民幣,基金投資回報比不斷上升,截至2024年末,十支主基金中已經有五支基金,以及若幹支項目基金的DPI超過100%,能夠給LP們持續帶來真金白銀的收益,在當下衆多基金中已是頗爲難得。

此外,在有序退出部分項目的同時,華興資本的資管業務還在加大布局科技、新能源及先進製造、醫療健康、新消費等新經濟產業,本質上也是爲了與當下經濟轉型大勢同頻共振,期待這類項目後續能夠釋放出可觀業績。

截至2024年末,華興資本累計未實現總附帶權益爲21億元人民幣(對應淨附帶權益爲6億元人民幣),相當於爲後續公司扭虧爲盈提供了一份確定性。

最後,再來看華興證券方面。

華興證券包括了在內地市場的投行業務,在去年政策收緊的背景下,的確面臨着不小的壓力。2024年,A股IPO融資金額爲673.53億元,較上年縮水近8成,是2015年以來首次跌破千億元大關;再融資金額爲1748億元,較上年縮水近7成。

在融資渠道大幅收窄背景下,華興證券堅持爲“專精特新”企業服務,依舊完成了萬辰生物定增、金鳳凰新三板掛牌、加特蘭和崑崙芯私募股權融資等項目,儘可能地保留了自身在股權融資市場的地位。

此外,華興證券財富管理業務取得了顯著增長。截至2024年年末,華興證券多多金APP註冊用戶數及年內新增客戶數分別較2023年末增長95%和208%。即使在去年A股市場整體趨冷的環境下,多多金APP仍能逆勢增長,展現出華興證券通過“科技+業務”雙輪驅動戰略吸引年輕投資者的策略有效性。

總的來說,這份最新財報還是可圈可點的,畢竟金融是個強週期性的行業,在行業下行週期,能夠聚焦核心業務做出快速調整並不容易。而且從各項主要業務數據來看,邊際改善的趨勢還是比較明顯的,這也是一家頭部金融服務企業應當具備的韌性。

二、政策紅利下的新週期開啓

華興資本未來的發展路徑,將深度嵌套於政策導向、產業週期與組織變革的三重變量之中。

中國證監會2024年推出的“併購六條”政策,明確鼓勵上市公司通過併購重組實現產業整合,尤其是對半導體、新能源等硬科技領域的併購給予快速審覈通道。這一政策導向與華興資本在併購交易領域的重心高度契合。

此外,在今年兩會記者會上,證監會主席吳清明確表示,證監會將堅持有效市場和有爲政府相結合,聚焦科技創新活躍、體現新質生產力方向的領域,用好“綠色通道”、未盈利企業上市等制度,穩妥實施科創板第五套上市標準,更精準支持優質科技企業發行上市。

這是對此前科技類企業支持政策的延續,也意味着即便短時間內A股IPO不會完全放開,但對於優秀科技企業而言,上市門檻不會很高。長期而言,這對於華興資本的投行業務開展無疑是利好,至少最壞的情況已經過去了。

香港市場也在跨境資本流動上不斷釋放積極信號。

去年8月,香港證監會與港交所作出聯合公告,宣佈對特專科技公司上市時的最低市值及特殊目的收購公司(SPAC)進行SPAC併購交易的獨立第三方投資規定作短期修改,鞏固香港作爲創新和快速增長的科技公司首選上市地的優勢。顯然,這也與華興資本近年探索的創新產品形成呼應。

此外,今年3月,香港證監會出臺發佈香港虛擬資產市場的“A-S-P-I-Re”路線圖,旨在數字資產時代浪潮下,保持香港的全球金融中心地位。

華興資本憑藉敏銳商業嗅覺,早在2021年,通過Amber Group、比特小鹿、嘉楠、Hashkey等切入數字資產金融服務,目前Amber Group已在美國完成合併成功上市。同時,華興證券(香港)也曾擔任比特小鹿財務與Hashkey集團的財務顧問,分別深度參與了公司美股份拆上市及多輪融資。這一系列舉措既是響應香港政府倡導合規發展數字資產和web3.0的政策引領,也是在新產業週期中培育增長引擎的戰略選擇。

更重要的是,新的管理層上臺以後,明確了華興資本未來發展將圍繞“科技+產業”的主線。與之前移動互聯網時代“廣撒網”策略不同的是,華興資本未來將會深化AGI與具身智能領域佈局,拓展併購及跨境業務。在穩固現有業務的同時,探索Web3.0和加密貨幣資產領域,將有限資源充分投入到科技領域,與國家新質生產力戰略同頻共振,享受中國科技企業價值重估的長期紅利。

回過頭來看,華興資本的成長密碼,在於其從創立初期便突破傳統投行邊界,形成覆蓋私募融資、併購重組、二級市場承銷的全鏈條服務能力,構建了一整套跨越企業全生命週期的服務生態。這種“投行+資管”雙輪驅動、一二級市場聯動的創新模式,使得企業從初創階段的私募融資到成熟期的IPO乃至上市後的資本運作,都能在華興構建的生態閉環中找到解決方案。

這種刻在企業基因里的創新精神,在當下華興資本自身再度得到重現,不執着於資產規模與市場份額的線性擴張,而是聚焦於新戰略逐步實現盈利回正,並慢慢培育做大、做優科技資產組合,並逐步將其轉化爲可持續的現金流生成能力,這比單純追求AUM規模更能夯實長期估值基礎。

三、結語

在這場資本市場的寒冬中,華興資本展現出的不是被動收縮的頹勢,而是主動重構的韌性。全球資本在不確定性中徘徊之際,華興資本選擇下注中國科技崛起,將資源集中於AGI、具身智能等前沿領域,展示了其對產業變革的清醒認知。

充足的現金儲備和已完全清償的債務,不僅爲華興資本應對產業波動提供安全墊,也給予了其更多騰挪空間在行業復甦週期中獲得主動權。

寒冬終將過去,但真正的新生不屬於等待者,而屬於那些在冰層下悄然重構根系的生命。

More Content