2024年,醫療大健康行業遭遇了來自內外部環境的諸多不確定因素的嚴峻考驗。然而,在這瞬息萬變、充滿變局的時代,總有一些傑出企業能夠挺身而出,勇破困局。

例如,在醫改深水區的環境下,血管介入領域的歸創通橋以淨利潤破億元,首年扭虧爲盈的成績單,成功穿越行業週期。

資本市場的反應印證了這份成績的含金量。今年以來截至3月28日,公司累計漲幅已經超過37.52%,大幅跑贏恆生綜指。

從昔日埋頭技術攻堅的“創新醫械企業”,到如今的“血管介入龍頭”,歸創通橋憑什麼?

圖表一:公司股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2025年3月28日

血管介入高值耗材:新生態正在形成

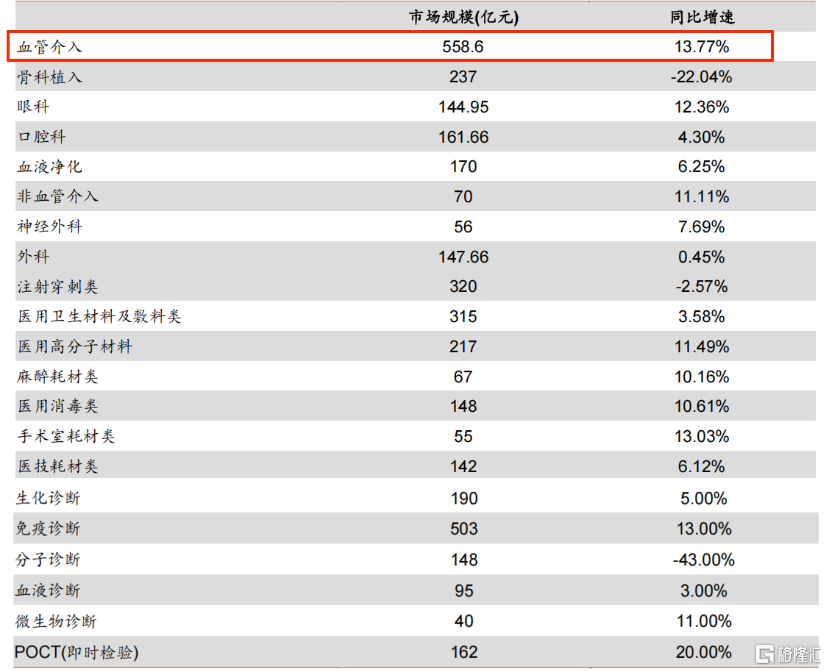

伴隨着醫改邁入深水區,集採進入常態化,國內高值耗材帶量採購品類逐漸覆蓋,市場競爭格局也正在改寫。

根據醫械匯數據顯示,我國高值醫用耗材市場規模已從2018年的1046億元增長至2023年的1561億元,雖然自2021年起受集採降價等因素的影響增速有所放緩,但整體仍保持着增長態勢。

其中,血管介入涉及的疾病數量和耗材種類較多,爲最大的細分領域,2023年市場規模爲559億元,佔比爲36%,同比增長13.77%,成爲所有醫療器械二級子行業中第二快的賽道。

圖表二:我國醫療器械子行業規模以及增速

數據來源:德邦證券,格隆彙整理

血管介入高值耗材高速增長的背後,透露着一個關鍵信息:這個細分賽道還處於低滲透率、低國產化階段,成長天花板尤高。

從滲透率上來看,即使我國手術量已經達到百萬級別的冠脈介入,但滲透率與歐美等發達國家相比仍有較大差距。而具體看其中的競爭格局,以神經介入爲例,美敦力、強生、泰爾茂、史塞克四大進口廠家合計佔據75%(數據來源:德邦證券)。在低滲透率與低國產化率共存的情況下,我國血管介入類高值耗材仍有十足的發展空間。

雖然我國血管介入類高值耗材發展潛力足,但並不等於每個國產玩家都可以在集採大環境下可以分得一杯羹。

如今,集採常態化機制已構建起全新的市場準入邏輯,價格調整幅度雖趨於理性和可控,但行業洗牌效應卻持續強化。這種政策導向下的市場重構,正在倒逼企業從“fast-follow”的粗放模式轉向“修煉內功、源頭創新”的精耕邏輯。

真正的頭部玩家需在三個戰場同步獲勝:既要通過集採實現規模化準入,也要持續精益運營提質增效,更要通過創新迭代維持合理利潤區間,以支撐後續研發投入與學術品牌建設。這種"快速準入-規模化盈利-持續創新"的良性循環,正在重塑高值耗材領域的競爭格局,推動行業向技術驅動型、患者價值型的新生態演進。

首次扭虧爲盈,淨利潤破億元大關

從歸創通橋此次的年報數據中可以看到,公司不僅在集採下成功中選,還成功實現淨利潤破億元大關。

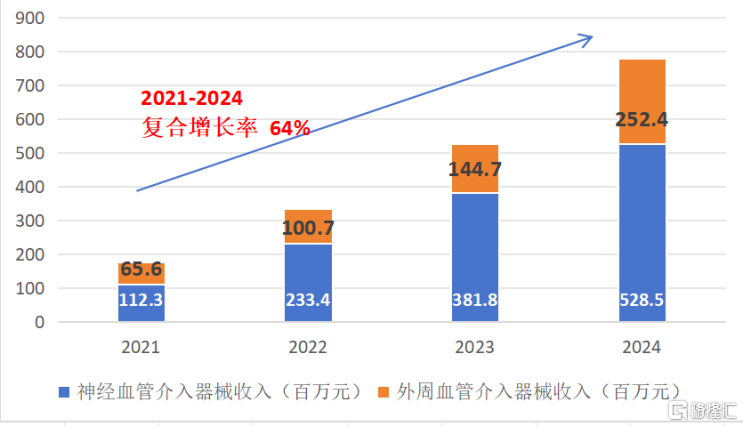

從收入端來看,公司業務增長顯著,業務結構持續優化。

2024年,公司實現營業收入7.82億元,同比大幅增長48.3%,自公司商業化以來,銷售收入快速增長,2021年至2024年收入複合增長率達到64%。

其中,神經血管介入產品業務收入5.29億元(佔比67.7%),同比增長38.4%,近四年以來複合增長率達到68%。業務高速增長主要來自於顱內支持導管、顱內動脈瘤栓塞彈簧圈、血流導向裝置等核心產品的持續放量,以及產品在各層級醫院滲透率的提升。

2024年,公司在外周血管介入產品業務收入2.52億元(佔比32.3%),同比激增74.5%,近四年以來複合增長率達到58%,增長動力來自藥物洗脫PTA球囊擴張導管、可回收腔靜脈濾器等產品的快速商業化,以及新產品如ZYLOX Penguin靜至髂靜脈支架系統的上市貢獻。

圖表三:公司收入情況

數據來源:WIND,格隆彙整理

從支出端來看,公司效率提升,成本管控顯效。

伴隨營收規模的擴大,歸創通橋運營效率繼續攀升。2024年公司研發、銷售和管理費率分別較2023年下降20、9及10個百分點,推動公司邁入規模化盈利新階段。

從利潤端來看,公司扭虧爲盈,毛利率保持穩定。

公司2024年實現淨利潤1.003億元,首次實現全年盈利。儘管部分產品進入集採,毛利率仍維持在71.6%(2023年爲72.9%),凸顯生產及供應鏈優化成效(如自動化提升、良品率改善)。按非國際財務報告準則調整後溢利淨額1.24億元(剔除股份支付薪酬影響),同比大幅增長1,663%。

此外,公司現金流與資本儲備充足。截至2024年底,公司現金及現金等價物4.18億元,定期存款19.26億元,財務資源充足。

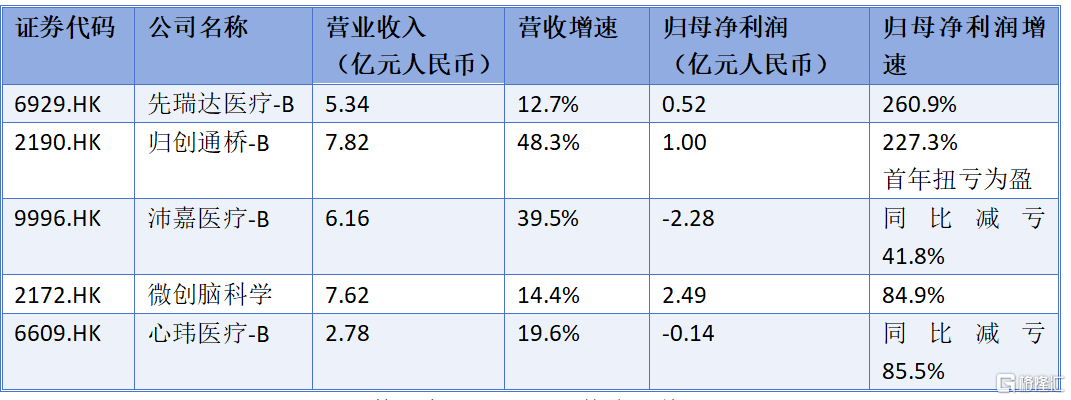

橫向對比來看,作爲國產介入類高值耗材玩家中的一員,歸創通橋營業收入增速保持前列,明顯快於同行;同時率先扭虧爲盈,盈利首年就突破淨利潤億元大關,反超同時期上市的其他公司。歸創通橋通過產品組合優勢、集採中標策略及運營效率優化,成功邁入規模化盈利階段,難得可貴。

圖表四:國產血管介入類高值耗材企業2024年經營情況

數據來源:WIND,格隆彙整理

國產替代加速,加碼全球化佈局

這份成績單背後,還有兩個關鍵因素:在國內市場國產替代加速,海外市場佈局深化。

一方面,從結果上來看,作爲血管介入領域直面國家集採政策考驗的企業,歸創通橋憑藉優秀的產品質量、出色的銷售能力以及高效的生產運營,在多輪集採中標後實現業績快速增長。

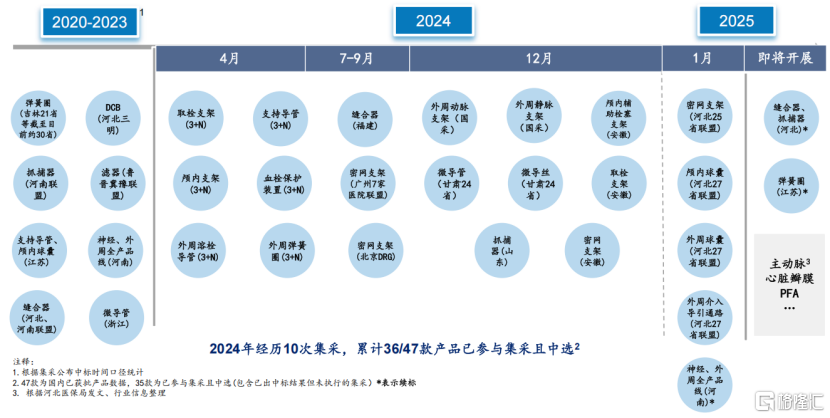

集採,已經是醫改深水區中繞不開的話題。而如何成功應對,提升市佔率纔是創新醫療器械企業發展的核心課題。目前,歸創通橋共有47款獲批產品,其中36款產品已參加集採並中選。

其中,在京津冀“3+N”聯盟集採中,通橋銀蛇顱內支持導管憑藉較高的市場份額,以A組最高排名中標。在第五批高值耗材國家集採中,ZYLOX Penguin靜至髂靜脈支架成爲髂總靜脈部位適應證的唯一全國首輪中標者。在河北省牽頭的血管介入耗材集採中,通橋麒麟血流導向密網支架、通橋白駒顱內PTA球囊擴張導管及三款外周球囊均中選且獲得待分配量的二次勾選資格。

中標集採後,歸創通橋產品進入快速放量增長期。歸創通橋方面在業績會上表示,在京津冀“3+N”聯盟集採中,經過數個月的採購,銀蛇顱內支持導管在大多數省份的銷售量平均增長大約2.5倍。顱內彈簧圈集採執行後市場份額由2%提升至10%,PTA球囊在河南公立醫院集採執行後市場地位位列第一。

長遠來看,從2020年開始的血管介入耗材集採,已基本實現對所有類型產品的“全覆蓋”。這也意味着行業集採已經逐漸進入尾聲。考慮集採的執行週期在2-3年,伴隨集採政策的深入,行業出清速度有望加快,頭部公司的市場集中度進一步提高。

圖表五:公司集採中選情況

數據來源:公司官網,格隆彙整理

另一方面,公司海外業務持續高增長,逐步進入收穫期。

在被集採重塑的國內市場之外,許多企業將眼光放到更爲廣闊的海外市場。與國內市場不同,海外市場覆蓋範圍大,不同市場之間的市場發展水平和醫療需求也存在較大差異。要想成功進入海外市場,過硬的產品質量與強大的渠道網絡缺一不可。

與初涉海外業務的公司相比,歸創通橋早在三年前已經開始佈局。根據公告數據顯示,歸創通橋已有20款產品在24個國家及地區實現商業化。2024年公司海外業務創收2258萬元,同比增速達58.2%,近四年海外收入複合增長率高達87%,形成持續爆發式增長曲線。

從覆蓋面上來看,公司海外業務佈局廣泛,重點覆蓋歐洲、金磚國家,並同時積極擴展亞非拉等新興市場,並開始着手佈局北美市場。

根據規劃,公司預計將在2025年新增14個產品,觸達11個國家和地區。據浦銀國際預測,公司在2025年海外業務收入有望翻倍。考慮到醫療器械國際認證的週期時長,公司現有佈局已形成3-5年的先發優勢,預計海外業務有望成爲業績第二增長極。

其次,公司已經擁有自我造血能力,未來盈利能力更強,並且具有可持續性。

自2021年以來,公司累計獲批超過40款產品,平均每6個月推出5款新產品。目前,公司已經擁有66款產品管線,其中47款已經在國內獲批,8款產品獲得CE標誌,5款產品在阿聯酋地區獲批,多款產品分別在包括德國、英國等海外國家獲得上市批準。

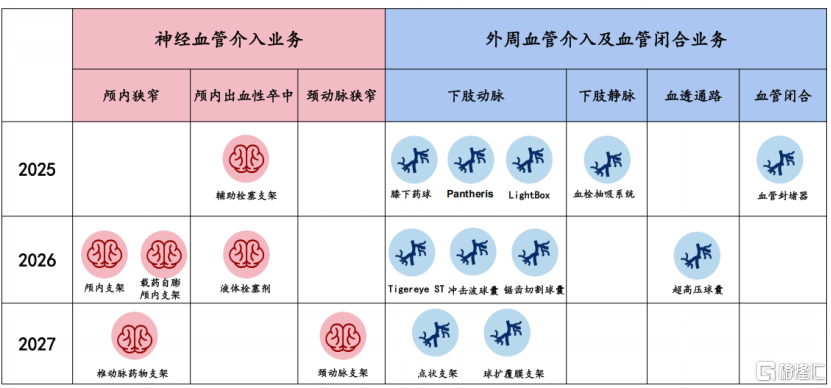

根據規劃,2025-2027年,公司有17款產品有望陸續獲得NMPA批準上市。公司通過完善的產品梯隊建設,形成持續推動業績增長的引擎。根據浦銀國際預測,公司有望在2025年淨利潤增速超50%,盈利能力持續提升。

圖表六:公司重點產品在中國市場預期商業化上市年份

數據來源:公司官網,格隆彙整理

小結

醫改深水區已經邁入第二個十年,集採騰籠換鳥也進入新階段。而面對宏觀環境、行業政策的波動,優秀企業也展現出乘風破浪的韌性,拿出一份高質量發展的成績單。

對於歸創通橋而言,公司憑藉自我造血能力,開啓規模化盈利新徵程。

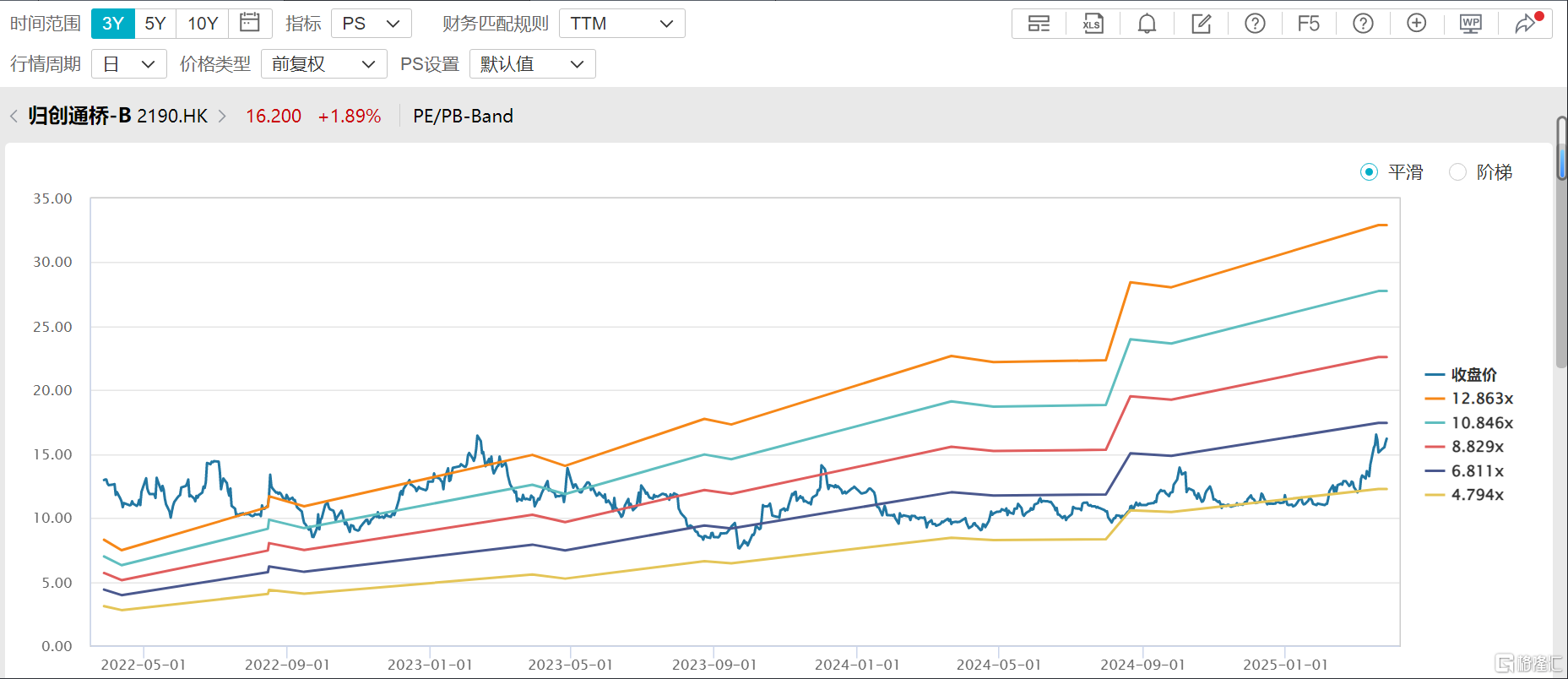

從估值角度來看,歸創通橋當前估值存在顯著修復空間,“摘B”、“入通”有望達成,或將帶動估值重塑。

據Wind數據顯示,截至3月28日交易收盤,公司市銷率(PS)僅爲6.33倍,這一水平處於近三個完整財年的歷史分位點下方區域,相較於全球同類型醫療器械企業接近10倍左右的市銷率區間,其資本價值存在系統性低估。

伴隨着公司實現扭虧爲盈,有望迎來迎來“摘-B”階段。這一轉變不僅意味着公司進入主流上市標的行列,更將觸發兩大資本催化效應:其一,納入港股通標的篩選池,打開南下資金配置通道;其二,獲得主流醫藥基金的配置權限,吸引追蹤恆生醫療保健指數等基準的被動資金流。

未來,公司對內加速國產替代,對外加快出海步伐,在行業變化中穩坐行業龍頭。或許,也是時候重估歸創通橋內在價值了。

圖表七:公司PS(TTM)

數據來源:WIND,格隆彙整理 數據截止2025年3月28日收盤

More Content