近日,百奧賽圖發佈2024年財報,交出一份“逆勢突圍”的答卷:公司收入9.8億元,較上年同期增長約36.8%;淨利潤為人民幣3354萬元,成功實現扭虧為盈.

這份被資本市場稱為“轉折之年”的成績單迅速引發市場關注,今年以來公司股價已經累計升幅達到79.3%(數據截止2025年3月27日收盤),大幅跑贏同期恒指表現。

亮眼數據背後,是戰略轉型的精準落地,還是技術壁壘的厚積薄發?在全球生物醫藥行業深度調整的背景下,百奧賽圖如何實現從“燒錢研發”到“自我造血”的跨越?格隆匯特邀公司創始人兼CEO沈月雷博士,解碼財報背後的戰略邏輯與未來圖景。

圖表一:百奧賽圖今年以來股價走勢圖

數據來源:WIND,格隆彙整理 數據截至2025年3月27日收盤

首次盈利,成功上岸

1. 戰略轉型與盈利路徑

格隆匯:

公司從最初的CRO業務轉型為“自我造血的Biotech”,成功通過18A上市。在全球經濟依舊存在諸多不確定性因素的2024年,公司更是成功實現扭虧為盈,淨利潤達到3354萬元人民幣,穿越行業週期。這一過程中,支撐戰略落地的關鍵舉措是什麼?其中能夠讓公司業務快速增長的核心驅動力是什麼?

沈月雷博士:

百奧賽圖的成長本質是一場“從服務到產品”的突圍戰。

2008年,公司在美國成立,2009年將研發中心落地北京,最初和大多數Biotech一樣從CRO服務切入。但到2014年,公司意識到單純依賴人力擴張的服務模式天花板明顯,於是果斷啟動轉型——一方面,前瞻性的把基因編輯技術沉澱成自主知識產權的靶點人源化小鼠等模型;另一方面,隨着2019年全人抗體RenMab小鼠發佈,2020年公司啟動大規模全人抗體開發計劃“千鼠萬抗”,構建的超100萬全人抗體庫開放全球合作。逐步構建起“產品帶服務”的商業模式。

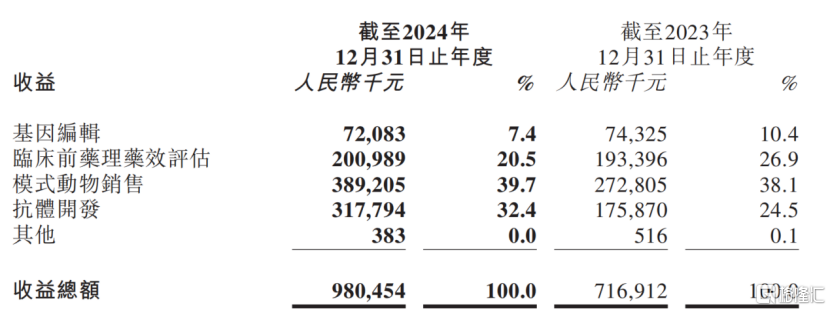

到2024年,這種戰略定力全面開花結果:根據公吿顯示,公司抗體開發業務佔比達32.4%,實現營業收入人民幣3.18億元,同比增長80.7%,毛利率92.8%;全年新增藥物合作開發/授權/轉讓協議100項,同比增長70%,累計協議規模突破200項。與之對應,傳統服務收入(基因編輯及臨牀前藥效評估)佔比收縮至27.9%,印證“產品帶服務”商業模式升級成效。

這一系列轉型,背後的邏輯在於跳出“人力內卷”,轉向技術定價權。

從發展的角度來看,服務依賴人力規模,難以快速擴張,而生物醫藥產品的價值在於稀缺性,產品能自主定價,避免價格競爭,能未雨綢繆拓展新增長點。

能夠讓公司業務快速增長的核心驅動力:一是臨牀前小鼠產品和抗體產品兩條增長線;二是產品與服務的雙輪驅動。有競爭力的產品需要持續的研發投入,後續公司將通過可控的研發投入帶動創新產品自主定價,實現快速增長。

圖表二:公司各業務板塊收入情況

數據來源:公司公吿,格隆彙整理

2. 研發投入與效率優化

格隆匯:

2024年研發費用同比下降31.7%,但抗體發現業務收入增長顯著,這是否意味着公司已從“高投入期”轉向“高效產出期”?未來研發策略會有哪些調整?如何看待研發投入與盈利能力的平衡?

沈月雷博士:

研發費用的結構性調整恰恰體現了戰略聚焦。

2024年公司研發投入為3.24億元,同比下降31.7%,主要源於業務重心轉移——2023年前因推進臨牀管線產生高額投入,而2024年公司主動優化研發結構,轉向對外合作模式,聚焦抗體分子的快速商業化轉化。

需要強調的是,核心領域的研發強度並未降低。以抗體業務為例,2023年“千鼠萬抗”等關鍵項目研發投入佔比達1/3,2024年抗體相關研發費用保持穩定投入,印證公司對技術壁壘的持續加碼。

但是,“降本”不等於“減質”,而是追求更高效的投入產出比。

隨着收入規模擴大(2024年營收同比增36.8%),研發費用佔比自然下降,但絕對值仍保持增長。公司更注重現金流管控,量入為出,確保研發擴張不透支財務健康。

長期來看,生物醫藥企業的競爭力必然建立在研發厚度上。百奧賽圖已跨過大規模投入期,未來將進入“研發-變現-再研發”的正向循環。

3. “千鼠萬抗”計劃

格隆匯:

2020年公司啟動“千鼠萬抗”計劃,針對1000+潛在的抗體藥物靶點,分別在自主開發的RenMab、RenLite及RenNano等全人抗體小鼠平台上進行抗體研發。未來該全人抗體分子庫將達到什麼樣的程度?能為創新藥企提供怎麼樣的服務?

沈月雷博士:

目前,百奧賽圖已驗證的全人抗體分子已超100萬,並通過免疫小鼠B細胞測序積累超3000萬條抗體序列(預計2025年底達數億級)。這些數據分為兩類:

(1)已驗證抗體分子:經實驗室蛋白驗證,具備明確的成藥性;

(2)未驗證序列庫:通過基因測序獲得,雖未經體外驗證,但來源於真實免疫反應,可直接用於藥物開發早期篩選。

公司核心優勢在於:

(1)靶點覆蓋廣度:針對1000+潛在藥物靶點開發抗體,覆蓋腫瘤、自免、代謝、神經等重大疾病領域;

(2)全人抗體形式多樣性:單抗、雙抗、納米抗體全佈局,適配不同藥物開發需求;

(3)高成藥性驗證:分子設計兼顧親和力、免疫原性等關鍵指標,臨牀前轉化效率領先行業。

公司向全球藥企開放全人抗體序列庫,合作伙伴可快速篩選目標分子,縮短藥物發現週期。公司不斷深化與全球前20大型製藥公司的合作,並積極拓展全球合作網絡。2024年,公司海外收入達到6.62億元,同比增長62.2%,佔營業收入的67.6%。

未來5-10年,當全球多款抗體藥追溯源頭時,它們的‘種子’將指向百奧賽圖。這是對技術深耕者最真實的回報。

“AI+醫療”落地,新增長機遇顯現

4. 政策與行業背景

格隆匯:

2025年政府工作報吿首次明確提出'支持大模型廣泛應用',而貴司近期完成DeepSeek大模型在抗體藥物研發平台的部署。您如何看待這一政策導向與百奧賽圖技術佈局的契合?是否意味着中國AI+醫療的產業化進程已進入新階段?

沈月雷博士:

AI對醫療行業的價值絕非工具升級,而是一場底層研發範式的革命。

以藥物立項為例,傳統模式需耗時數月進行系統性文獻綜述與跨學科知識整合,而通過DeepSeek大模型,這一過程可壓縮至數小時內完成。

在此背景下,政府支持大模型的政策導向與公司的技術佈局形成戰略共振。今年公司完成DeepSeek的本地化部署後,其與公司超千萬級真實抗體分子與序列數據的融合,相當於將“頂級廚師”與“全球食材庫”結合——AI模型提供菜譜設計能力,實驗驗證的真實數據則確保“食材”可即時下鍋。

當前,中國AI+醫療正從實驗室場景向產業級應用躍遷——未來2-3年,AI驅動研發在靶點發現、分子篩選、臨牀前驗證等環節的滲透率將加速提升,徹底重構行業成本結構與效率標準。

5. 技術落地與核心優勢

格隆匯:

在抗體藥物研發這一高壁壘領域,AI大模型究竟如何突破傳統研發瓶頸?百奧賽圖選擇自研並本地化部署DeepSeek平台,這背後的戰略考量是什麼?貴司的'千鼠萬抗'真實抗體分子庫相比行業常見數據庫有何獨特優勢?

沈月雷博士:

AI對藥物研發邏輯的重構已進入深水區。

以抗體藥物開發為例,傳統路徑需經歷靶點篩選(1年)、體外驗證(1-2年)、動物模型評價(2-3年)等線性流程,耗時長達4-5年;而AI驅動模式下,通過高通量數據挖掘與預測建模,甚至可將這一週期壓縮至6個月以內,實現研發效率的指數級躍升。

對於百奧賽圖而言,公司自主研發的真實抗體序列,結合本地化部署DeepSeek,可以提升篩選的效率。相比行業常見虛擬數據庫,公司擁有16年積累的真實數據(如千萬級抗體序列),數據均來自實驗驗證,相當於‘有食材的超級廚師’。

AI幫助高效整理分析數據,如從千萬級序列中快速篩選目標分子,但創新仍依賴實驗積累。AI是‘超級同事’,AI能夠幫助人類幹活,幫助做整理與補充真實數據。但AI不能代替研發,做新的東西,避免出現“AI幻覺”。

6. 未來生態展望

格隆匯:

您認為'人工智能+'行動將如何重構全球生物醫藥創新格局?百奧賽圖未來將如何與更多醫療機構、科研院所共建AI+醫療的創新生態?

沈月雷博士:

AI在數據整理、分析、跨領域比對等耗時環節提供遠超人類效率的支持,甚至思考更全面。這將顯著提升藥物研發速度和成功率,推動行業從“假設驅動型研發”(先立項後驗證)轉向“數據驅動型研發”(先篩選後立項)。

未來三年,AI將貫穿從靶點發現到商業化的全價值鏈,中國‘AI+醫療’將進入規模化落地階段。未來,百奧賽圖將持續與全球機構合作,提供高效研發工具和已驗證數據,成為AI+醫療生態的核心數據與技術支持者。

全球化創新,估值重塑進行時

7. 海外擴張與本地化能力

格隆匯:

“出海”是近年來在創新藥領域提及比較多的一個詞彙。對於百奧賽圖而言,公司在海外佈局非常早,規格也非常高。根據最新公吿顯示,2024年公司抗體發現業務累計獲得超90家海內外客户認可,全球TOP10藥企中7家成為公司客户。

目前,公司已在美國波士頓設立先進實驗室及動物房,並啟用聖地亞哥新辦公室。這些舉措對海外業務增長(如模式動物收入佔比提升)有何直接貢獻?

沈月雷博士:

2008年公司在美國成立後,次年將研發中心落地中國,初期以成本優勢服務海外市場。2014年啟動業務轉型,從CRO服務轉向自主產品開發,但因國內市場需求尚未成熟,超前推出的基因編輯小鼠產品被迫轉向海外拓展。

作為全球首家商業化提供人源化小鼠模型的企業,公司面臨活體動物出口的重重挑戰(如國際物流、檢疫認證等),但憑藉嚴格的品控體系,最終進入全球頭部跨國藥企的核心供應商名錄。海外市場更看重技術標準而非價格,這種特性使公司憑藉先發優勢,近三年海外銷售額年均45%以上的持續增長。

近年來國內生物醫藥行業進入資本寒冬,眾多企業嘗試出海卻收效甚微:小型企業受限於價格競爭力和樣本進出口週期(約1個月),大型藥企則因信任門檻難以突破。不同於國內市場可通過主動拜訪建立合作,歐美市場更依賴技術口碑。

2018年,公司在波士頓建立實驗室後,客户可實地考察技術能力並就近開展實驗,樣本週轉效率提升,逐步構建起信任壁壘。目前美國團隊已超百人,成為本土化服務能力最強的中國生物技術企業之一。

圖表三:公司全球研發生產與銷售網絡

數據來源:公司官網,格隆彙整理

8. 資本市場表現與估值邏輯

格隆匯:

2024年淨利潤扭虧為盈,公司股價表現反映了市場對Biotech盈利能力的重新評估,但當前估值仍低於部分同業。您認為資本市場是否充分認識到百奧賽圖“自我造血的Biotech”複合商業模式的價值?未來如何通過持續盈利增強投資者信心?

沈月雷博士:

過去,公司曾長期處於高研發投入階段,業務模式對外界而言較為模糊。隨着市場對盈利能力的關注度提升,公司更加重視與投資者感受。2023年通過戰略調整,實現營業收入7.17億元,其中“千鼠萬抗”項目研發投入達2億元,高研發投入佔比曾被外界視作‘瘋狂’。

2024年,隨着收入規模快速擴大,研發佔比持續收窄,利潤空間顯著提升。運營層面,2024年全年實現扭虧為盈,現金流強勁轉正,經營質量明顯優化。公司現金流結構改善趨勢明確,預計將加速實現規模化盈利。

未來抗體業務里程碑付款增加、分子庫商業化及歐美業務快速拓展將推動收入指數增長。資本市場將逐漸認可‘自我造血的Biotech’模式,盈利可持續性會重塑估值。

9. 行業趨勢與競爭壁壘

格隆匯:

您預測未來3-5年,中國生物醫藥行業的競爭焦點將集中在哪些領域?百奧賽圖如何通過“臨牀前產品及服務和抗體開發兩大核心業務板塊”構建護城河?能否應對跨國巨頭的競爭壓力?

沈月雷博士:

從仿製藥,到快速跟進,再到創新藥研發這條路程,我國僅僅是經過了10年時間。總體來看,中國的藥物研發基本上還是處於跟隨式的研發,做原創藥的企業鳳毛麟角。

如今,中國藥企在研發效率上的優勢正在持續放大,未來全球創新分子的源頭將更多向中國傾斜。其中,歐美MNC仍會是重要買家。真正的創新必須經得起全球市場的價值驗證,過去十年行業存在的“偽創新”泡沫將被戳破,能存活下來的必是手握硬技術的企業。相信隨着中國不斷改進的新藥研發政策推陳出新,我國將有越來越多的企業加入到全球創新藥物研發的大家庭中,開始做真正的全球創新藥物。

以百奧賽圖為例,公司的“Born Global”的基因在立項之初即對標國際頂尖藥企需求,讓公司在創新質量與速度上與同業逐漸拉開差距。

百奧賽圖的戰略定位是成為全球藥企的“創新苗圃”,通過“賣青苗”模式嵌入國際研發鏈條。百奧賽圖不做‘全產業鏈’的野心家,而要當全球創新藥的‘軍火商’,成為全球創新藥生態的關鍵參與者。

More Content