近期,《提振消費專項行動方案》印發,再一次明確提振消費和擴大內需。

站在這一節點,回望2024年的大消費領域,旅遊行業呈現出爆發式增長,堪稱其中翹楚,逐漸構建旅遊行業在國民經濟中的重要戰略地位。

在這樣的背景下,釋放旅遊消費潛力也成為社會共識與發展大勢,OTA平台更在這樣的浪潮中湧現出新的動力和角色,書寫中國旅遊市場的新敍事。攜程和同程旅行的核心財報數據亦印證着這一點。

1、旅遊邁向繁榮新週期,OTA更被需要

今年兩會期間,旅遊消費再成焦點之一,《政府工作報吿》多處提及文化和旅遊內容,明確指出要“釋放文化、旅遊、體育等消費潛力”;文化和旅遊部部長孫業禮也表示,“文化和旅遊消費在擴大消費方面大有可為,把文化旅遊業培育成支柱產業……”

2024年,大眾的旅行願望依然強烈,使中國旅遊市場展現出前所未有的韌性與活力,實現多項關鍵指標的同比大增。

其中,2024年中國國內旅遊人次達56.15億,同比增長14.8%,已接近2019年同期水平;2024年國內遊客出遊總花費達5.75萬億元,同比增長17.1%,超越2019年同期並創下歷史新高。

這些揭示着中國旅遊市場所發生的躍遷,從復甦到繁榮,而且有望實現持續性繁榮。

根據世界旅遊及旅行理事會發布的全球旅遊業報吿預測,2033年,中國旅遊業產值將從2024年的9380億美元增長到4萬億美元,年複合增長率約為18%。

同時,一個趨勢更加明顯:OTA平台正在中國旅遊市場躍遷中發揮更重要的作用。

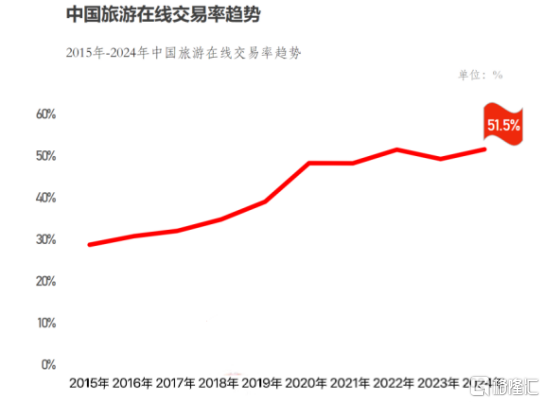

直觀來看,根據Fastdata極數發佈的《中國旅遊行業年度報吿2024》,中國旅遊在線交易率持續快速提高,2024年達到51.5%,再創歷史新高。在提升旅遊消費線上化率進程中,OTA平台承擔着重要角色。

來源:Fastdata極數

更重要的是,旅遊已成為一種大眾消費,疊加多元需求、體驗旅遊興起,旅遊供應端需要被充分開發、利用、調動起來,才能應緊跟時代發展的步伐,從而實現供需的精準匹配。擁有強大資源整合和數智化能力OTA平台自然更能滿足新的發展需求,發揮作用。

站在當下,OTA平台同樣是更能扛起釋放旅遊消費潛力大旗的存在,也更有可能推動中國旅遊市場的底層邏輯從短期需求釋放轉向供需協同升級,助力中國旅遊市場實現持續性繁榮的新週期。

在這個意義上,OTA平台從未像現在這般被需要過。

2、雙雄定位與戰略分野:“精英”與“大眾”

聚焦OTA平台領域來看,長期由OTA雙雄即攜程集團、同程旅行主導,而這兩大平台定位、戰略分野,可以簡單概括為“精英的攜程”、“大眾的同程”。

其中的差異也揭示着OTA乃至旅遊行業的多樣性發展,以及未來不同的發展機遇。

具體來看:

1)攜程:沉澱高端用户,將中國式服務引入海外競爭

攜程主打高品質出行,且領先國內其他OTA平台率先佈局海外,成就了鮮明的高端用户定位,用户畫像主要是高消費、高線城市羣體。

國際化也是攜程當前最大的看點之一。

從戰略佈局上看,攜程堅定押注海外市場和入境遊,包括2024年以更積極的營銷投入推動旗下海外平台如Trip.com加速獲取客户,圍繞入境遊全鏈路環節進行升級。在2024Q4及全年業績電話會上,攜程管理層亦明確表示,短期內繼續優先考慮海外業務擴展,這對於解鎖重大長期增長機會至關重要。

深入研究Trip.com,更可以清楚看到,本質上攜程的國際化是將中國式服務引入海外市場競爭。

對比國際平台Booking.com、Agoda等,Trip.com的優勢主要體現在:Trip.com提供一站式旅行解決方案,包括機票、酒店、旅遊活動和租車等綜合服務,大大提升出行便捷性和體驗感;Trip.com用户羣體偏高端,主要為注重品質的國際旅行者和中高收入羣體。此外,在AI技術應用上,Trip上線TripGenie大模型以提升個性化推薦的效率和精準度,繼續增強用户整體體驗。

而Trip.com所展現出的這些特性與攜程高度重合。

從業績表現上看,攜程自然成為2024年出入境旅遊復甦的最大受益者之一,並且出入境遊帶動攜程國際業務成重要增長引擎。2024年四季度,攜程出境酒店、機票預訂量較2019年同期增長超20%;國際OTA平台酒店、機票預訂同比增長超過70%;2024年第四季度及全年,攜程入境遊預訂量均同比增長超100%。

出入境旅遊發展、國際化佈局深化等也有望支持攜程的長期增長。

僅從入境遊方向來看,參考2024年摩根士丹利發佈的一份報吿,入境遊未來10年的收入有望累計達到1.7-4.5萬億美元,10年後入境遊對中國GDP的貢獻率有望上升至2-4%。同時,在入境遊業務中,攜程能夠憑藉國內豐富的酒店資源和廣泛的目的地拓展,構建供應鏈優勢,較Booking、Expedia等海外競爭對手更具競爭力,可見較好的發展前景。

2)同程旅行:紮根大眾羣體,以性價比服務國民旅遊需求

來看同程旅行,率先佈局大眾旅遊市場,將更具性價比的出行服務覆蓋中國更廣大的大眾旅遊人羣,持續坐穩中國用户規模最大OTA。

如今,大眾旅遊市場爆發也是整個中國旅遊市場的基本盤、新引擎。同程旅行正憑藉先發優勢不斷深耕細作,與其共振發展。

比如,在大眾出行上,同程旅行在推動一種新出行方式——中轉聯運。對於用户來説,中轉替代方案往往比直飛航線更經濟實惠,對應更廣泛的出行目的地。同時,其有助於提升機場和航司運力,這正是國內中小機場迫切需要的,反過來這些國內中小機場也能合作開發更多的航線和產品,提高當地綜合交通網絡通達性,達成多方共贏。2024年國慶黃金週期間,同程旅行的火車票-機票交叉航段量同比增長18%。

同時,同程旅行拓展線下服務場景,截至2025年3月落地19個場站會員服務中心,而且將服務半徑延伸至非一線城市機場,比如海口美蘭機場、蘭州中川機場。

同程旅行正式上線“首乘無憂”計劃,激活龐大的首次乘機人羣潛力,包括以學生黨為主的年輕人,乘飛機出遊的銀髮族,還有部分入境遊的外籍遊客,自2025年1月啟動測試以來已服務超2萬用户。

值得留意的是,同程旅行也在不斷佈局AI應用場景。隨着大眾旅遊、體驗旅遊時代到來,AI驅動的數字化優先的旅行方式成為滿足用户的關鍵所在。同程旅行旗下首款旅遊專屬生成式AI“程心”先後通過深度合成算法備案和大模型備案,目前是首家接入DeepSeek的OTA。

這些業務線索構建起一套獨特的普惠價值公式:優質服務價格和場景下沉×大眾旅遊羣體需求進一步激活×技術驅動效率與成本重構。進而指向創造屬於大眾旅遊時代的“消費普惠”,持續凸顯、深化同程旅行的底層邏輯:以更具性價比的旅行服務覆蓋中國更廣大的大眾旅遊人羣。

同程旅行的業績表現,揭開了樂觀圖景。

可以看到,2024年第四季度及全年同程旅行業績保持高增速,並且用户端繼續突破、全面增長,鞏固在大眾旅遊人羣的優勢。

其中,截至2024年,同程旅行的年累計服務人次達19.3億,同比增長9.3%;年付費用户數量達到2.4億,同比增長1.5%。

與此同時,同程旅行的單個用户的潛力在不斷釋放。截至2024年四季度末,同程旅行的人均消費頻次則由2019年的5.5次提升至2024年的8.1次,平台的每用户平均收入(ARPU)同比增長44%。

我們得出這樣的結論:更多非一線城市用户羣體的需求逐步延伸,旅遊頻次提升,從國內至休閒出境遊,同程旅行正持續夯實大眾旅遊人羣擴容和價值提升的雙增長格局。數據顯示,同程旅行在2024年國際業務板塊表現亮眼,國際機票、酒店業務量均同比翻倍。

另據麥肯錫預測,到2030年中國超過66%的個人消費增長將來自非一線市場,非一線市場所藴藏的巨大消費潛力亦有望推動這一邏輯持續演繹。

3、尾聲

更開闊的視角下,未來中國旅遊市場乃至國內消費行業潛力巨大,但都面臨兩個選擇:向下走(大眾化)或向外走(國際化)。這既是產業升級的必然選擇,更是中國消費市場從規模擴張向質量躍遷的必經之路。

攜程與同程旅行正是中國旅遊市場中向下走與向外走的觀察樣本。攜程將受益與出入境市場火熱的紅利,同程旅行也能夠分享大眾旅遊市場蛋糕擴大的紅利。

這兩種不同的路徑選擇,也在更高維度上共同推動中國旅遊市場躍遷,向全球旅遊行業提供獨特的“中國樣本”,勾勒出其新敍事的完整圖景。

當然,正如所有行業變革一樣,隨着新的浪潮來臨,探索者和破局者往往不會被時代辜負。

More Content