過去一年,汽車後市場在震盪中前行,養車業務線下消費市場整體表現疲軟,特別是二、三季度,消費者消費意願下降,線下到店流量不及預期。

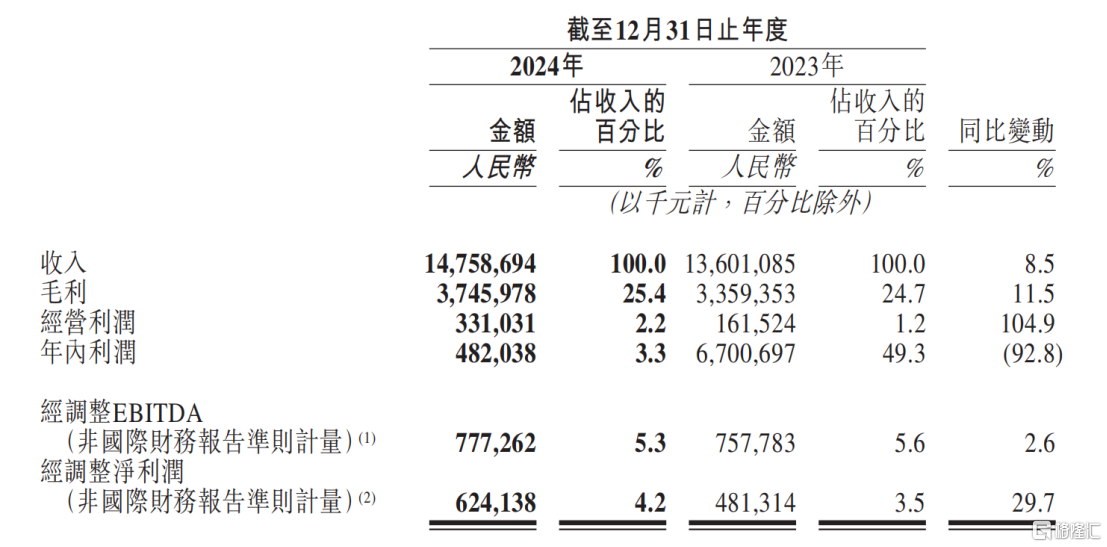

在此背景下,途虎卻展現出汽車後市場頭部服務平臺的抗週期能力,交出一份高質量答卷。財報顯示,2024年公司營收同比增長8.5%至148.6億元,不斷夯實其按收入計算的中國獨立汽車服務市場第一名的市場地位。

支撐營收穩健增長的核心動能,在於盈利能力與經營質量的同步提升。

年內公司通過供應鏈帶來的上遊議價能力和產品結構優化,取得毛利率37億元,推動毛利率同比提升0.7個百分點至25.4%,在消費分級趨勢中構築起差異化競爭壁壘。

途虎的盈利能力亦在持續增強,2024年公司的調整後淨利潤6.24億元,同比增幅達29.7%。值得注意的是,2023年公司經調整淨利潤合併會計調整爲67億元,但應剔除因可轉換可贖回優先股公允價值變動產生的64.7億元賬面收益,故2023年經調整淨利潤實際應爲4.82億元。

與此同時,其總運營費用率下降0.7個百分點至23.6%,規模效應與管理提效釋放出雙重紅利。

此外,公司年內經營性現金流淨流入13億元,同比增長29.2%,疊加75億元現金儲備,展現出良好的財務安全邊際。這種高現金流、厚儲備的組合,不僅驗證了商業模式的可持續性,更爲逆勢擴張提供了戰略縱深。

透過財報數據可見,途虎的逆週期韌性絕非偶然,而是源於三大戰略支點的協同發力:下沉市場滲透加速、新能源服務生態成型、以及技術驅動的全鏈條效率革新。這些結構性優勢的持續釋放,正在重塑汽車後市場的競爭格局。

1、“萬鎮萬店”激活下沉市場增量空間,產品服務升級築牢護城河

首先途虎年報里最大的亮點之一,在於渠道下沉戰略的加速兌現。

不同於傳統渠道簡單複製的下沉模式,途虎以重構產業鏈價值爲核心,通過標準化服務輸出打破低線城市長期存在的價格不透明、服務不規範等痛點。

2024年公司淨增965家門店至6874家,其中97.7%爲加盟模式,這種輕資產擴張推動全國網絡快速滲透至318個地級行政區和1759個縣級行政區,特別是在全國乘用車2萬以上保有量的縣域實現66%覆蓋率,北京、上海等7大省級行政區更率先完成縣域全覆蓋。

更值得一提的是,途虎去年8月開始通過“萬鎮萬店”戰略打開增量空間,針對中西部下沉市場實施加盟費減免與管理費折扣的專項扶持。這一戰略推進的加速度在區域市場尤爲顯著,驅動西北區域門店同比增長48%,新疆市場增速超60%。

並且,規模擴張並未稀釋運營質量,數據顯示,加盟途虎開業超半年的門店中有90%保持盈利,同店履約用戶數增長超5%。這種“毛細血管”式佈局不僅強化了規模壁壘,同樣也印證了“高密度覆蓋+強管控體系”組合拳的有效性。

當然,在搭建基礎設施網絡的同時,產品及服務的完善升級也成爲途虎鞏固市場的關鍵抓手。

例如,去年公司與德國馬牌合作獨家首發搭載自修補和靜音兩大核心技術的ExtremeContact XC7系列,上市三個月就實現單月銷量破千;與米其林深化合作帶動其產品線銷量同比提升超60%。另外,在東風、飛躍兩大自有品牌年銷量突破百萬件的基礎上,公司在去年下半年推出東風勝利、飛躍巔峯兩大系列,通過差異化定價覆蓋中高端消費羣體。

保養領域同步實現突破,上半年引入的博世、沙特阿美-勝牌等專業線產品快速打開市場,下半年聯合嘉實多打造的睿速Formula RS系列機油更以賽道級性能引爆需求,雙十一單品銷量突破5萬瓶,標誌着自有產品線已具備衝擊中高端市場的能力。

這種產品力升級與終端服務能力的提升形成戰略協同。針對縣域用戶對便捷服務的需求,公司加速完善“輕美容”產品矩陣,全年新增1300餘家配備標準化洗車、打蠟服務的工場店,截至年末全國超5700家門店具備即時服務能力。

2、新能源服務生態成型,搶佔產業轉型先發優勢

看到一組數據,乘聯會數據顯示,2024年我國新能源車零售滲透率達47.6%,同比增加12%,去年下半年更是連續5個月滲透率均突破 50%,也就意味着,新能源車開始逆襲燃油車,成爲大多數人的選擇。

在新能源車滲透率突破產業臨界點的關鍵階段,途虎養車以前瞻性佈局構建起覆蓋全場景、全週期的服務生態體系,率先完成服務能力與市場趨勢的深度適配。

財報顯示,2024年公司平臺新能源交易用戶數激增至270萬,同比增幅達105%,佔總用戶比例突破11%,其中車齡小於3年的年輕車主佔比超30%,實現用戶心智與規模增長雙突破。這一結構性變化印證途虎已搶佔新能源增量市場的核心用戶羣體,爲後續服務生態變現奠定基礎。

在維保領域和三電專修領域,途虎通過專業能力築基、技術標準引領,以及服務生態延伸的三階推進策略,系統構建起維保領域的核心競爭力。

其一,人才體系的專業化升級。截至2024年底,公司體系內具備低壓電工認證的技師數量已經超過800人,爲複雜工況下的服務標準化奠定基礎。

其二,專業團隊的構建直接推動了技術話語權的提升。公司聯合權威機構制定的《新能源汽車發動機油品質標準》,不僅填補了混動車型養護領域的行業空白,更促成殼牌、嘉實多、勝牌、霍尼韋爾、駕馳等品牌推出各種黏度的混動機油系列,年內帶動混動機油銷量同比激增270%,印證了標準輸出對產業協同的撬動效應。

其三,服務邊界持續向全場景延伸。2024年初途虎上線的充電業務通過整合國內頭部電樁供應商,累計接入7萬座電站,覆蓋全國342個城市,既構建了高頻用戶入口,也爲後續服務鏈延伸創造銜接點。在此基礎上,公司還在不斷探索保後市場藍海,通過與國內新能源汽車電池廠商的維保協作向C端用戶延展,建立線上線下聯動的電池檢測試點。

這一從流量入口到專業維保的閉環佈局,使途虎在新能源車替代燃油車的產業變局中,建立起覆蓋車輛全生命週期的服務生態,這一先發優勢亦正加速轉化爲市場份額的持續擴張。

3、AI驅動效率革命,技術賦能全鏈條

近年來AI技術正以前所未有的速度重構產業價值鏈條。

有市場人士指出,當前我國智能化服務的滲透率已突破82%的關鍵技術拐點。與此同時,城市出行場景正經歷深度重構,這兩大趨勢共同作用,正在催生汽車後市場的二次革命。

對行業普遍存在的服務標準化不足、供應鏈響應滯後等痛點,途虎將深度學習模型與業務場景深度耦合,提升訴求識別能力、問答準確率和多輪交互能力,驅動運營質效跨越式提升。

這一變革首先體現在用戶交互層的智能化躍遷。

通過自研多模態大模型,途虎搭建起覆蓋售前到售後的全流程智能客服系統,2024年智能客服日均處理會話量突破10萬次,用戶滿意度同比提升10個百分點。這種機器爲主、人工爲輔的輕運營模式,成功實現效能體驗兩手抓。

在夯實前端服務體驗的同時,AI技術正重塑供應鏈的神經中樞。

基於深度強化學習的智能備貨模型,將公司剎車片品類的線下訂單有貨率提升15個百分點,直接拉動對應收入增長超50%。而倉儲環節則通過自動路徑規劃算法和自動化設備提高揀貨效率,使揀貨人效激增58%。

這種技術賦能的溢出效應進一步向終端管理滲透。

通過AI能力建設、在線AI質檢、人工抽檢等措施,途虎實現對全國門店服務流程的實時監控,有效降低部分加盟商存在的過度推銷行爲,並且控制“滴冒跑漏”等違規行爲。

更值得關注的是,2025年初部署的DeepSeek-R1、V3大模型,正介入核心業務場景釋放價值。例如能夠加速門店數字化車間管理、智能診斷輔助、預測性維護、供應鏈協同、智能客戶管理等能力的升級,有望爲全國近7000家工場店提供更精準、高效的決策支持。

4、結語

整體上,途虎在汽車後市場整體承壓的背景下,以逆勢增長的業績表現,驗證了其作爲行業龍頭的戰略定力與商業模式韌性。

短期,下沉市場的“萬鎮萬店”戰略加速滲透,疊加縣域消費升級紅利,規模效應有望加速兌現;中期,新能源服務生態的閉環構建,精準卡位產業轉型窗口期,形成用戶心智與市場份額的雙重護城河;長期,AI技術驅動的全鏈條效率革新,將持續夯實成本管控與服務標準化的競爭壁壘。

當然,途虎的成長邏輯也已獲得機構投資者的高度認可。

例如,天風證券表示,現階段公司策略轉向份額提升,渠道端下沉加速與高線優化並重,疊加供應鏈效率提升與上遊議價能力強化,中長期看好途虎規模優勢下的毛利率提升空間和費用率優化空間,維持“買入”評級;交銀國際則預計公司2025年收入重回雙位數增長,利潤率平穩提升,將目標價上調至21港元,維持“買入”評級;摩根士丹利更是給出22港元的目標價,評級爲“增持”。

從資本市場的觀察維度出發,途虎的業績增長曲線正向新臺階邁進,有望迎來系統性重估的戰略機遇期。

More Content