隨着現代醫學的逐漸發展,近幾年來,人們對於中藥的觀點分歧越來越大。

在不少中醫反對者眼里,中藥成分不明確、臨牀療效不顯著,讓中醫近幾年來遭受了越來越多的非議,中藥板塊也陷入了尷尬境地。

也是因此,中藥板塊幾大龍頭企業均陷入了持續的下跌。

2021年以來,片仔癀股價從最高點下跌近60%,市值跌去1700億,廣譽遠從最高點跌去近70%,雲南白藥的股價相較最高點已近乎腰斬。

在一衆傳統中藥龍頭的低迷之中,有一家企業卻逆勢翻盤,在一朝“爆雷”之後,業績重回穩定增長,自21年來股價上漲近70%。

它就是東阿阿膠。

近日,東阿阿膠公告顯示,2024年,公司共實現營業收入59.21億元,同比增長25.57%;實現歸屬於上市公司股東的淨利潤15.57億元,同比增長35.29%。

經歷了5年的苦心經營,東阿阿膠業績終於有所回暖,從谷底崛起。

01

東阿阿膠,起源於山東省東阿縣,與人蔘、鹿茸並稱“中藥三寶”,多次出現在我國的著名醫藥典籍中。

對於阿膠的使用,最早甚至可以追溯至商代,並在唐宋發展到鼎盛。

唐朝詩人肖行藻曾寫下,“暗服阿膠不肯道,卻說生來爲君容”,記敘了楊貴妃服用阿膠養顏的故事。

悠久的使用歷史,以及自古以來對於東阿阿膠藥效的肯定,構成了東阿阿膠的高端認知,也是東阿阿膠的核心競爭力之一。

加之南北朝時期陶弘景“出東阿,故曰阿膠”這句對於阿膠地域性的歸納,也決定了東阿阿膠的不可複製性。

而當時間來到現代,1952年成立、1997年上市的東阿阿膠也是阿膠行業毫無疑問的龍頭,主導修訂《中國藥典》阿膠標準、制定國際膠類中藥標準等動作,也構築了東阿阿膠難以複製的技術壁壘。

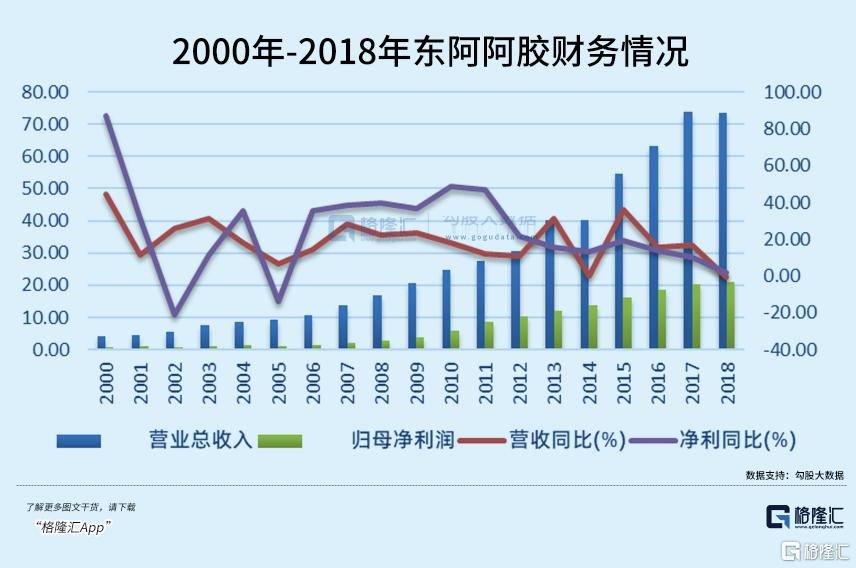

也正是因此,東阿阿膠在2000年之後,走入了依賴漲價推動業績增長的模式。

2000年到2018年,東阿阿膠的核心產品“東阿阿膠塊”累計提價17次,商品零售價從每公斤130元漲到5400元,18年間漲幅超過40倍。

在此期間,東阿阿膠營收上漲18倍,淨利潤上漲24倍,股價也上漲近20倍。

特別是2010年到2018年,東阿阿膠在8年內累計提價13次,期間營收增長7倍,淨利潤年複合增速高達24.6%。

東阿阿膠彼時的董事長秦玉峯甚至提出一個"價值迴歸"理論,"明代的時候阿膠要賣到每斤3兩多銀子,換成人民幣是8000多元,距離到頂還早着呢!"

放在當時,這句話毫無問題。

2000至2018年這近20年間,隨着人民生活逐漸富裕,保健品需求逐漸暴漲,人蔘、蟲草以及阿膠等貴價中藥材價格大幅上揚,東阿阿膠隨之漲價無可厚非,中藥板塊龍頭片仔癀也是在這段時間高速發展。

然而,東阿阿膠依賴漲價推動業績增長的模式很快就“到頂”了。

由於東阿阿膠的提價太過快速和頻繁,經銷商大量囤積產品坐等公司漲價躺着賺錢,然而真正的消費者卻對於高價望而卻步,市場出現虛假繁榮。

在經過十幾年的持續提價之後,東阿阿膠的商品屬性已經逐漸降低,反而變成了金融產品。

再疊加上兩大“黑天鵝”事件——權健公司涉嫌傳銷,導致保健品行業遭遇強力整頓,保健品虛假宣傳遭到嚴厲打擊,疊加上國家衛計委12320官方微博發佈《過節不值得買之阿膠》,“打假”東阿阿膠。

出於政策風險和市場需求萎縮考慮,經銷商停止囤貨,東阿阿膠這頭外強中乾的駱駝被壓上了最後兩根稻草,最後,2019年,東阿阿膠“爆雷”。

這一年,東阿阿膠營收暴跌60%至29.59億元,歸母淨利潤由2018年的盈利20.85億元,驟降至虧損4.44億元。

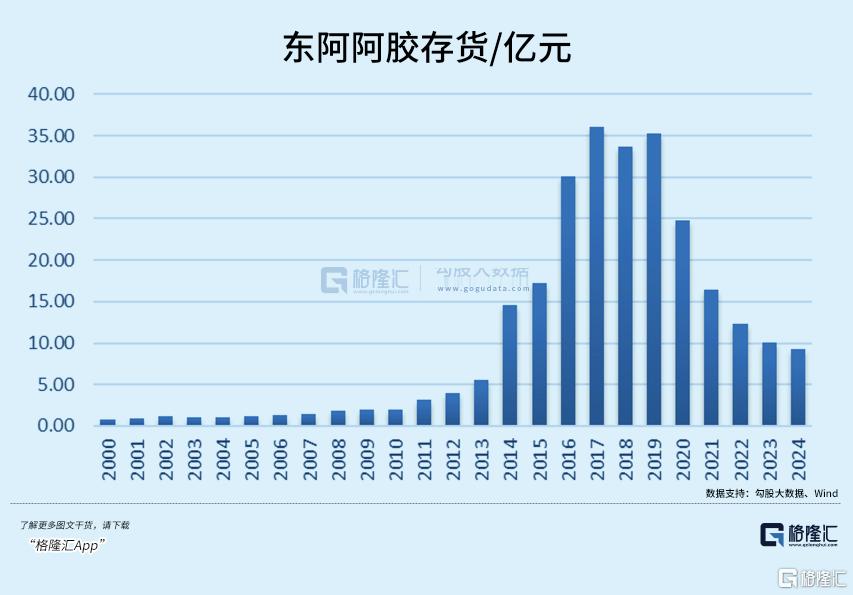

也是在這一年,東阿阿膠的存貨上升到了35.22億元,比全年營收還要高出近6億元。

事實上,從2016年開始,東阿阿膠的存貨,就常年超過30億元。對於當時的東阿阿膠而言,何時爆雷,或許只是時間問題。

儘管東阿阿膠強調自己的高端屬性,但從原材料成本來看,東阿阿膠並不“名貴”,從產量和成本來看,也並不具備片仔癀和貴州茅臺的稀缺性,持續漲價、擊鼓傳花的金融遊戲,並不適合東阿阿膠。

也是因此,經歷了2019年的爆雷之後,東阿阿膠的產品價格基本維持穩定,迴歸商品屬性,零售渠道價格甚至逐漸走低,公司也就此走上去庫存之路。

現在看來,這條路成功了。

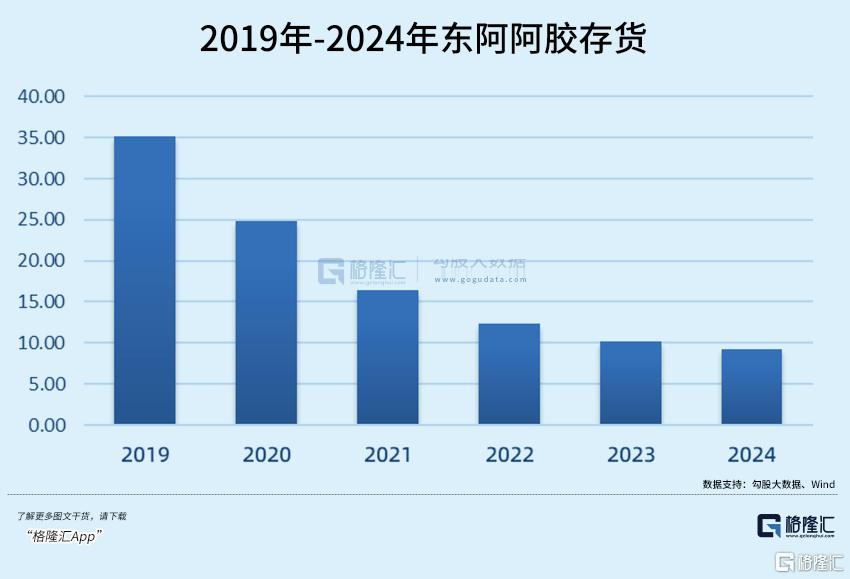

通過去庫存,東阿阿膠存貨從2018年的35.3億降至2024年的8.29億元,線上收入從2020年的近乎空白提升至20%。

除了傳統阿膠產品,桃花姬阿膠糕在營收中的佔比也迅速提升,維持在5%左右。

通過近5年的戰略轉型,東阿阿膠已經擺脫了對於漲價的依賴,毛利率也上升至70%以上。

時移世易,曾經的輝煌和低谷都已遠去,東阿阿膠面臨着新的競爭局面。

02

分析現在的東阿阿膠,需要從內部和外部兩個方面對業務進行考量。

從內部業務來看,東阿阿膠的傳統阿膠仍有一定的行業壁壘。

近幾年來,東阿阿膠接連開發新產品線,除了阿膠塊和複方阿膠漿等核心產品,還接連推出速溶阿膠粉、阿膠奶茶、桃花姬阿膠糕以及皇家圍場1619男士滋補品等品類。

在不斷拓展保健品品類的同時,東阿阿膠也沒有放棄對於藥品的逐漸推進。

2022年,東阿阿膠推動複方阿膠漿進入醫保,此後,複方阿膠漿銷量暴漲,2023年銷量相比2022年提升近6個億。而2023年,東阿阿膠的總營收同比增長也不到7個億。

藉助近年來國家對創新中藥供給側的扶持政策,東阿阿膠仍在大力拓展複方阿膠漿的新適應症。

去年,東阿阿膠還啓動“複方阿膠漿30億大品種學術賦能領航項目”,試圖打造高等級循證醫學證據鏈。

然而,在阿膠及衍生品業務穩紮穩打的同時,東阿阿膠的非阿膠業務,如鹿茸產品的拓展,卻多次折戟,收購的西豐吉園、鐵嶺春天均因經營不善被置出,累計計提減值超4000萬元。

這或許是因爲公司跨品類管理有所欠缺,也或許是因爲東阿阿膠這樣的知名的牌匾之下,難以容納另一大保健產品。

時至今日,東阿阿膠的阿膠及衍生品收入佔比仍超90%,阿膠及衍生品收入的不斷增長,推動了東阿阿膠的業績增長,但如果阿膠產品需求再度波動,公司業績或許又將產生一定的波動。

而放眼外部環境,東阿阿膠也並非江山永固。

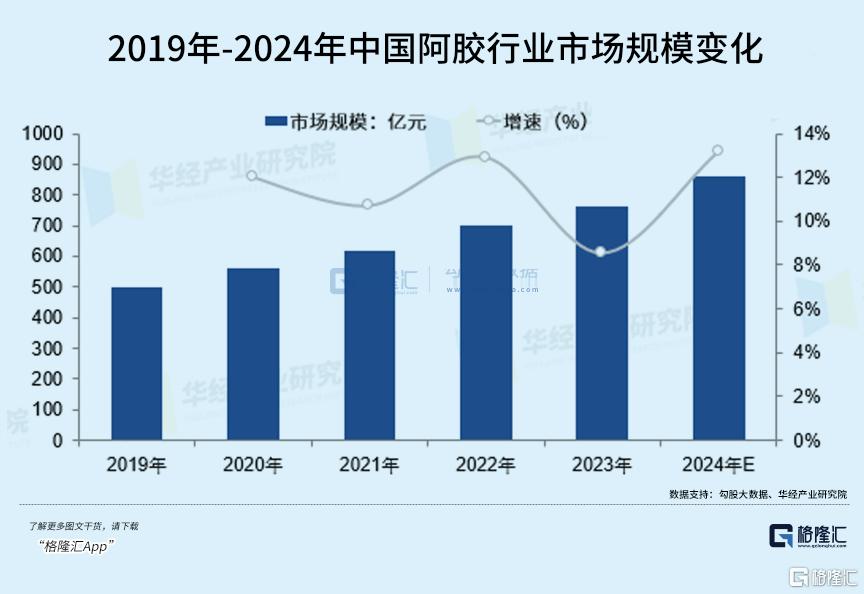

近幾年來,阿膠市場仍穩步增長,預計2024年阿膠市場規模達到860億元。

這一方面是由於阿膠產品的市場需求不斷拓寬,另一方面也是由於阿膠糕、阿膠顆粒等多樣化產品的開發。

然而,這樣多元化的市場也顯露出了阿膠市場的一大問題,那就是相比片仔癀、雲南白藥等絕密配方,阿膠的進入門檻相對較低,成本也相對低廉。

因此,阿膠市場的競爭正在日漸激烈。

除了東阿阿膠,福牌阿膠、同仁堂、太極集團、九芝堂等企業也開始進入阿膠市場,並逐漸佔據一定的份額,甚至不少中小企業也加入市場競爭。

且幾乎無一例外的是,這些阿膠產品的售價均顯著低於東阿阿膠,試圖通過價格優勢吸引消費者,搶佔市場。

面臨消費降級的浪潮,加之現代醫學衝擊下,部分年輕消費者對中醫信任度下降,對於“藥食同源”概念熱情減退,東阿阿膠增長的可持續性也面臨考驗。

但作爲中藥巨頭,東阿阿膠保健品和藥品“兩條腿走路”的成功模式,無疑也將給其他中藥企業帶來一定啓示,比如片仔癀。

作爲同樣有保健品屬性的中藥巨頭,片仔癀和東阿阿膠經常作爲對照組並列。

在發展之初,片仔癀和東阿阿膠的成長路徑也相當類似,都是藉助高端定位不斷漲價,來推高業績。

從根本上看,不論是東阿阿膠曾陷入困頓後靠着“高端故事”崛起,還是片仔癀利用“保肝護肝”疊加上綁定茅臺的社交屬性瘋狂炒作,無疑都是“故事得人心”。

現如今,東阿阿膠在經歷爆雷之後業績緩慢修復,股價也一度攀升至近70港元,而片仔癀曾經的3000億市值卻早已腰斬,至今仍跌跌不休。

從東阿阿膠的逆襲可以看出,對於中藥企業來說,保健產品的開拓固然重要,但具備保健品屬性的產品註定只是可選消費,治病纔是消費者逃不開的剛需。

重視研發,積極開拓藥品新適應徵,或許纔是“片仔癀”們最終的出路。

03 結語

短期來看,東阿阿膠的線上渠道逐漸放量,加之公司採取的持續高分紅策略,股價或許能維持穩健上行。

近幾年來,東阿阿膠股利支付率近100%,近12個月股息率達到5.03%,高於多數消費白馬股,近幾年來,東阿阿膠也幾乎沒有有息負債,堪稱 “現金奶牛”。

目前,東阿阿膠市盈率約爲24倍,遠低於片仔癀的50倍PE,也低於同仁堂的30倍PE,但已經高於雲南白藥的23倍PE,儘管估值仍有修復空間,但已經相對較小。

長遠來看,東阿阿膠的研發投入並不算高,能否通過研發突破從從“傳統滋補龍頭”升級爲“全球健康品牌”,打開第二增長曲線,將成爲決定未來東阿阿膠發展前景的重要因素。(全文完)

More Content