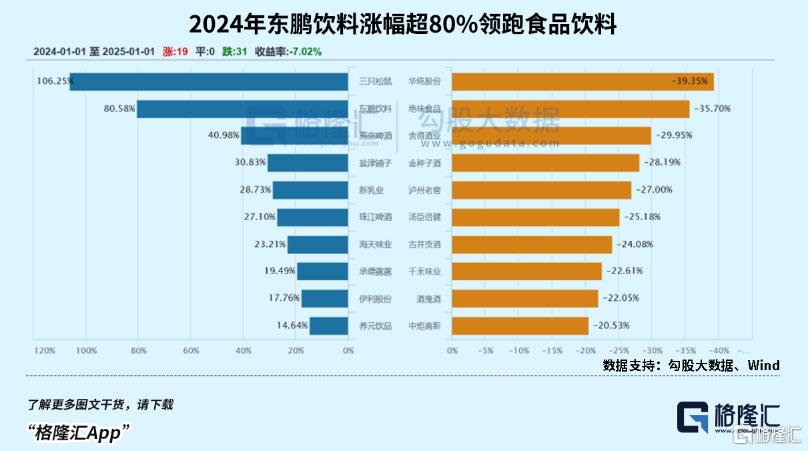

2024年至今,食品飲料行業整體下跌,食品飲料指數從2024年1月至今跌幅已近10%。

而在整體下跌的趨勢之中,東鵬飲料卻以超過80%的升幅,位列A股整個食品飲料行業前列。

儘管伴隨着諸多爭議,東鵬飲料的股價相比2021年發行價已經上升近5倍,市值也超過1200億元,成為國內能量飲料企業絕對的龍頭。

靠着一句“累了困了,喝東鵬特飲”,在飲料行業“低糖化”和“健康化”的風潮之下,東鵬飲料能否繼續維持“穩穩的幸福”?

01

最近,東鵬飲料發佈2024年業績。

全年實現營業收入158.39 億元,同比增加40.63%;歸母淨利潤33.27億元,同比增長63.09%。

收入與利潤增速,均落在了此前業績預吿偏高的區間,也創下了上市以來的最佳表現。

東鵬特飲在能量飲料市場的規模也逐漸擴大。

尼爾森IQ數據顯示,東鵬飲料的能量飲料市佔率從2023年的43%提升至47.9%,銷售額份額突破34.9%,500ml瓶裝單品穩居全國前三。

能量飲料市場,華彬紅牛的收入仍舊超過東鵬特飲,但論銷量,東鵬飲料已連續3年位列中國市場第一。

然而業績公佈後,東鵬飲料股價並未迎來上升,反而有所下跌。

事實上,自從1月20日,東鵬特飲發佈業績預增公吿,預計營收淨利均高速增長之後,東鵬特飲股價便迎來了接連下跌,至今跌幅已超10%。

這或許上是因為,儘管東鵬飲料業績相當亮眼,但資本市場對此早有預期,此前股價的大幅上升,某種程度上就是在提前消化這一利好消息。

而當今年的業績落地,對於部分提前進場的投資者來説,恰恰是到了獲利離場的時刻。

因此,無論是業績預增公吿之後,還是業績正式發佈之後,東鵬特飲的股價均有所下跌。

與此同時,東鵬飲料的分紅計劃也引發了爭議。

業績發佈後,東鵬飲料宣佈每10股派發現金紅利25元(含税),合計分紅13億元。

然而,由於東鵬飲料股權結構高度集中於創始人林木勤及其家族成員,按本次分紅方案,林木勤家族將獲得約8.71億元,佔據分紅總額的67%。

高度集中的股權結構,使得不少人質疑,公司的分紅政策實際上成為了創始人“套現”的重要手段。

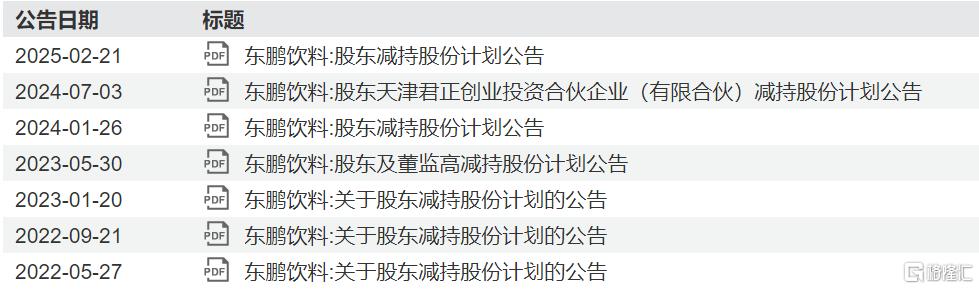

這樣的懷疑或許來源於過往股東及高管的瘋狂減持。

早在2022 年,東鵬飲料上市一年之後,解禁期一到,東鵬飲料的股東及高管們就掀起了“減持狂潮”。

東鵬特飲上市時的第二大股東君正投資,經歷近幾年的數次減持,已經退居第六大股東,累計套現金額已超過 41 億元。

僅在2023年,東鵬飲料就有多達13位股東及高管披露了減持計劃,最終11位股東及高管合計減持比例超1.85%,共計約13.69億元。

就在在公佈業績預增預吿的一個月後,今年2月,東鵬飲料又發佈了股東減持股份計劃公吿。

公吿顯示,東鵬飲料第三大股東鯤鵬投資計劃在未來三個月內減持不超過717萬股,佔公司總股本的不到1.38%。

統計下來,2022年5月起至今,東鵬飲料已經發布了7次股份減持計劃公吿。

儘管股東頻繁減持或許是出於自身的資金需要,但從另一個角度來看,頻繁減持也顯示出股東對於公司未來業績信心不強,進而引發資本市場波動。

但從長期來看,隨着東鵬飲料1+6多品類戰略佈局的持續推進,公司的飲料帝國,正在逐漸擴張。

02

作為國內能量飲料絕對的開拓者和領導者,紅牛幾乎是以一己之力打開了國內的能量飲料市場,並長期佔據行業的絕對主導地位。

2016年以前,紅牛一直佔據行業50%以上的份額,打遍天下無敵手。

然而在此之後,因陷入商標糾紛,紅牛的市場份額被一個曾經瀕臨倒閉的國有飲料小廠逼得一退再退。

它就是東鵬飲料。

然而從東鵬飲料多品類戰略佈局的野心來看,東鵬飲料想成為的或許不是“紅牛”,而是“農夫山泉”。

2019年至2023年間,東鵬特飲在東鵬飲料的整體營收中佔比均超過90%。

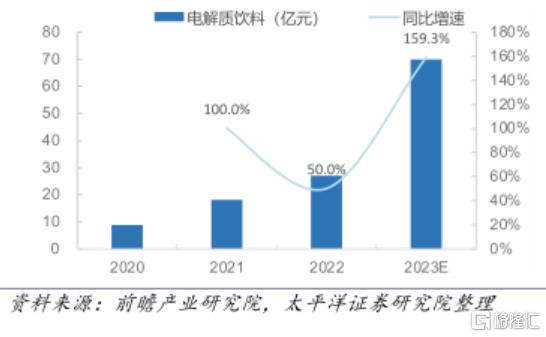

2024年,東鵬特飲在整體營收中的佔比首次降至90%以下,這是因為東鵬飲料寄以希望的第二增長曲線——電解質飲料“東鵬補水啦”異軍突起。

近年來,由於疫情公眾健康意識逐漸提升,疊加流感頻發,曾經位於市場邊緣的電解質飲料逐漸爆發。

數據顯示,2020年電解質水市場規模僅9億元,在運動飲料市場中滲透率不足5%。2023年,行業規模已經猛增至70億元。

2023年初,東鵬飲料推出電解質水 “補水啦”,抓住了市場擴容的尾巴,以4元555ml、6元1L的定價迅速切入市場,配合其覆蓋330萬家終端網點的渠道優勢,迅速打開局面。

2024年,東鵬補水啦全年銷售額同比大增 280.37%,營收突破15億元,市佔率提升5個百分點至6.7%,也成為了公司第二個十億級單品。

但想要成為“農夫山泉”,或許並沒有那麼簡單。

儘管目前電解質水賽道持續擴容,2023年規模約70億元,但其體量對年營收超百億的東鵬而言,拉動效應仍有限。

如果想要尋找第二增長極,東鵬特飲仍需在其他潛力賽道努力。

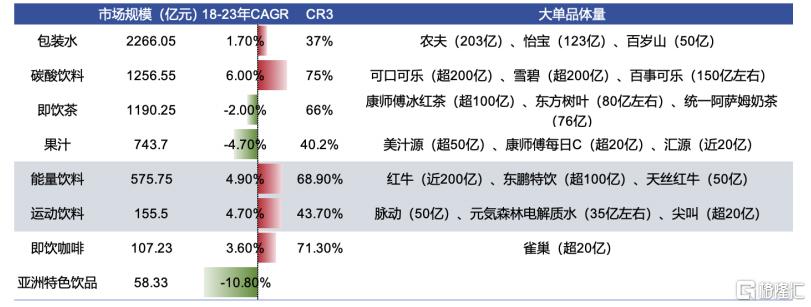

目前,東鵬飲料已經推出鵬友上茶、東鵬大咖生椰拿鐵、海島椰等產品,分別瞄準無糖茶飲、即飲咖啡以及椰汁賽道。

分賽道來看,無糖茶飲市場規模已超80億,且CR3農夫山泉、三得利、東方樹葉的市佔率合計55%,下沉市場及年輕羣體仍存在滲透空間。

整個即飲茶市場規模已超千億,在整個軟飲市場中規模第三。

而即飲咖啡市場目前規模已達百億,椰汁市場也為區域性品牌主導的分散格局,這些都給東鵬飲料帶來了成長機遇。

但值得注意的是,這些市場格局雖還未徹底固化,頭部品牌卻也已經形成一定競爭壁壘,東鵬的轉型仍舊承載一定壓力。

那麼東鵬飲料到底能否成功晉級呢?

關於這一點,對於東鵬飲料的最大的質疑之一,來源於東鵬特飲研發投入的相對低下。

2024年年報顯示,公司研發費用0.63億元,佔總營收佔比僅0.4%,較去年下降了0.08個百分點。

從規模還是佔比來看,東鵬飲料的研發佔比均低於其他飲料巨頭,如農夫山泉。2023年,農夫山泉研發投入為3.49億元,研發營收比達到0.8%。

但儘管如此,不論是農夫山泉還是東鵬特飲,都並非重研發的企業。

對於百億規模之上的企業,想要再造增長引擎,考驗的不僅是渠道與成本控制能力,更是對消費需求變遷的敏鋭捕捉與快速響應。

而這,正是東鵬飲料的強項。

回顧東鵬飲料的發家路,東鵬飲料的成功就來自於對於市場需求的敏鋭捕捉。

最開始,東鵬飲料董事長林木勤僅僅是紅牛的代工廠之一的廠長,然而隨着訂單逐漸轉移,林木勤接手了深圳市豆奶飲料廠。

後來,東鵬特飲迅速靠着模仿紅牛,打響了自己的品牌。

從產品上,東鵬特飲基本複製了紅牛的配方,就連“累了困了,喝東鵬特飲”這句口號,都來自於紅牛曾經豪擲2億元打造的“渴了喝紅牛,困了累了更要喝紅牛”。

然而,從設計到定位,東鵬特飲都敏鋭捕捉到了司機、工人等的需求。

相比紅牛將目標用户定位都市白領進行的鐵罐包裝和較高定價,東鵬特飲不僅單價較低,具有一定性價比,還照顧到了藍領工人、司機、新藍領人羣如外賣員、快遞員的需求,設計了瓶裝+“防塵蓋”包裝細節,導致東鵬特飲500ml金瓶大獲成功。

而“補水啦”的成功,則印證了東鵬飲料終端網點的能量。2023年年初,“補水啦”正式推出,一年內,“補水啦”網點開發已達130萬個。

對於潮流趨勢的快速捕捉和迅速響應,正是過往東鵬特飲的成功祕訣,而這也將成為百億規模後,東鵬飲料朝着平台化公司前進的動力。

03

結語

目前,東鵬飲料已在印度尼西亞和越南設立子公司,正在海南建設的生產基地也將成為東鵬直指東南亞的出口樞紐。

截至2024年末,東鵬飲料產品已成功出口至越南、馬來西亞、美國等 25個國家和地區。

結合印度和東南亞的相關數據估算,東鵬飲料通過出海或將實現136-213億元銷售額,超越2024年全年的營收,相當於在海外再造一個東鵬飲料。

如果出海目標完成,東鵬飲料的營收或將再上一個台階。

從估值角度看,當前東鵬飲料的PE為35.43倍,略高於食品飲料行業28倍PE的估值,但已經處於公司21年上市以來較低的水平。

過往三年,東鵬飲料淨利潤年均增速達到55%,持續高增長逐漸消化估值,加之在電解質水及其他賽道上的持續發展,這個估值也相對合理。

因此,儘管短期震盪,長期來看,東鵬特飲的潛力仍舊無窮。

但在股東持續減持傳達出的信號之下,也要對此保持謹慎。

More Content