2月27日晚間,包括晶科能源、天合光能、大全能源、阿特斯在內的四家光伏企業先後發佈業績快報。

其中,晶科能源、天合光能和大全能源業績下滑幅度較大,阿特斯則是小幅下滑。值得關注的是,在此之前天合光能與阿特斯存在光伏專利糾紛,而晶科能源與另一家龍頭公司隆基綠能也發生過專利糾紛。

誰更抗壓

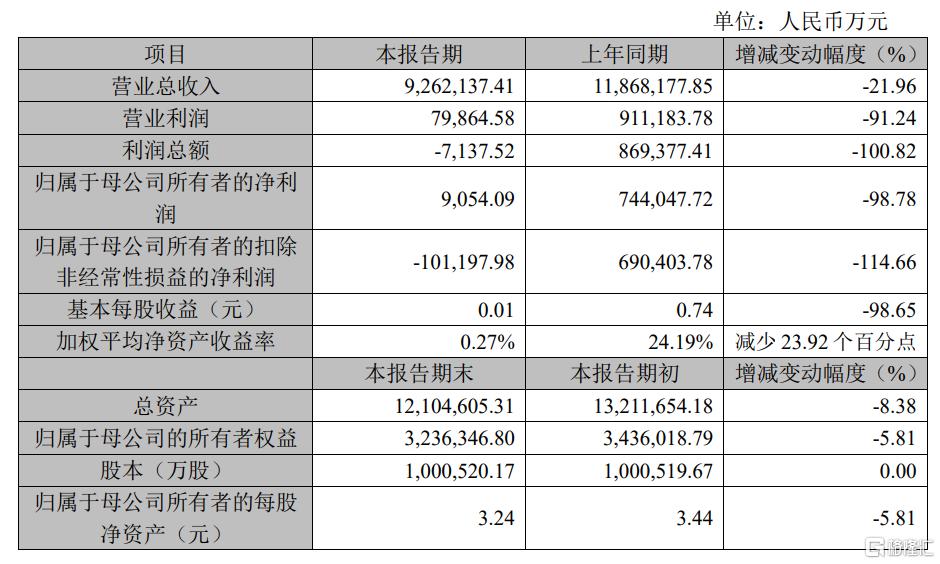

業績快報顯示,2024年晶科能源實現營業收入926.21億元,同比減少21.96%;歸母淨利潤9054.09萬元,同比減少98.78%。

對於業績變動的原因,公司表示,行業供需矛盾加劇導致終端產品價格呈下行趨勢,產業鏈各環節盈利面臨較大挑戰,且受制於產業鏈價格持續低迷,以及落後產能淘汰、火災事故等短期因素影響,公司報告期內經營性業績出現同比較大下降。

阿特斯公告稱,2024年公司實現營業收入461.61億元,同比減少10.03%;歸母淨利潤22.91億元,同比減少21.09%。

阿特斯在公告中稱,業績下降主要受光伏行業大環境影響,光伏組件價格相比去年同期大幅下降,擠壓了整個光伏行業的利潤。然而,公司海外大型儲能業務的爆發增長及利潤貢獻,起到了較好的支撐作用。2024年儲能業務出貨達到6.5GWh,同比增長了505.28%;預計2025年儲能業務出貨規模將提升至11-13GWh。

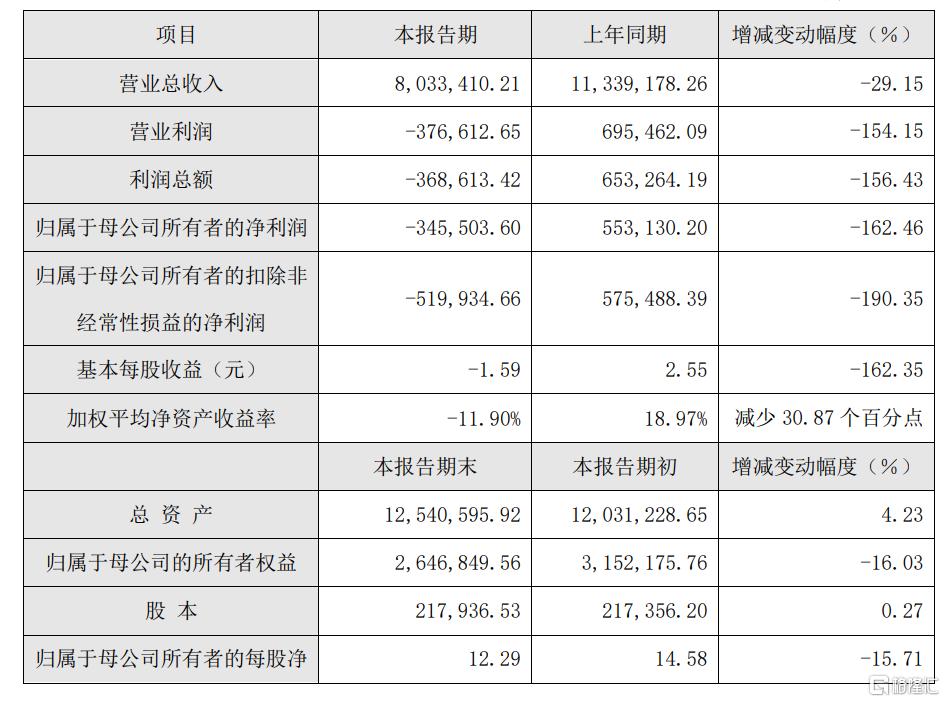

天合光能公告,2024年公司實現營業總收入803.34億元,同比減少29.15%;歸屬於母公司的淨利潤虧損34.55億元,同比減少162.46%。公司表示,報告期內公司受光伏組件價格持續下降的影響,組件業務盈利能力下滑,導致全年經營業績出現虧損。

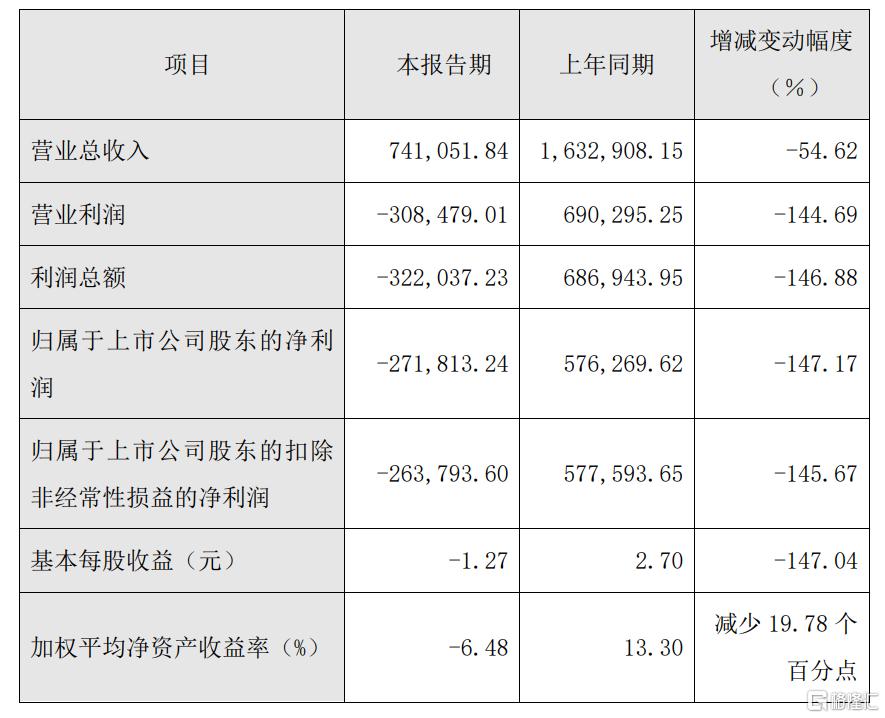

同日,大全能源也披露業績快報,2024年實現營業總收入74.11億元,同比減少54.62%;淨利潤虧損27.18億元,上年同期淨利潤57.63億元。

大全能源稱,2024年國內多晶硅產業仍面臨供需失衡的困境,產業鏈價格持續下跌,產品價格甚至跌破企業現金成本,致使行業整體陷入虧損狀態。報告期內,公司直接承受了價格下行對盈利能力的侵蝕壓力,業績較上年同期顯著下降。

除了上述四家公司外,A股光伏板塊中的大多數公司均陷入鉅虧之中。據不完全統計,已有37家光伏上市公司發佈業績預告,其中大部分內容是營收減少、業績由盈轉虧,以及業績不及預期導致項目暫停、股權變更等。若加上這四家公司,目前37家上市公司虧損超過430億元。

反內卷正加緊行動

近期,光伏行業迎來諸多重磅消息。

中國光伏行業協會主辦的“光伏行業2024年發展回顧與2025年形勢展望研討會”2月27日在北京召開。國家能源局新能源和可再生能源司新能源處處長邢翼騰指出,光伏製造業的內卷式競爭仍未從根本上解決,國家能源局正在配合國家發改委、工信部等部門研究制定和完善政策措施。

同時,“十五五”可再生能源發展規劃研究和思路起草正在加快推進,國家能源局將研究促進新能源集成發展的政策措施,研究制定光伏電站升級改造和退役管理辦法,將指導和推動各地儘快研究出臺適合本地新能源特點的電力市場實施細則,推動出臺促進分佈式光伏就近開發利用的政策措施。

同日,中國光伏行業協會正式發佈的《中國光伏產業發展路線圖(2024—2025年)》中,新增了XBC電池和組件相關指標,柵線印刷技術市場佔比增加金屬板印刷市場佔比指標,新增了剛性/柔性/鈣鈦礦-晶硅疊層/鈣鈦礦-鈣鈦礦疊層太陽能電池轉換效率指標。

2月25日,市場監管總局召開部分企業公平競爭座談會,總局黨組成員、副局長孟揚主持會議,與天合光能、晶澳科技、隆基綠能、阿里集團、京東集團、北汽集團、奔馳集團等7家企業有關負責人圍繞整治“內卷式”競爭進行深入交流,聽取意見建議。

其中,參會的七家企業中,光伏行業就佔了三家。此次參會的天合光能、晶澳科技、隆基綠能三家光伏企業的市場份額可觀。據業內機構統計,晶澳與隆基並列爲2024年全球組件出貨第二名,天合緊隨其後。再加上晶科能源,四家垂直一體化組件巨頭佔據着全球市場的半壁江山。

中信證券指出,光伏企業盈利最差時候已經過去,在光伏板塊業績、基本面和估值/情緒三重觸底的情況下,隨着需求端有望逐步復甦並穩健增長,而供給側通過行政約束、自律限產和市場化出清等手段,且有望受益於潛在的改革政策落地,行業有望迎來基本面修復,板塊情緒有望迎來右側拐點。

國泰君安也認爲,判斷當前光伏產業鏈有望進入價格上漲通道,板塊已處於預期底部位置,行業基本面底部企穩,供給側和需求側的積極催化有望陸續登臺。後續行業景氣上行與供需改善預期持續提升,板塊機會有望顯現,維持行業增持評級。建議重點關注:

1)庫存持續向下,盈利有望率先改善的電池、硅片、光伏玻璃環節,以及各環節格局較優的龍頭企業。2)新技術持續突破,BC電池組件效率優勢領先,銅漿、疊柵等技術創新逐步應用。

More Content