近期,一家高端裝備製造公司更新了上市動態。

格隆匯新股獲悉,近日,無錫陽光精機股份有限公司(以下簡稱“陽光精機”)回覆了北交所第二輪審覈問詢函。據悉,2023年12月,陽光精機IPO申請獲得受理,保薦人爲開源證券股份有限公司。

公司是一家專業從事精密主軸、主輥、弧形導軌和精密軸承等機牀功能部件及其零配件的製造企業。

報告期內,陽光精機的業績穩步增長,但是對大客戶晶盛機電的銷售佔比較高,這也引發了市場的廣泛關注。

公司的具體情況如何,接下來透過招股書來一探究竟。

1

江蘇夫妻創業,專業從事精密主軸生產

陽光精機成立於2005年12月5日,總部位於江蘇無錫。

2022年12月,公司股票在全國股轉系統掛牌公開轉讓,並自2023年5月19日起調入創新層。

公司的實際控制人爲楊錦和浦敏敏,截至招股說明書籤署日,楊錦及浦敏敏二人分別持有公司83.55%和8.26%的股份,合計持股91.81%。

楊錦及浦敏敏是夫妻關係,楊錦擔任公司董事長及總經理,浦敏敏擔任公司董事。

陽光精機專業從事精密主軸、主輥、弧形導軌和精密軸承等機牀功能部件及其零配件的研產銷,此外還有部分維修改造服務業務。

公司着眼於高端裝備製造業,致力於爲光伏硅晶體、藍寶石、半導體碳化硅等高硬脆材料切割設備提供自主研發、自主品牌的精密主軸系列產品、主輥和弧形導軌。

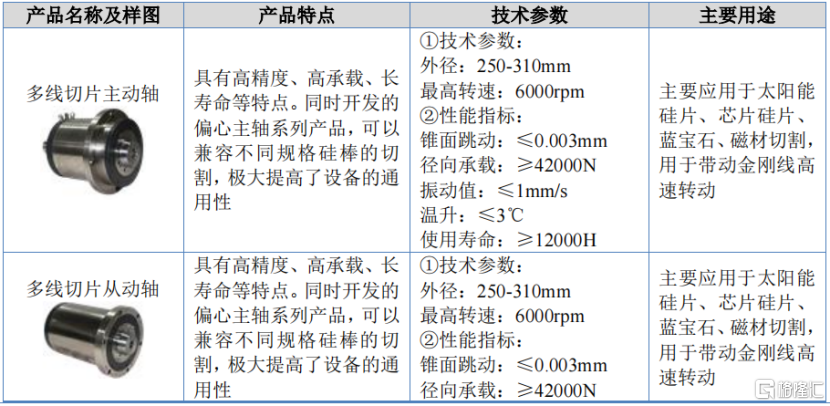

公司部分精密主軸類產品,來源:招股書

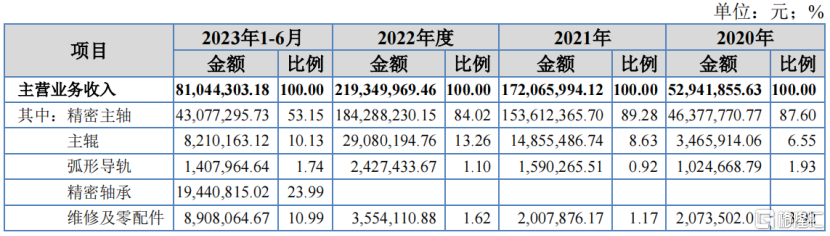

2020年、2021年、2022年、2023年1-6月(報告期),公司主營業務產品精密主軸、主輥、弧形導軌和精密軸承合計佔主營業務收入的比例分別爲96.08%、98.83%、98.38%和89.01%。

公司主營業務收入按業務領域劃分,來源:招股書

2

業績穩步增長,依賴核心客戶晶盛機電

從財務數據來看,2020年、2021年、2022年及2023年1-6月(報告期),陽光精機的營業收入分別爲5337.25萬元、1.73億元、2.20億元和8134.14萬元,淨利潤分別爲931.33萬元、4331.26萬元、6716.76萬元和2060.11萬元。

據問詢函回覆,2023年,公司實現營業收入和淨利潤分別爲3.2億元和9452.29萬元。

2024年1-6月,公司的營業收入和淨利潤分別爲1.8億元和3758.24萬元。

據第二輪審覈問詢函,陽光精機預測2024年度營業收入和淨利潤分別爲4.33億元和1.07億元,扣除非經常性損益後的淨利潤爲1.06億元,較2023年度分別增長35.50%、13.66%和18.66%。

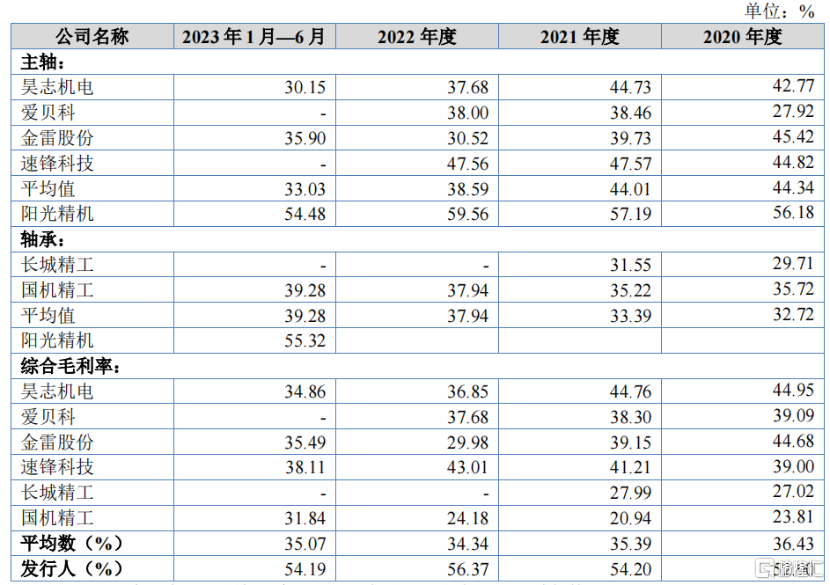

報告期各期,公司的綜合毛利率分別爲52.90%、54.20%、56.37%和54.19%,整體保持較高水平。

目前,國內同行業可比公司中未有與公司產品完全一致的可比公司。

同行業可比公司主營業務毛利率對比,來源:招股書

報告期各期,陽光精機對前五大客戶的銷售金額佔同期營業收入的比例分別爲95.11%、94.82%、96.76%和65.41%,客戶集中度較高。

其中,公司對晶盛機電及其子公司的銷售收入佔同期營業收入的比例分別爲49.85%、60.96%、79.30%和38.90%,晶盛機電系創業板上市公司,主營業務產品爲應用於光伏和半導體集成電路產業上遊晶體生長及加工設備。

2024年1-6月,晶盛機電及其子公司的收入佔比降至21.84%,但仍然是公司的第一大客戶。

陽光精機預計在未來一定時期內仍將對晶盛機電的銷售收入佔比較高,未來若晶盛機電的經營策略發生較大變化,或公司與晶盛機電的合作關係被其他供應商替代,或由於公司自身原因導致公司無法與晶盛機電保持穩定的合作關係,將對公司經營產生重大不利影響。

此外,公司與關聯方發生較多採購、銷售、資金拆借及關聯擔保的情形。其中,2023年5月,公司收購無錫二軸與精密軸承生產、研發相關經營性資產和博創雲服100%股權。

3

軸承行業的發展前景較好,國產廠家需要往中高端發力

軸承是現代工業中不可或缺的關鍵基礎零部件,被譽爲機械裝備的“心臟”,是衡量一個國家科技、工業實力的重要標準,在國民經濟和國防建設中起着舉足輕重的作用。

國外主軸行業起步較早,經過長時間的發展歷程,技術水平和生產工藝較爲成熟。

20世紀50年代末,我國主軸行業通過仿製歐美及前蘇聯樣機開啓國產自主化的序幕,並隨着國內機牀行業和機械工業的發展而逐漸成長起來。

隨着全球製造業的發展和技術的進步,全球機牀市場的規模不斷擴大。根據VDW(德國機牀製造商協會)公佈的數據,全球機牀市場消費規模由2020年的592億歐元增長至2021年的709億歐元,同比增長19.80%。

單看軸承行業,2021年全球軸承市場規模約爲1213億美元,預計到2030年將超過2340億美元,2022年至2030年的年複合增長率爲7.60%。

我國是全球第三大軸承銷售與製造大國,從2005年起,我國在銷售收入和產品產量上均位於全球第三。

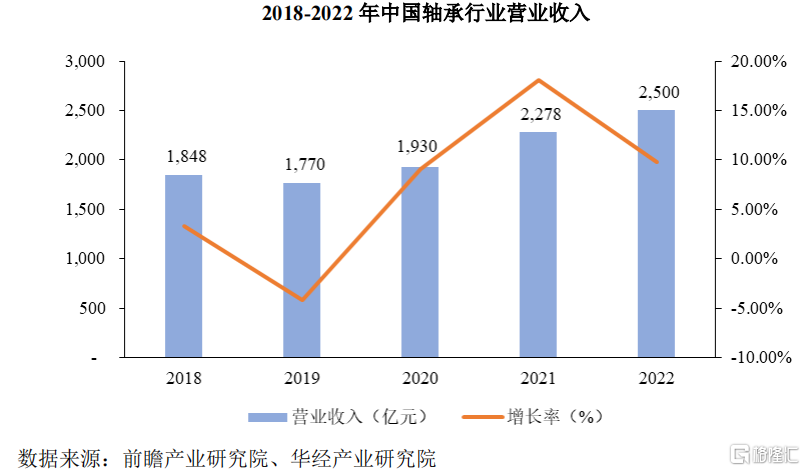

根據前瞻產業研究院報告顯示,2021年,中國軸承行業營業收入達到2278億元,同比增長18.03%;2022年,中國軸承行業營業收入達到2500億元,同比增長9.7%,從長期來看國內軸承行業的發展前景樂觀,仍然會維持增長態勢。

來源:招股書

從競爭格局來看,我國高端市場主要被全球八大跨國軸承企業佔據,世界八大軸承企業包括斯凱孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、鐵姆肯(TIMKEN)、日本美蓓亞(NMB)、不二越(NACHI),因其擁有多年來的技術和市場優勢,在高端領域建立起了較高的壁壘。

不過,我國軸承產品的生產製造集中在中低端市場,且行業集中度低。

2022年中國規模以上軸承企業營業收入合計2500億元,行業規模較大,但參與者衆多、同質化現象嚴重,CR6僅爲24.1%,CR10僅爲28%,規模普遍不大。

作爲製造業當中的一環,軸承行業會面臨一定的宏觀經濟週期的風險。

報告期內,公司產品主要應用於光伏、藍寶石、半導體等行業。下遊應用領域的市場供需變動將直接影響其對上遊精密主軸、主輥、弧形導軌和精密軸承等機牀功能部件的需求。

下遊市場的需求變動與我國國內宏觀經濟發展形勢、國家調控政策和國家產業政策密切相關。

當宏觀經濟處於上行週期或者下遊產業受國家產業政策支持時,下遊行業的投資增速和市場需求也會增加,從而間接的提高其對精密主軸、主輥、弧形導軌和精密軸承等機牀功能部件的需求。

當宏觀經濟處於下行週期或者下遊產業政策調整時,下遊行業的市場需求也會萎縮,從而間接的降低其對精密主軸、主輥、弧形導軌和精密軸承等機牀功能部件的需求。

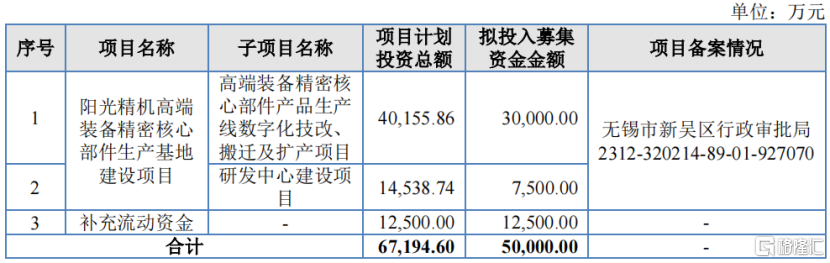

陽光精機此次擬募集資金5億元,其中3.75億元用於陽光精機高端裝備精密核心部件生產基地建設項目,1.25億元用於補充流動資金。

募集資金用途,來源:招股書

More Content