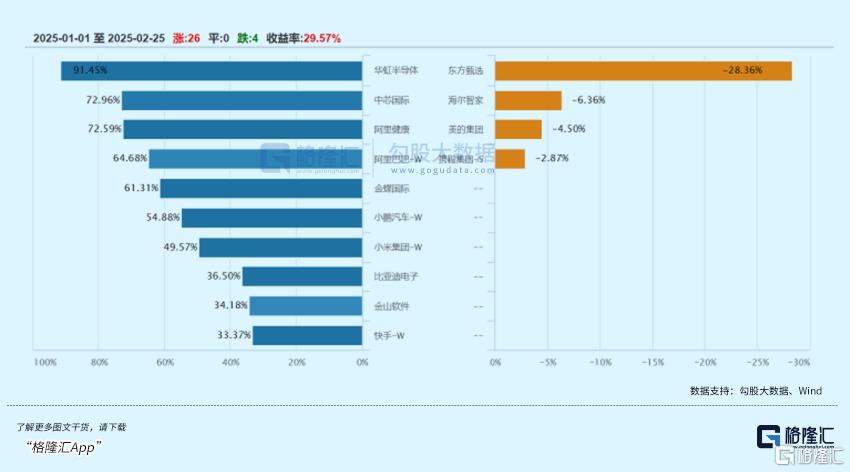

2025年開年以來,港股科技板塊強勢反彈,恒生科技指數年內升幅近30%並創下近三年新高。

但在這一波聲勢浩蕩的超級行情中,東方甄選卻成為為數不多落伍的成分股。今年以來,東方甄選股價累計下跌接近30%,成為跌幅榜一大哥,且與榜二拉出遠遠的距離。

在2023年1月,因董宇輝直播帶貨而爆火的東方甄選重回高光時刻時,其市值一度回到750億港元,如今2年過去,公司局面已然物是人非,如今的市值已跌去超80%,快要回到了當初起飛的起點。

雪上加霜的是,近日恒生指數公司公佈季檢結果,東方甄選成為了唯二被剔除成分股的公司之一。

剝離與輝同行已經半年,東方甄選似乎還未開始“獨立行走”。

01

作為一個依賴流量生意的公司,東方甄選的股價多次隨着輿情起伏而震盪。

不論是影響最大的董宇輝小作文事件,還是後續種種負面輿情,都讓東方甄選的股價隨之震盪下跌。

就連俞敏洪的一句自謙,也曾讓東方甄選的市值三天蒸發了30億港元。

最後,俞敏洪不得不發佈公開信,向東方甄選客户、股東和投資者道歉。

相比這些場外影響,對於東方甄選而言,股價跌至谷底,最為直觀的原因,莫過於其急轉直下的業績。

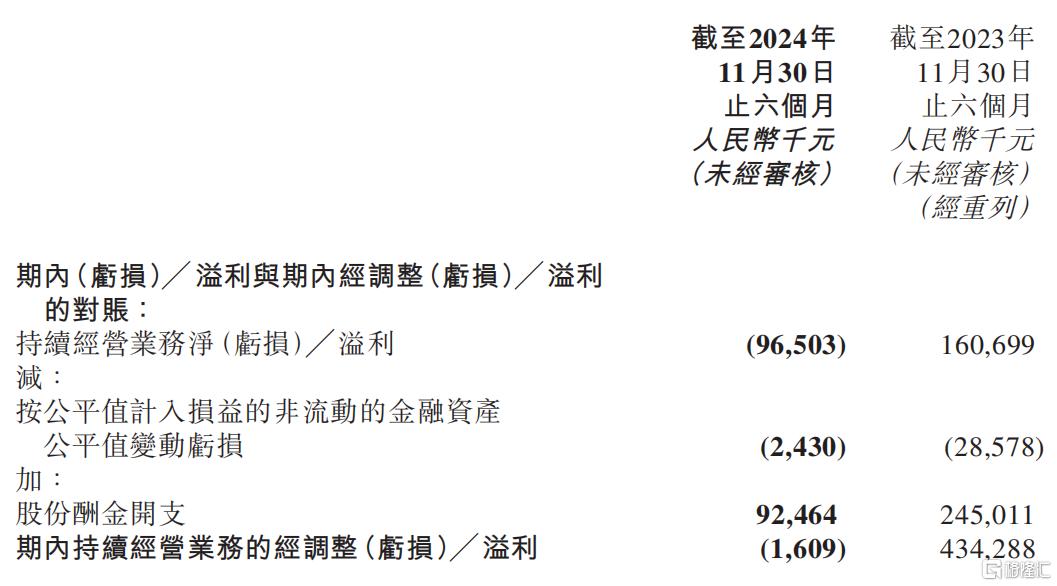

近期,東方甄選公佈了截至2024年11月30日的半年財報,這也是自去年7月與“與輝同行”分拆後,東方甄選的首份中期業績報吿。

數據顯示,東方甄選報吿期內實營收21.87億元,同比下降超20%,去年同期為27.95億元。

不僅如此,期內東方甄選虧損9650萬元,而去年同期則實現了2.49億元的淨利潤,整體大幅由盈轉虧。

東方甄選表示,虧損主要源於“與輝同行”剝離帶來的非經常性財務影響,這無疑是原因之一。

去年,俞敏洪以7658.55萬元的價格將“與輝同行”100%股權出售給董宇輝,圓滿解決了“小作文”事件,加速完成了“去董化”,贏得了粉絲和外界的叫好。

但對於剝離了董宇輝後的東方甄選而言,這無異於雪上加霜。

財報顯示,“與輝同行”在剝離前的半年內實現了1.41億元的淨利潤,其中1.29億元直接分配給董宇輝,剩餘1200萬元留存於公司賬面。

也即是説,對於東方甄選乃至俞敏洪而言,這是一次毫無疑問的虧本買賣。

業績發佈後,俞敏洪發佈內部信,表示這是“組織調整帶來的短期陣痛”。

但這一陣痛,或許還將持續。

如果剔除剝離“與輝同行”的因素,東方甄選持續經營的核心業務勉強維持盈利,淨利潤3270萬元,但相比去年同期的1.6億元顯然大幅縮水。

這一數據對比,可以看出,失去董宇輝之後,東方甄選嚴重“失血”。

不僅如此,剝離與輝同行後,儘管開拓了直營App渠道,但東方甄選全渠道GMV同比降低16.2%,至48億元,抖音訂單量也下降近1000萬單至5010萬單。

儘管財報顯示,東方甄選全平台粉絲數仍在上升,但灰豚數據顯示,東方甄選主賬號粉絲仍在迅速下降,近30天粉絲數下降17.4萬,僅剩2883萬。

對比之下,成立僅一年的與輝同行賬號粉絲數已經達2764萬,最近30天升粉27.6萬,與東方甄選的差距已經越來越小,獲贊數甚至已經超過東方甄選。

新抖數據也顯示,過去一年,“與輝同行”直播間在抖音累計帶貨超102億元,成為2024年抖音預估帶貨銷售額最高的直播間。

彼升此降的形勢,或許能從某一個方面表明,對於東方甄選而言,最重要的是所謂的供應鏈,還是東方甄選IP,又或者是董宇輝這個IP。

這樣的問題困住的不止是東方甄選,而是整個直播電商——

直播電商機構的品牌影響力必然依靠主播個人IP帶動,但當個人IP影響力遠遠超過品牌影響力之後,品牌的影響力又變得岌岌可危,公司上下全繫於超頭一人身上。

更不要提,一旦核心IP試圖脱離公司平台而存在,公司也就迅速陷入風暴眼之中,難以自處。

02

2025年1月初,在財報發佈前,俞敏洪曾表示,“東方甄選是一個火藥桶。坦率説,要是我知道做東方甄選會發生這麼多讓我心煩意亂的事情,我絕對不會開啟這個業務。”

顯然,現在的東方甄選,似乎與俞敏洪的預想還相去甚遠。

潑天的流量對於東方甄選成為了一柄雙刃劍——

由於董宇輝的爆火,東方甄選股價從2022年6月最低點的2.84港元,在半年時間內上升26倍至75.55港元。

哪怕在暴跌之後的現在,東方甄選的股價也從最低點上升了數倍,這就是超級IP帶來的能量。

但也由於董宇輝的迅速爆火,東方甄選不得不淪為超級大主播董宇輝背後的那個公司,陷入傳統直播電商的套路和模式。

最近,東方甄選的主播頓頓曾在直播表示,接到綜藝邀約,卻被公司推掉,顯然引發“董宇輝第二”的危機,但東方甄選聯合頓頓迅速公關,這一危機也很快解除。

相比董宇輝,這次事件的聲量要小得多,一方面是因為雙方的迅速公關,另一方面,儘管東方甄選在極力維持與董宇輝之前類似的直播風格,但再也沒有復刻出另一個“董宇輝”。

在八百倍速走完“去董化”流程後,東方甄選是否有就此走上成為“中國山姆”之路呢?

從件件事情上來看,東方甄選面臨的,仍舊是流量的博弈。

在一系列五常大米和厄瓜多爾南美白蝦之類的爭議之後,支撐住東方甄選的,仍舊是公司旗下的主播,以及東方甄選的IP,而非產品品質。

目前,東方甄選的自營大多都是選品-代工廠模式,倉配物流也是由京東、順豐代勞,相比曾經花費了百億資金和大量時間才終於打通農業供應鏈的拼多多,大量投入冷鏈物流和前置倉的東方甄選還差得很遠。

與此同時,東方甄選大幅增加的SKU也不由得讓人想起曾經的永輝超市。

財報期內,東方甄選的自營產品已經達600款,同比2023年11月30日的264款,已經增長近100%。

但東方甄選的收益卻沒有同比增長,自營產品貢獻了37%的GMV,毛利率卻僅提升至33.6%。

大規模擴展SKU看似提高了營收規模,但對於零售和電商行業,擴張SKU帶來的是較高的庫存,如若沒有帶來毛利提升,擴展的SKU只會成為負累。

去年的財報中,東方甄選也曾解釋,公司“增收不增利”的原因之一,就是因為業務規模擴大導致自營產品的存貨成本及運輸成本大幅增加。

到了今年,這一問題仍舊沒有改善。

與此同時,東方甄選所有產品都使用“東方甄選”品牌,給東方甄選留下了更大的危機。

如果不進行精細化運營,最終損害的是東方甄選整體的形象,最終影響東方甄選這個IP的價值。

到那時,東方甄選才真正走到了至暗時刻。

在電商行業紅利逐漸消退的現在,東方甄選已經變得越來越被動。

艾媒諮詢數據顯示,中國直播電商市場規模已經由2018年的600%迅速下降至2023年的40.48%。2024年中國直播電商市場規模預計達到1.9萬億元,但增速已經進一步跌至15%。

不僅如此,在行業仍在整體增長的環境下,超頭主播的影響力正在逐漸減弱,不少頭部主播的流量和成交額均出現了明顯下滑。

從根本上來説,所謂直播電商,直播只是形式,電商,才是本質。

對於直播電商而言,上半場的比拼在於人,頭部主播如何為賬號帶來流量,下半場的比拼則在於貨,公司選品如何。

這不僅是東方甄選面臨的問題,直播電商公司,基本都走到了不得不選擇的十字路口。

03

結語

俞敏洪曾經表示,公司的戰略定位明確且清晰,希望打造東方甄選的“百年老店”。

目前,直播電商行業的主要模式仍舊是MCN模式,頭部主播仍舊佔據了行業龐大的市場。

面臨日益激烈的行業競爭,缺乏超頭的東方甄選如何擺脱現有困境,打造屬於自己的發展模式,將成為東方甄選能否走到“百年”的關鍵。

但同樣也如俞敏洪所説,目前的虧損是為了未來更大的增長空間。

在東方甄選成功以前,也沒人認為教培行業能夠轉型直播機構。但在此之後,積極尋找出路的教培機構,也紛紛走上了東方甄選的道路。

在教培行業逐漸重獲生機的當下,東方甄選也需要積極尋找新的方向。(全文完)

More Content