當行業深陷“會員增長見頂”與“廣告庫存承壓”的交替發作期,一組看似溫和的財務數據正在改寫傳統商業邏輯的底層代碼。

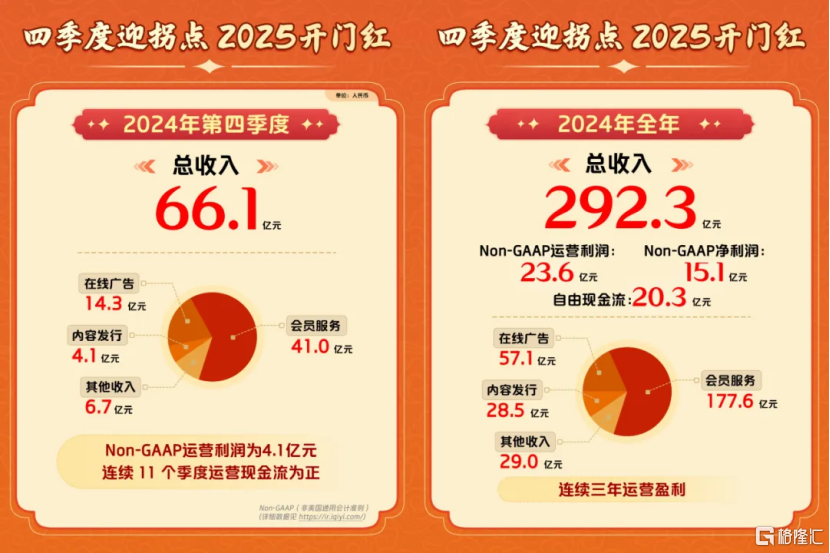

2月18日,愛奇藝交出2024年第四季度及全年答卷,連續三年實現運營盈利。

財報顯示,2024年公司實現全年收入292.3億元人民幣,Non-GAAP(非美國通用會計準則)運營利潤23.6億元。其中在第四季度實現總收入66.1億元,Non-GAAP運營利潤4.1億元,Non-GAAP運營利潤率爲6%。

這份成績單的深層價值,在於愛奇藝通過構建“長+短”內容新生態,展現出不容忽視的積極邊際變化。尤其是微劇業務,在提升廣告收入上展現出的巨大潛力,打破了傳統視頻平臺會員和廣告此消彼長的競爭關係,正在不斷拓寬公司商業想象力。

這不僅爲愛奇藝自身的可持續發展注入了新動力,也爲整個視頻行業的破局增長提供了新思路。

增肌:微劇崛起、長視頻持續領跑

從長視頻到微短劇,愛奇藝主動擁抱市場趨勢和用戶偏好變化,升級內容生態邊界。

依託於在長視頻技術、產品和運營方面逾十年的深厚積累,愛奇藝通過微劇將用戶的碎片化時間高效利用起來,創造出新的增量價值空間,目前已經實現第一大階段性突破。

首先,公司通過升級改版愛奇藝App和愛奇藝極速版,重構流量入口。

其中,愛奇藝App主要以會員模式爲主,強化會員價值深耕,愛奇藝極速版則主推免費微劇,以廣告模式爲主,聚焦免費流量變現。

簡單來說,通過1至5分鐘的豎屏微劇,平臺能夠以更靈活的廣告植入形式、更高的用戶觸達頻次,在單位用戶價值挖掘層面實現了量級躍升。這種策略,既規避了長視頻廣告過載帶來的體驗損耗,又突破了會員訂閱模式的天花板約束。

愛奇藝表示,兩大APP完成改版後,公司微劇用戶規模和播放時長均展現出強勁增長態勢。

緊接着,在完成產品端的基礎設施建設後,愛奇藝將戰略重心轉向了內容庫的擴容。

目前,公司超萬部的微劇儲備量級已比肩行業頭部平臺,形成覆蓋古裝、甜寵、都市等多垂類的矩陣式供給,充分展現出邁向下一階段增長的核心競爭力。

在今年春節檔的比拼中,愛奇藝以28部新作攻佔市場,不僅包攬微劇春節檔熱度值TOP10七席,更通過《帝凰業》等頭部IP驗證了精品化微劇路線的可行性。

值得注意的是,《鳳君》《租個男友過大年》等多部微劇還成功破圈登陸抖音、微博熱搜。這種“微劇+社交媒體”的傳播鏈路有效放大了內容的長尾效應,爲公司平臺構建起跨域流量聚合的新範式。

最後,在構建起規模化內容池的基礎上,商業閉環的打通成爲檢驗愛奇藝微劇生態戰略成效的關鍵。

相較於其他平臺普遍將90%收入投入流量採買的粗放模式,愛奇藝採用“創作者優先”的分賬機制,將70%收益反哺內容生產端。

從商業邏輯上看,這能夠持續激勵創作者生產更多優質內容,當這些優質內容逐漸沉澱爲平臺的數字資產時,其帶來的用戶的粘性和生命週期價值,最終也將會形成正向循環,推動平臺業績增長。目前,平臺已經吸引了95%的頭部製作機構入駐,更在去年12月催生出首個單月分賬破百萬的標杆微劇項目。

此外,今年1月,愛奇藝還與紅果短劇達成深度合作,在IP聯合開發、聯合出品、成品內容授權等整合資源與經驗,進一步增強公司在微短劇市場的競爭力與影響力。

當然,長視頻作爲愛奇藝內容生態的基石,憑藉着強大的內容生態和優質作品的持續輸出,過去一年依舊強勢領跑行業,訂閱會員從去年底至今顯著增長。

雲合數據顯示,公司2024年Q4及全年的劇集總市佔率位列第一,電影頻道的多部重點項目也連續12個季度保持行業領先。

在劇集方面,《我是刑警》不僅是愛奇藝首部內容熱度破萬的刑偵大劇,更成爲其2024年內容熱度值最高的劇集。與此同時,公司還精準把握女性觀衆的喜好,通過“戀戀劇場”拓展女性向內容的供給,其中《大夢歸離》會員拉新表現出色、《白月梵星》《冬至》的內容熱度值分別破9500和9000,進一步豐富平臺的內容生態,滿足不同用戶羣體的多樣化需求。

在電影、綜藝、動漫等領域,跨品類內容矩陣的完善,形成了多維度用戶價值挖掘的生態系統,逐步構建用戶粘性增長的飛輪效應。

例如,《逆行人生》《志願軍:存亡之戰》等熱門院線電影與自制喜劇電影《一雪前恥》形成差異化內容供給;綜藝爆款《喜劇之王單口季》成功孵化跨年節目《下班啦2024》;自制動漫《神武天尊3D》等新IP持續拓展年輕用戶羣體。

可以說,在“長+短”內容新生態的戰略縱深優勢下,愛奇藝在用戶價值深挖與數字資產沉澱層面實現“增肌”,爲內容產業探索出可持續的新增量。

強骨:精細化運營與效率革命

商業模式是企業的核心架構,如同“骨骼”般支撐着企業的整體發展。愛奇藝持續優化這一基礎框架,以增強其在市場競爭中的韌性與適應性,從而更好地應對複雜多變的市場環境。

第一,優化會員體系,精準覆蓋預算敏感型用戶、核心娛樂需求用戶及多口之家羣體。

可以簡單概括爲三大亮點:

(1)精簡會員產品。

愛奇藝形成了面向個人(基礎會員、黃金會員)和麪向家庭(基礎TV會員、白金會員、星鑽會員)的5款會員產品,降低了用戶決策成本。這種結構化調整恰恰印證了"少即是多"的商業哲學。

(2)提升權益體驗。

平臺根據權益的不同,分爲帶廣告的基礎會員、涵蓋黃金和白金會員的標準會員,以及主打家庭高端體驗的星鑽會員。不同層級的差異化體驗,滿足了用戶對經濟實惠與高端權益的多樣化需求,基礎會員和星鑽會員分別成爲追求性價比和高品質體驗用戶的熱門選擇。

愛奇藝通過持續提升家庭高端星鑽會員體驗,新增加更禮免費看等權益,帶動星鑽會員數明顯增長,顯著提升存量星鑽會員活躍度。2024年Q4,愛奇藝帶廣告的基礎會員訂閱量持續提升,尤其在低線城市用戶和年輕人中廣受青睞。

(3)支持家人超值訂閱。

爲提供更好的共享解決方案,愛奇藝在個人標準會員服務基礎上推出了黃金VIP親情卡服務。

這一舉措不僅爲家庭成員提供了低價且合規的訂閱新出口,還保障了主賬號和親情賬號的獨立體驗,將原本處於灰色地帶的密碼共享行爲轉變爲合規的親情訂閱模式。通過這種方式,愛奇藝不僅穩固了單用戶收入的底線,同時實現了潛在用戶羣體的拓展。自去年11月上線以來,黃金VIP親情卡有效擴大了愛奇藝會員規模,並進一步提升了會員留存。

第二,深度應用AI技術,重構影視工業化流程,實現全鏈條降本增效和內容質量的躍遷。

伴隨着AI技術正以前所未有的深度介入內容生產全週期,愛奇藝通過技術創新賦能影視工業化提質增效,2024年Q4,平臺的AI已累計支持近5000部劇本和小說評估提速,並在項目評審階段提供色設計和試裝功能,以簡化創作流程。

據悉,愛奇藝影視製片管理系統已成爲劇組標配,第四季度新增“線上物資管理”功能,提升劇組運營效率;《大夢歸離》《雲之羽》虛擬拍攝項目榮獲多個行業獎項。

對此,專業機構的研判也印證了這種AI賦能價值。例如,近日里昂發研報認爲,今年的關鍵趨勢是AI應用的“淘金熱”已經開始,對愛奇藝等公司持正面看法,認爲各公司均受益AI應用。

目前,公司擁有國內領先的數字資產庫,收集了數百個影劇漫綜項目的數字資產,將來有望在內容製作、IP增值、沉浸式VR體驗等領域實現更廣泛應用,更打開了IP長線運營的想象空間。

愛奇藝創始人、首席執行官龔宇也表示,“未來將繼續探索利用AI提升廣告變現效率,同時探索微劇廣告以及廣告主定製微綜藝等新機會。”

第三,秉持“盈利與增長並重”的戰略,積極出海開拓全球市場。

財報顯示,2024年Q4,愛奇藝海外業務的總收入和會員收入均實現同比和環比雙增長。

其中,中國香港、英國、泰國和澳大利亞的會員收入同比漲幅均超過30%。在會員規模方面,海外日均訂閱會員數也呈現同環比增長態勢,中國香港和泰國的同比漲幅更是超過50%。

展望2025年,愛奇藝制定差異化策略,對於泰國、馬來西亞和北美等率先發展的成熟市場,重點追求收入和利潤的雙增長。對於新拓展的印尼、韓國等市場,現階段重點聚焦於收入增長。同時還將加速拓展中東和拉美地區等新興市場,進一步擴大其全球影響力。

愛奇藝進化論:催化價值重估

適者生存的能力,從來都不是被動演化而來,而是靠主動進化習得。

在流媒體行業普遍面臨ARPU值增長失速的當下,愛奇藝的實踐揭示了一個關鍵趨勢:內容產業的商業進化,正從單純的內容質量競爭轉向生態位重構能力的較量。

從前文不難看出,愛奇藝一系列主動進化折射的是其立足於行業發展趨勢、市場技術變革等變化做出的戰略調整,所形成的一套“增肌、強骨”的“愛奇藝進化論”。

這種從規模擴張到價值深挖的轉型,或許正在爲流媒體2.0時代寫下新的註腳。

當然,對於愛奇藝生態優化所產生的積極效應,二級市場必然需要經歷價值重估的認知週期。截至目前,花旗、美銀證券等機構先後發佈研報,維持愛奇藝“買入”評級,CFRA維持愛奇藝持有評級。

相信隨着時間的推移,市場終將對愛奇藝給出自己的判斷。

More Content