作者 | 遠禾

數據支持 | 勾股大數據(www.gogudata.com)

2021年初,伊利股份市值達到3000億元的高峯,此後就進入了長時間的下跌。

如今經歷近四年的下跌之後,伊利股份市值近乎腰斬,跌至1700億元左右。

然而,面臨伊利的持續下跌,散戶們卻越跌越買。

2020年底,伊利股份股價正在朝着最高點攀登,此時伊利股份股東戶數僅20多萬。

2021年初,伊利股份達到3000億高位後開始了大幅下跌,股東戶數卻隨之飛速增長。

2021年達到階段最低點之時,伊利股份的股東戶數增長到了62萬。

經歷幾年的持續下跌,伊利股份股東戶數目前穩定在50萬左右。

一方面,或許是因爲套牢之後不願放手,另一方面,或許他們仍在相信,伊利股份能夠穿越週期,觸底回彈。

面臨乳品行業近幾年的困境,對於伊利而言,挑戰和機遇同時存在。

01

過往,伊利股份以業績的穩定增長著稱,十幾年來營收利潤均穩定增長,然而2024年開始,這種勢頭卻開始失速了。

2024年前三季度,伊利營業收入887.33億元,同比下降8.59%,這已經是伊利股份連續第四個季度,營收同比下滑。

儘管公司利潤同比仍在保持增長,伊利股份2024年上半年的利潤增長,主要還是來源於出售子公司股份的獲益。

在伊利營收承壓之時,用以衡量終端動銷水平的合同負債也大幅下滑。

2024年前三季度,伊利合同負債爲49.98億元,同比減少了42.53%,對此,伊利股份曾在中報中表示,是本期預收經銷商的貨款減少所致。

也就是說,伊利的經銷商進貨意願正在減弱。

綜合來看,伊利面臨的業績壓力不可謂不大。

但伊利的困境,並非只此一家。

放眼其他企業, 2024年上半年,蒙牛的營收和淨利同比分別下滑12.6%和19.03%,均跌至了四年來新低。分業務來看,蒙牛旗下四大細分產品,營收幾乎全面下滑。

“乳企雙雄”伊利蒙牛尚且都是如此,其他乳品企業面臨的情況則更是嚴峻。

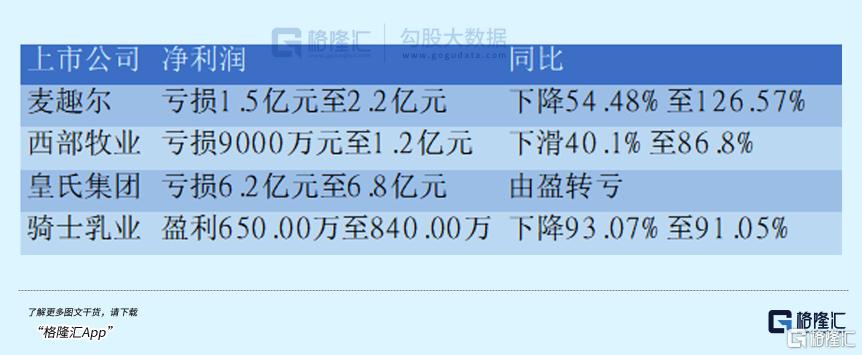

近期,大批乳企公佈2024年業績預告,幾乎全線由盈轉虧,維持盈利的乳企極爲少見。

麥趣爾預計,2024年歸母淨利潤虧損虧損1.5億元至2.2億元,同比下降54.48%至126.57%。皇氏集團預計,2024年歸母淨利潤虧損6.2億元至6.8億元,同比轉盈爲虧。西部牧業預計,2024年歸母淨利潤虧損9000萬元至1.2億元。

這一輪乳製品企業的集體下行中,伊利較爲穩健的利潤和利潤率,甚至已經算得上表現優異。

伊利的單噸管理成本相較於整個行業低15%,同時,伊利的高端產品佔比超50%,毛利率也相對較高,使得伊利的利潤能夠保持相對穩定。

從財務上來分析,伊利股份經營性現金流也常年處於百億級別,賬上貨幣資金足以覆蓋全部有息負債,足以彰顯伊利股份穩健的財務實力。

但伊利股份的穩健表現,仍舊難以抵擋行業整體的壓力。

近幾年來,乳製品行業遭遇了多重打擊,不論是外部環境的變化,還是行業內部的調整,都使得行業上下遊的乳企和牧企深陷漩渦,難以自拔。

這些亟待解決的問題,既是乳製品行業的困境,但同樣也是乳製品行業走出困境的關鍵。

02

在乳製品行業,有着“三座大山”,供需關係、消費下滑、出生率。

歸根結底,不過是供給和需求兩個方面。

近幾年來,乳製品行業面臨最直接的壓力是,供給過剩。

曾幾何時,國內乳製品行業信奉“得奶源者得天下”。

2019年,原奶供應趨緊,價格扶搖直上,此後,又遭遇疫情,乳製品消費提升,導致“得奶源者得天下”成爲乳製品企業的金科玉律,下遊乳企紛紛佈局上遊奶源地。

2021年至2023年間,國內牛奶產量年增速均在7%左右。

2023年中國牛奶產量一舉達到4197萬噸,提前兩年完成了農業農村部在《“十四五”奶業競爭力提升行動方案》中 “到2025年,全國奶類產量達到4100萬噸”的目標。

在牛奶產量突飛猛進之時,2021至2023年間,乳製品消費增長卻只有2%-3%,2024年我國奶類消費不增反降,全年同比下滑1.6%,導致乳製品行業持續供過於求。

圖源:尼爾森

中國奶業協會副會長李勝利曾表示,2023年,我國過剩生鮮乳量超過200萬噸。

爲了消化過剩產能,不少乳企加大噴粉量,將原奶製成奶粉以長期保存,但是收效甚微。

更本質也更直接的去產能措施是,淘汰牛隻,因此,從2023年開始,“殺牛倒奶”之舉開始在牧場中盛行。

從2023年開始,牧業已經淘汰超百萬頭牛,但隨着奶牛單產的迅速提高,原奶總產量不降反升。

持續供過於求的現狀,使得原奶價格在2021 年 8 月達到 4.38 元/公斤的高點以後持續下行,2024年年底,原奶價格已經跌至3.11 元/公斤價格的低點,跌幅近30%。

持續下跌的奶價使得全國奶牛養殖虧損面一度超過90%。

且正是由於前幾年各大奶企對於牧場的建設,導致規模化牧場的佔比提升,抗風險能力增強,使得本輪奶價下行週期相比以往拉得更長。

原奶價格持續下行,照理說應該降低下遊乳製品企業的生產成本,提高利潤,但上遊乳製品行業面臨的,是乳品消費市場疲弱,乳製品需求大幅下降,難以維持價格穩定。

儘管乳製品正變得老少皆宜,但毫無疑問,國內乳製品消費的主力仍是未成年人。

伴隨着出生率的逐漸下降,人口老齡化逐漸加劇,乳製品的未來消費羣體逐漸減少,而老年人對於乳製品的消費能力和消費意願又較低,乳製品的需求正在被抑制。

《中國乳業》雜誌社測算,2020年一段、二段、三段嬰幼兒配方奶粉年需求量減少超過13萬噸。

在2021-2025年間,嬰配粉銷售額的年均增長率爲3.9%,顯著低於2015-2020年的6.5%。

而嬰幼兒奶粉消費市場的承壓,未來又勢必隨着時間推移逐漸擴散至少兒、青少年乃至成人的乳製品消費市場。

根本上來說,中國的歷史文化、飲食傳統與西方國家截然不同。

在西方國家,乳製品是不可或缺的“必選消費”,但對中國大部分消費者而言,由於長期以來的飲食習慣和文化,牛奶對於國人而言,一直都只是“可選消費”。

2024 年上半年,乳企開啓價格戰促銷後,乳製品消費量仍未有明顯反彈,可以見得,國內乳製品消費習慣的培育仍有較長的路要走。

不過,在經歷過去幾年的低迷之後,轉機或許也正隨之到來。

2024年,全國奶牛存欄量減少5%,中小牧場淘汰率超30%,預計2025年下半年,原奶價格有望企穩回升。

行業庫存壓力的緩解,勢必有助於伊利以及一衆乳製品企業一定程度上擺脫目前的困境,尋找新的增長機遇。

在未來的增長上,乳製品企業也仍有較大增長空間。

2023年中國人均消費乳品42.4千克,僅爲世界平均水平的三分之一、亞洲平均水平的50%,仍處在較低區間。

隨着消費者健康意識的提升,預計到2025年和2030年,我國人均乳製品消費有望突破45公斤和50公斤,接近世界人均水平的 40%。

且目前乳製品消費仍聚集於一二線城市,農村人均奶類消費量僅爲全國平均水平的 57%。放眼未來,下線市場將成爲推動乳製品消費市場保持增長的關鍵。

同時,目前乳製品企業的競爭仍大多聚集於常溫白奶,且市場已經趨於成熟,而其他乳製品如低溫鮮奶,正快速增長。

到 2026 年,我國低溫鮮奶市場規模有望達到 1566億元,在液態奶中的佔比達到 39%。

而隨着乳製品種類的拓寬,消費者的需求或將進一步被激活。

03

結語

目前,伊利股份市盈率僅14.40倍,相較於其上市以來平均市盈率已經處於相對低位。

近幾年來,公司分紅也非常慷慨,2019年到2023年,分紅比例均在70%以上,近十二個月股息率達到4.42%,甚至超過一些銀行股。

某種意義上講,伊利股份已經具有相當高的性價比。

不僅如此,經歷與蒙牛多年的競爭,現如今的伊利在營收、利潤及市值上,相對於蒙牛均有了不小的優勢。

隨着行業格局不斷變換洗牌,作爲行業頭部的伊利也能從中收穫一些退出的中小乳企的份額。

但從行業整體看,乳製品消費增速低迷的情況仍舊沒有改變,人口結構變化的危機仍舊存在,對於伊利乃至其他乳製品企業而言,如何激活需求,仍舊是整個行業亟待解決的問題。(全文完)

More Content