2月5日開市之後,A股大盤延續較為火熱的市場情緒,但白酒為首的大消費依舊不受待見。其中,中證白酒指數仍保持下跌大趨勢,較去年10月高點大幅回撤20%左右。

當前,白酒最新PE僅有18.5倍,遠低於十年中位數的29.72倍,估值也已經回到2015年低位水平。但為何資本市場依舊不買賬?未來又需要依靠什麼力量來逆轉如此悲觀的預期呢?

01

A股白酒板塊已經連續下行了4年,背後最直接驅動因素是業績基本面被證實大幅放緩,且有負增長的態勢了。

白酒業績表現在2023年之前還保持雙位數的高增長,但從2024年開始加速下行。據統計,2024年Q1、Q2、Q3上市白酒企業總營收同比增速分別為14.67%、10.64%、0.53%,歸母淨利潤同比增速分別為15.75%、11.76%、2.05%,環比呈現明顯加速下行趨勢。

具體來看,茅五瀘在2024Q3利潤增速也出現降速現象,分別為13.28%、1.34%、2.58%。而二線白酒中的洋河股份則出現明顯暴雷——營收同比下滑44.82%,歸母淨利潤同比下滑73%。

2024年第四季度,二線白酒業績暴雷範圍擴大,不單是利潤大幅滑了,甚至進一步擴展為利潤虧損了。據2024年報預吿:

酒鬼酒——預計2024年歸母淨利為0.1-0.5億元,同比下滑98%-97.3%。因前三季歸母淨利總額為0.56億元,Q4單季虧損0.06億元至0.46億元。

捨得酒業——預計2024年歸母淨利為3.2億元至4.2億元,同比下降81.9%-76.3%。因前三季歸母淨利總額為6.69億元,Q4單季虧損2.49億元至3.2億元。

金種子酒——預計2024年歸母淨利為-2.91億元至2.01億元。因前三季歸母淨利總額為-1億元,Q4單季虧損1.01億元至1.91億元,虧損額進一步擴大。

二線酒企進入雷區,亦暗示了一線酒企業績壓力。從邏輯上看:

一方面,茅五瀘批價持續下行,甚至與零售價產生不小幅度的倒掛。截止今年2月4日,飛天茅台散裝價格為2230元/瓶,較2024年初的2680元/瓶下跌16.8%,且尚未出現明顯企穩跡象。此外,茅台1935批價已回落至700多元,出現價格倒掛,較此前最高點腰斬不止。

另一方面,為穩定價格,茅五瀘紛紛啟動以量控價舉措。具體來看,2024年,茅台取消12瓶裝飛天茅台的市場投放,對經銷商進行管理和控價要求;2024年八代五糧液減量20%供應;高度國窖1573推行控量挺價策略。

以上兩大因素在2025年亦不會很樂觀,“量價齊跌”大概率仍然是主旋律。

02

白酒基本面持續進入下行週期,背後最主要驅動因素是宏觀經濟承壓下行。進一步拆分看,是固定投資(尤其是房地產)這架馬車持續承壓了。

茅五瀘定位高端,其價格決定了消費羣體主要為企業商務人士(B端)與個體中產(C端)。2021年以來,固定資產投資增速下行與房價下行均成為高端白酒需求(價格)下行的兩大驅動力。

房地產自從2021年見頂以來,投資增速持續下滑,雖有政策出台對沖,但目前仍未觸底。據Wind統計,2021年12月,中國房地產投資累計同比增速為4.9%,此後波折一路下滑,到2024年12月,累計同比增速下探至-10.8%。這對整體固定資產增速形成不小拖累。

然而,在此2021年及此前,房地產是拉動經濟增長的核心驅動力,亦是高端白酒的主力王牌行業。因為房地產拉動上下游產業鏈特別龐大,包括水泥、鋼鐵、建材、化工、機械、建築、裝飾、家居、家電,以及相關聯的金融服務等等。把這些都加總一塊的話,房地產直接與間接對經濟的貢獻可能佔到30%-40%。

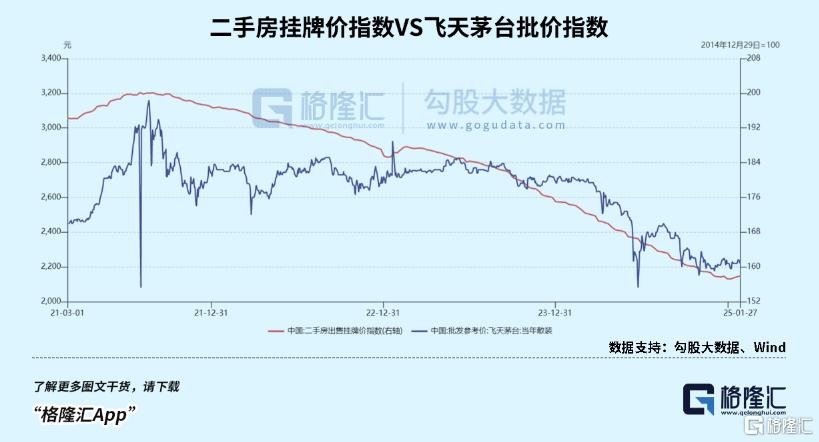

房地產承壓對於企業商務人士的高端白酒消費需求形成衝擊。此外,房價下行,個體中產財富有不同程度的縮水,也會趨向於減少對高端白酒的需求。這可以從二手房掛牌價指數與飛天茅台批價指數走勢吻合來證明。

高端白酒需求不佳,供給上還略有增加,自然會驅動批價持續下行,乃至出現倒掛。這樣一來,又會對高端白酒的投資需求造成打擊。

因為購銷差沒了,甚至倒掛,就幾乎沒有人願意繼續囤積高端白酒了。這意味着高端白酒的投資需求萎縮會從社會庫存下游向上遊傳導,首先是個人、黃牛不再囤積,其次是中小經銷商不但不囤積,反而向渠道拋貨、回籠資金,進一步施壓批價。此外,中大經銷商因要維護與酒廠緊密合作關係,雖然不會批量甩貨,但也很難再從酒廠吸納大量庫存。

時間一長,自然會倒逼酒廠控量挺價,酒廠營收、利潤增速自然也就保持下行趨勢,進而整體進入下行大週期。

那麼,白酒需求什麼時候企穩,進而逐步切換至上行週期呢?

在我看來,白酒的癥結還是在於需求什麼時候起來,背後深層次的大邏輯是房地產什麼時候觸底企穩,乃至反轉。

去年“924”之後,相關部門再度出台了一系列房地產刺激政策,地產銷售在最近幾個月的確有環比改善,尤其是一線城市。但短時間內的環比好轉,並不能推導整個房地產行業已經企穩甚至反轉了。

其實,房地產將繼續被更基礎與長期定價因子主導,包括人口增長、居民槓桿空間以及地產行業仍未完成的去槓桿和出清過程。

整體看,地產出清沒有那麼快,觸底尚需時日。地產如此,對於白酒步入復甦週期的期待宜不能過早、過於樂觀。

因此,儘管白酒估值看起來已經足夠誘人了,但基本面缺失上行驅動力,下行週期還未走完。

03

只要地產沒有真正觸底復甦,就不宜對白酒估值整體性修復抱有很樂觀期待。不過,2025年大消費行業依然存在結構性投資機會,尤其是消費紅利股。

2024年中央經濟工作會議,將“大力提振消費、提高投資效益,全方位擴大國內需求”列為2025年九項重點任務之首。這是首次將消費列在投資之前,背後深刻反映了逆週期政策調節的重心將從投資生產端切換至消費需求端。

2024年,中國社零銷售佔GDP比重為36.16%,距離2016年高峯的44.7%還有一定距離,且低於國際平均水平的60%。在重磅會議定調消費之下,加之特朗普已經宣佈對中國所有商品加徵10%關税(後續是否升級尚不可知),提振消費佔GDP的比重顯得愈發重要。

政策定調之下,多部門會陸陸續續公佈具體的消費提振舉措。比如,在今年1月8日,國家發改委和財政部公佈《關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》。這其中明確提到對手機、平板、智能手錶手環等數碼產品進行補貼。

只要有政策預期在,大消費領域就存在結構性機會,尤其是成長性較好、分紅屬性又好的紅利股。

具體來看,在軟飲料賽道,東鵬飲料是一匹黑馬,依靠產品性價比持續搶佔紅牛市場份額,保持業績高速增長,且分紅又慷慨,市場也給予了樂觀定價;在消費服務賽道,攜程集團成長性較好,常年由外資定價,資本表現較好;在家電、汽車等耐用品消費賽道,美的集團、福耀玻璃等龍頭值得關注……

總之,2025年大消費更應圍繞“低價優質好服務”、亦或是明顯受益於消費政策提振的細分領域去尋求好公司。

不過,對於過往領升大消費的白酒,投資者則應更加謹慎一些,緊密保持對房地產市場的跟蹤研究,一旦真正顯露出觸底反轉了,那時就應大力出手了。

More Content