好久沒有看過這種大場面了,華爾街爭相唱多!

中國股市本週強勢迎來蛇年“開門紅”,上證指數收復3300點,滬深300指數本週升超2%,科創100指數大升近7%,量能放大至近2萬億元。

港股更是所向披靡,恒生科技指數本週飆升9%,自1月13日低點以來升超20%,正式步入技術性牛市。

週五晚的美股全線下挫,中概股卻逆勢走強,納斯達克中國金龍指數收高1.34%。

華爾街更是罕見爭相唱多中國資產,繼德意志銀行、高盛之後,美國銀行、貝萊德和匯豐也輪番唱多中國股市。

言辭之懇切、展望之樂觀,與春節前相比堪稱180°鉅變,研究宏觀的同事驚呼:“太奇怪了。”

難道這一切都源於橫空殺出的DeepSeek?自2021年後,中國資產敍事終於迎來拐點?

1

DeepSeek火爆全球

1月22日,全球最大主權財富基金首席執行官 Nicolai Tangen建議,未來幾個月逆向投資者應該考慮:

“賣出美國科技股和私人信貸,同時買入中國資產。”

彼時,大多數人看到這條消息第一反應或許都是,驚詫瞪大雙眼,隨後不以為意,一笑了之。

就在兩天前的1月20日,DeepSeek正式發佈可以媲美OpenAI O1的R1模型。

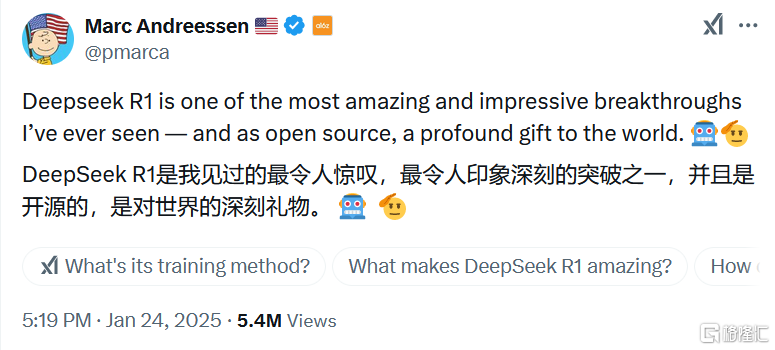

1月24日,華爾街頂級風投A16Z創始人Marc Andreesen對DeepSeek R1的一句讚美直接引爆海外社交圈,甚至引起硅谷圈的惶恐:算力過剩了?

直到1月27日,DeepSeek帶崩全球股市,英偉達單日暴跌17%,海內外才開始正視DeepSeek的影響力。

就此開始,海外投資大佬因DeepSeek對中國AI評價明顯改觀。

Linkedin Co-Founder知名投資人Reid Hoffman在CNBC説:

“China is in the game(中國在牌桌上了)。”

木頭姐在BBG TV上説:

“we're looking more closely at China(正更加密切關注中國)。”

然後,我們看到DeepSeek在春節期間迎來全球的潑天流量、宇樹機器人H1登上2025年春晚,恒生科技指數在春節假期中大升6個點。

2

華爾街爭相唱多中國資產

春節假期後,外資大行開始爭相唱多中國資產,尤其看好科技股。

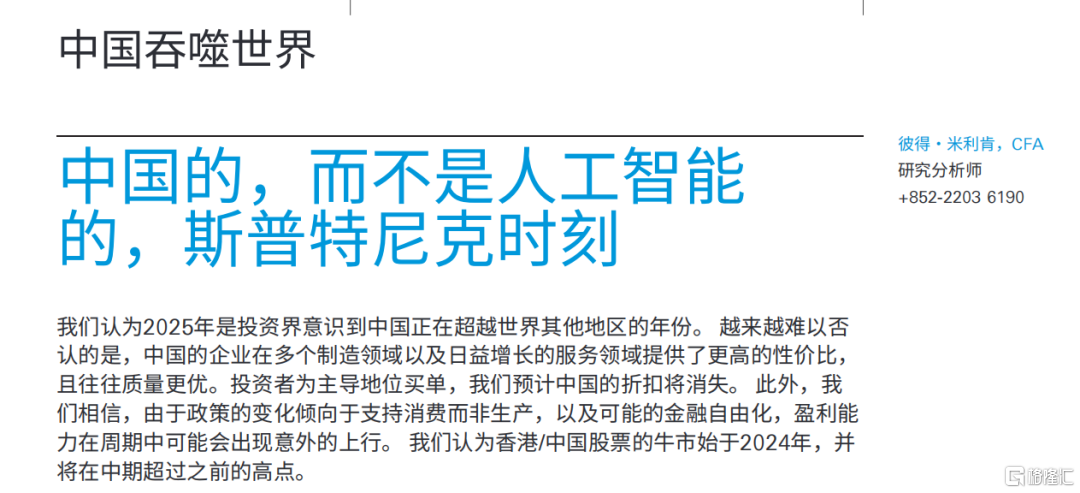

2月5日,德意志銀行在最新報吿中堅定唱多中國資產,稱2025年是中國超越其他國家的一年,預計中國股票“估值折價”將消失,A股/港股牛市將繼續並超過此前高點。

2月6日,高盛稱,樂觀預期下,MSCI中國指數今年將飆升28%,中國科技股在被重新估值後有20%的收益機會。

2月7日,美國銀行策略師認為美股優勢開始減弱,建議做多中國股市,預計中美之間的貿易和科技戰不會進一步升級。

駿利亨德森投資駐新加坡的投資組合經理表示:“最近的DeepSeek及時提醒我們,在幕後,產業政策(例如《中國製造 2025》)已推動許多行業走向世界一流地位。”

匯豐銀行表示,隨着人們對中國的技術創新能力的認識不斷提高,外國資金流入增加,中國與新興市場之間的估值差距可能會縮小。

外媒統計的數據顯示,KraneShares旗下的中概互聯網ETF(KWEB)在有數據的最近一個交易日淨吸金2.87億美元,是10月3日以來的最大單日增額,也是連續第三天錄得資金流入,三日累計流入資金達到3.6億美元。

過去一個月,中概互聯網ETF(KWEB)和安碩中國大盤股ETF (iShares China Large-Cap ETF)等以中國為重點的ETF的期權交易量大幅增加。

外媒將此稱為是:

華爾街開始抱團前往中國股市!

原因是特朗普政策的不可預測性、美股居高位、7巨頭中有6個業績都不及預期……

正如昨晚,美股原本升得無波無瀾,特朗普一句:“計劃下週公佈對等關税措施”,全球股市原地跳水~

野村國際證券駐倫敦G10現貨交易主管Antony Foster吐槽道:

“市場試圖預測並應對一個非常不可預測的局勢和人(特朗普)。你可能一分鐘前還盈利,但下一分鐘可能就會急轉直下,一切歸零。”

對於目前的情況,道明證券股票衍生品策略主管Ling Zhou表示:“一個引人注目的交易是投資者押注中國。”

難道中國資產重估的敍事真的開始形成了嗎?

3

中國資產重塑?

其實,恒生科技指數早在1月13日就開始掉頭上升了,彼時DeepSeek幹崩納斯達克的故事還未上演。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

知史可以明智,港股去年4月22日-5月20日也在沒有明顯消息驅動下邁入技術性牛市,事後來看外資全球再配置平衡是重要因素之一。

港股本輪在1月13日上升前,已經回調3個月之久,回調幅度達到15%,本身就具備估值修復的動力,如今又迎來DeepSeek重塑中國資產的敍事,這次會表現如何?

中信證券表示,展望2月,中國資產重估敍事在形成,春季躁動進入加速階段,交易更加極致,港股的流動性改善空間邊際上優於A股,行情重心更偏港股。

對於近期市場熱議的中國資產重塑的話題,雖然德銀那份報吿看得自己人都有點不好意思,但百分百贊同下面這句話:

“中國製造業在高附加值領域的優勢和在供應鏈中的主導地位正在以前所未有的速度擴展。”

曾經跟同事討論過哪些A股公司能擔起中國科技脊樑的問題?

對方説:“看來看去,還是製造業公司可能性大。”

曾幾何時,因為產能過剩、內卷,讓我們開始很少正視自己的製造實力到底有多強大。

事實上,中國是全世界唯一擁有聯合國產業分類中全部工業門類的國家,從基礎材料到高端裝備,從傳統制造到智能製造,各環節相互配套,能夠高效協同生產,完整性無可比擬!

不僅總體規模全球領先、集羣效應顯著、創新體系也在持續完善。

不要看不起製造業公司,中國產業鏈構建就像是搭積木的過程,高附加值的那塊積木不是憑空從天而降的,而是通過生產製造加工行業的一點點積累,最終驚豔全球。

全球最大的動力電池製造商寧德時代的前身是新能源科技有限公司(ATL),主要生產聚合物電池,給蘋果 iPod 提供電池。

全球汽車製造商比亞迪的前身是比亞迪實業有限公司,以生產二次充電電池起步。

過去這三年,由於種種問題,以及在人工智能難以比肩海外巨頭,很多人自怨自艾,曾經也心有不甘,為何輪到我們上桌的時候,枱面的故事變成“日本失落的三十年”?

而DeepSeek的橫空出世,似乎證明中國科技實力也沒那麼差,市場意識到,中國的AI實力不容小覷。

事實上,國內與海外的人工智能差距是以肉眼可見的速度在縮小,當然不是説DeepSeek已經徹底成功了,一切才剛剛開始。

援引拾象李廣密團隊對DeepSeek對評價:

1.DeepSeek超越了Meta Llama 毫無疑問,但相比OpenAI、Anthropic 和 Google 第一梯隊的巨頭還有距離。

2.DeepSeek 的成功很讓人興奮,還不能稱作範式級創新,但會促進AI應用的快速落地。

QuestMobile最新數據顯示,DeepSeek在1月28日的日活躍用户數首次超越豆包,隨後在2月1日突破3000萬大關,成為史上最快達成這一里程碑的應用。

完全可以期待,憑藉中國這一龐大的消費羣體市場,中國未來有望誕生重磅級的AI超級應用。

本來這就是我們強項,不是嗎?

4

小結

從國與國之間的科技競賽視角脱身出來,看着ChatGPT、DeepSeek短時間就能出生比專業人士還完美的答案,不禁彷徨:

對個體而言,人工智能到底意味着什麼?

尤其是DeepSeek令人驚歎的「aha moment」(啊哈時刻),程序員並沒有事先設定,是模型自己自然而然開始形成自我反思模式。

歷史上,我們的智人祖先之所以一躍攀上生物鏈頂端,學會發明工具,並善用工具進行合作是關鍵的因素。

只是人類過往發明的工具都沒有自我意識,就算是原子彈,工具的決策權都在人類身上。

當人工智能出現,意味着工具決策權或許就不再掌握在人類身上了。

但開弓就沒有回頭箭了,就算算法和人工智能正無聲取代人類工作,甚至重塑社會結構,如《黑客帝國》所預言“我們已經站在後人類的時代門檻”。

誰都心知肚明,人工智能是一場絕對不能輸、也輸不起的競爭。如《人類簡史》作者所言:

“在21世紀,搭上列車(生物科技和計算機算法),就能獲得創造和毀滅的神力;留在原地,就面臨滅絕。”

對渺小的個體的而言,分享黃仁勛最新訪談的一句話:

“不管我打算從事什麼職業,我要做的第一件事就是學習使用AI。”

請大家一定認認真真,盡你所能學習使用AI。

More Content