談股論金,侃天侃地。大家好,我是格隆。今天我們繼續聚焦國家解剖這個系列:這個世界上,為什麼有的國家發展得越來越好,越來越富足,而有的國家如同受到詛咒一樣,在苦難的沼澤裏一遍遍輪迴?他們各自做對了什麼?又做錯了什麼?

今天我們來聚焦兩次工業革命發源地,曾經的世界霸主—歐洲。

有一種説法是,上帝把這個星球上最好的那塊土地給了歐洲人。這句話基本成立。

歐洲是世界上最適合人類居住的地方,沒有之一。它是全球海拔最低的洲,全州海拔500 米以上的山地僅佔17%,海拔在200米以下的平原面積佔比達到了全州總面積的60%,這是全球所有其他大洲都難望其項背的,而且氣候温和,風調雨順,極少有地震、洪水等天災。這也是為什麼人類最古老的文明,基本都起源於歐洲的原因。

從古希臘、古羅馬到文藝復興、再到啟蒙運動、工業革命,以及上世紀的兩場世界大戰,歐洲毫無疑問是過往五千年世界史敍事中最濃墨重彩的那一筆。

自地理大發現以來的五百年,在人類現代化進程的大舞台上,相繼出現了十個世界性大國,它們分別是葡萄牙、西班牙、荷蘭、英國、法國、德國、日本、前蘇聯、中國和美國。這十個大國中,有7個來自歐洲。

如今,我們依舊可以看到閃耀在歐洲歷史中的遙遠榮光,但,同時我們也無法忽視一個顯而易見的事實:如今的歐洲,更像一個只剩下空架子的沒落貴族,不但垂垂老去,甚至在加速衰敗,在這個星球上的影響力日漸暗淡。

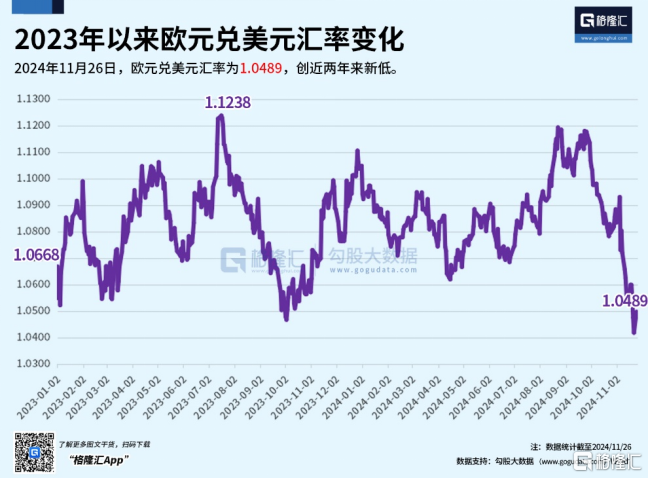

比如,最新的歐元匯率,已經跌到了兩年來最低的水平。

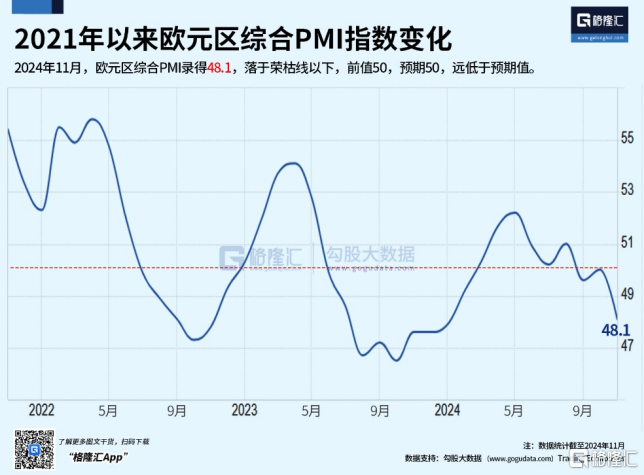

歐元區PMI指數,也在10月也跌入榮枯線之下,48.1這個水平是疫情危機以來最差的,遠遠弱過預期。無獨有偶,歐洲央行最近警吿,歐元區可能面臨又一次債務危機。

那麼,歐洲究竟衰微到了什麼程度?格隆説一些核心數據,你就清楚了。

先看GDP。2008年,在那一年美國和歐盟在經濟規模上不分上下,然而,自全球金融危機以來,美國和歐盟的經濟命運卻發生了戲劇性的變化。

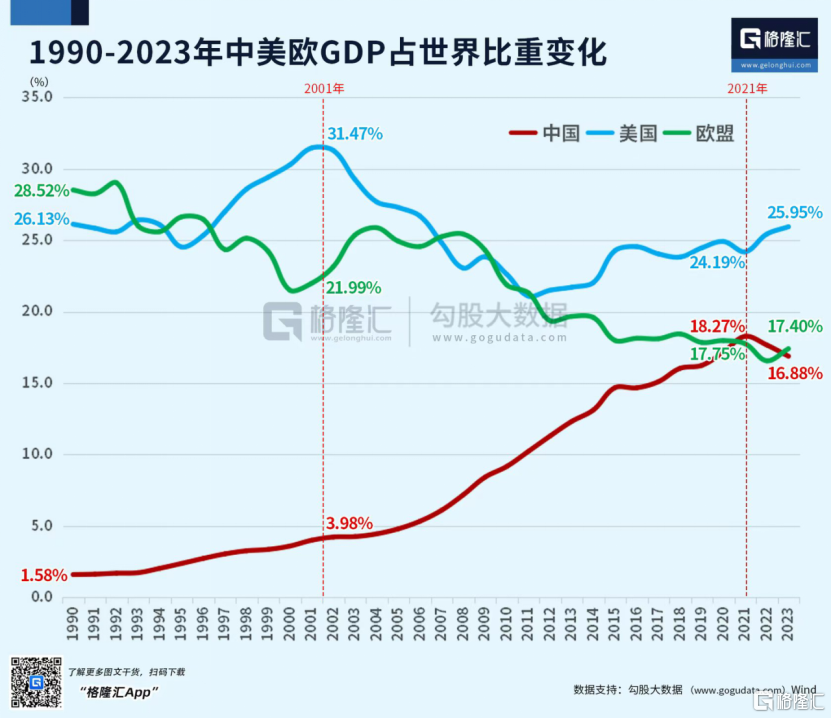

先看這張1990年以來中美歐三大經濟體GDP全球佔比走勢圖:

很明顯,2008年全球金融危機時,歐洲GDP為18.6萬億美元,中國GDP是4.58萬億,歐洲是中國的4倍還要多。

但13年後,中國已實現反超。

如果説與中國這個後起之秀比不公平,那與同為老牌的美國比會更明顯。2008年起源於美國的金融風暴,看似應該導致“美國的衰落”,然而現實卻遠非如此,最後美國扛住了,倒下的是歐洲。

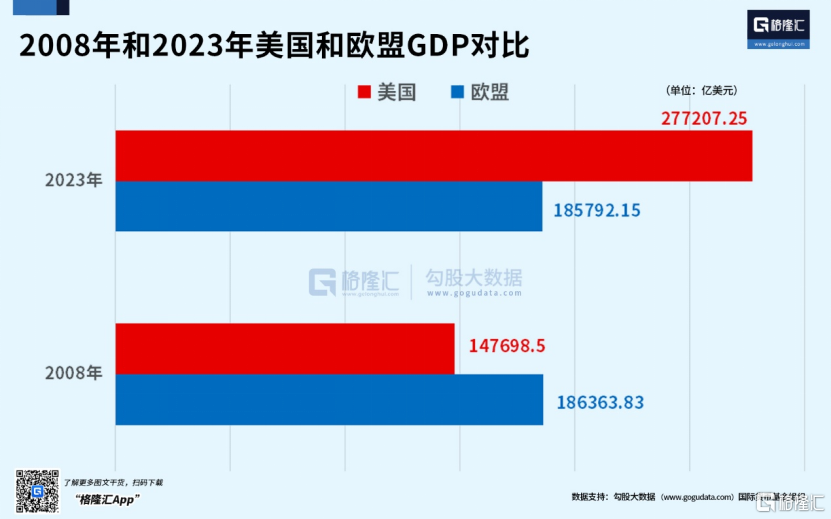

2008年,美國GDP為14.8萬億美元,美國GDP只有歐盟GDP的80%。

16年後的2023年呢?

2023年,歐盟GDP為18.58萬億美元,美國的GDP卻已飆升至27.7萬億美元,美國的經濟規模,比整個歐盟大了50%。

這也就意味着,過去16年的時間,美國GDP大幅增長了87%,年均增速達4%。歐盟呢?16年時間,GDP不僅沒有增長,還下降了0.3%。

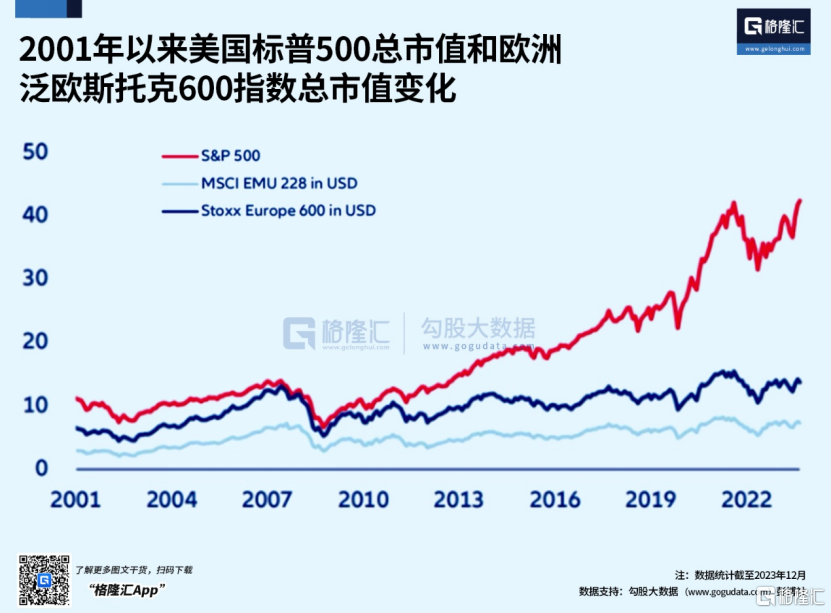

另一個歐洲衰敗的關鍵數據,體現在金融市場。在2008年金融危機之前,歐洲的Stock600強企業市值,與美國標普500指數的總市值,不相上下。

現如今呢?標普500的總市值已飆升至55.4萬億美元,而歐洲Stock600強企業的總市值仍11萬億美元,標普500總市值為歐洲600強企業5倍還有多。

在全球市值超萬億美元的9家公司中,美國獨佔8家,歐洲是0,一家都沒有,連蹤影都找不到。

美國五大公司Nvidia、蘋果 、微軟、亞馬遜和 Alphabet 的總市值超過 14 萬億美元,這五家公司的市值比整個歐洲600強企業的市值(約為 11 萬億美元)還多出3萬億美元。

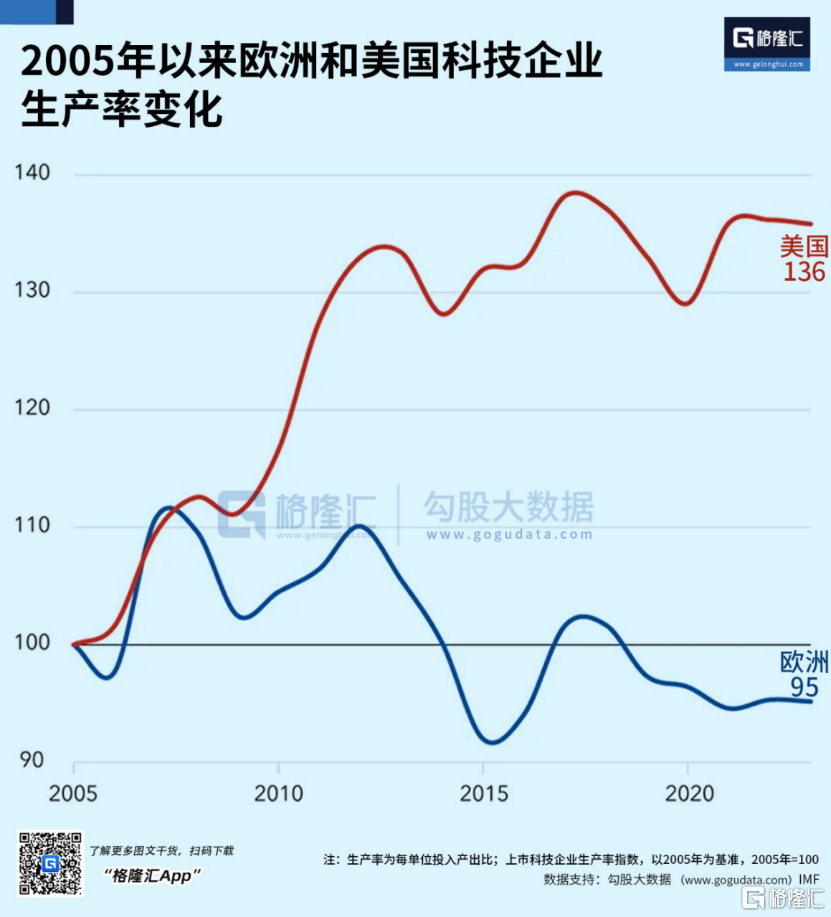

經濟、資本市場的落後,折射的是歐洲在科技領域生產力遠落後於美國。衡量上市科技企業每單位投入產出比的科技生產率為例,在2008年,歐洲和美國科技企業的生產力還不分上下。16年之後呢?美國企業生產力提升了40%,歐洲企業呢?自2005年以來,就幾乎完全停滯不前。

歐洲衰落的另一個顯性特徵,是全歐洲的最優等生、歐洲經濟火車頭德國經濟的沒落。

德國自2021年後就再沒有見到像樣的增長,以致被戲稱為“歐洲病夫”。它缺席了美國引領的AI革命,曾經的優勢產業汽車、化工和精密機械也不約而同地進入萎縮。扣除建築後的工業生產,比2017年萎縮了16%。企業投資在過去20個季度裏有12個季度負增長。德國正在經歷戰後最嚴重的結構性衰退,曾經傲視天下的德國模式在崩塌。

問題是,德國是歐元區最大的增長引擎和財政補貼者,它三分之二的進口訂單是發往其他歐洲國家的。德國倒下,對歐洲整體經濟將是災難性的。

曾經人人豔羨的歐洲,因何會走到今天這步田地?

要知道,歐洲是亞當斯密和《國富論》的誕生地,是諾貝爾獎的故鄉,是兩次工業革命的發源地,有着輝煌的創新歷史和科技研發土壤?

答案其實很簡單,兩個字—制度。

更具體點説,集體向左轉的思潮與做派。歐洲已經越來越滑向19世紀流行於西歐的空想社會主義,大政府、強監管、高福利、高税收、仇視資本、仇視市場、絕對自由、絕對公平。這些極左思潮與做法,嚴重戕害了歐洲的經濟潛力與活力,並引致了歐洲經濟競爭力的持續衰退。

歐洲具體做了什麼呢?

第一,過度監管

網上有一個段子“US innovates,EU regulates(美國創新,歐盟監管)”,調侃歐盟過於繁雜的監管規定。你會發現,當美國在建設發展AI的時候,歐洲在討論AI的倫理,;當美國在研究創新加密貨幣時,歐洲在強監管加密貨幣;當美國在創造新產業時,歐洲在保護舊產業。

尤其在全球數字經濟發展得如火如荼的時候,歐洲卻出台了一系列監管法律。

具體有哪些呢?

比如用於隱私保護的《通用數據保護條例》、用於可持續性披露的《企業可持續發展報吿指令》和《可持續金融披露條例》、用於安全透明在線平台的《數字服務法案》以及近期出台的《歐盟人工智能法案》,而這是全球第一部監管AI的法案。

過於嚴苛的監管,意味着企業進行商業活動需要進行繁瑣的官僚審批程序,間接增加企業的合規成本。在法國,創辦一家公司需要84天,而在美國則只需4天。普華永道調研結果也顯示,單《通用數據保護條例》這一項法案,68%的美國公司預計需要花費100萬到1000萬美元來滿足其合規要求,9%的企業預算超過1000萬美元。

與政府四處伸手強監管一脈相承的,是全歐洲氾濫的對資本的仇視。無論是在柏林、巴黎還是斯德哥爾摩,每個歐洲國家都有相同的反創業心態。比如在柏林,“創業者”等同於“剝削者”,科技創始人在當地聚會上被稱為“資本主義寄生蟲”。當馬斯克準備在柏林建造一個超級工廠時,德國人集體上街抗議,“不要技術殖民主義”。

前不久,一名阿富汗移民闖入德國一個小鎮的民宅,用刀襲擊了正在開party的三個人。一名德國政治家對此發表言論:“我們餵養他們(移民),他們卻刺傷我們。”因為這個言論他被罰款18,000歐元。歐洲的極度左傾可見一斑。

與此對應的是,在硅谷和紐約這樣的地方,創始人備受推崇,冒險精神得到獎勵,失敗被視為學習,而非恥辱。

這樣做的結果是什麼呢?

資金、企業、人才紛紛出逃。

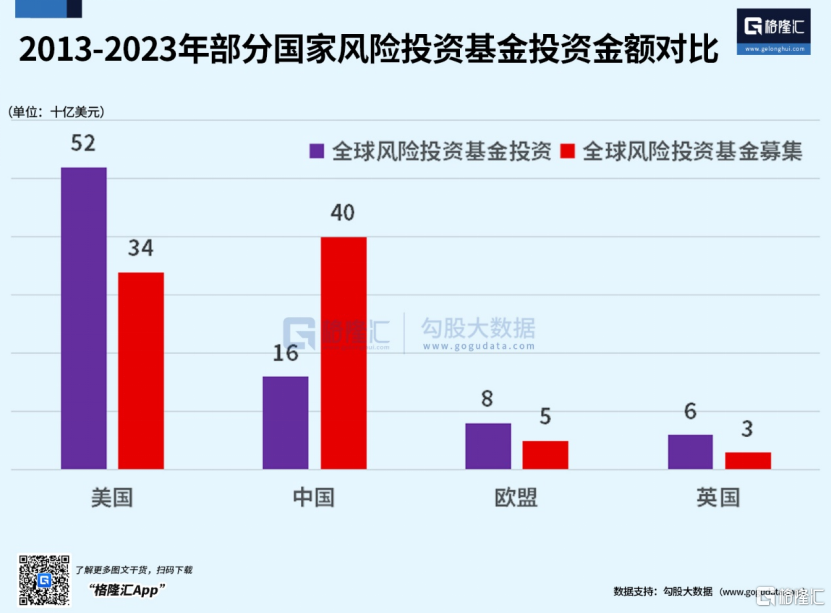

2013-2023年,歐洲風險資本投資,也就是投向初創企業的資金為80億美元,美國則高達520億美元,是歐洲的6.5倍;全球範圍內,美國的獨角獸公司份額為66%,歐洲僅為8%。

截至2024年11月18日,全球最大的7家科技公司都是美國公司,市值排名前10的科技公司中,沒有一家歐洲公司,排名前二十的科技公司中,也只有兩家歐洲公司—SAP和阿斯麥(ASML),位列第14、15位。

他們的市值呢?均不足3000億美元,還不到英偉達、蘋果和微軟的十分之一。

而歐洲本土為數不多的成功的科技公司,大多數也選擇遷往美國:比如Spotify遷到了紐約,Klarna在美國有大量業務。

企業不景氣,意味着就業機會少,工資低,這必然造成人才大量流失。大多數歐洲企業家會做出兩個選擇:第一,去美國,追求高薪工作(35萬美元以上的科技職位);第二,去東南亞,追求低生活成本來創業。

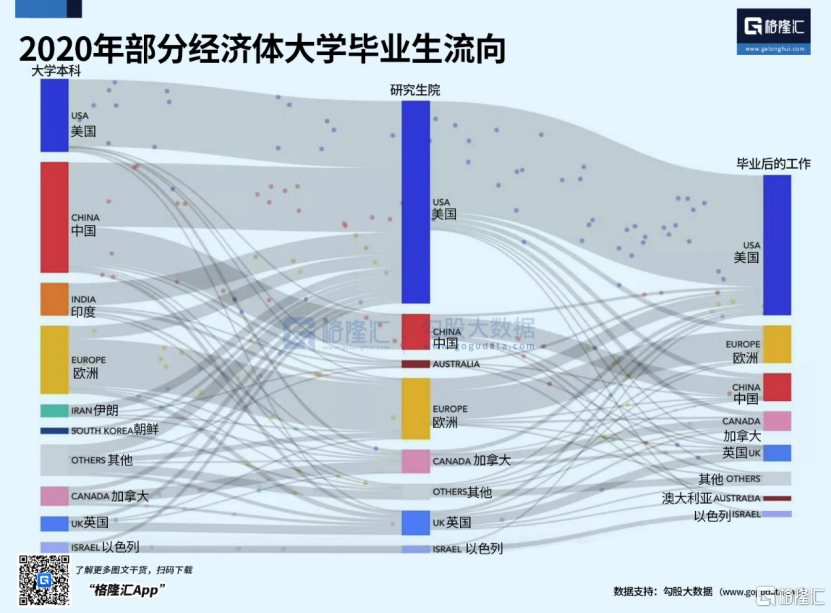

歐洲大學畢業生也會選擇逃離,大家看看下面這張各國大學畢業生流向圖,可以清楚看到,歐洲大學畢業生從本科到研究生到工作,留在歐洲本土的人數在不斷減少。去了哪裏呢?

去了美國。

第二,高福利、激進移民與高税收的相互捆綁與反噬

歐洲的那些政治精英們,已越來越把對空想社會主義的理解變成了意識形態的教條。他們熱衷於談論多樣性,卻在思想上越來越趨於單一;他們標榜包容,卻把不同意見推向敵對邊緣。他們不努力為人們提供平等發展的機會,卻大力鼓吹不勞而獲的結果平等,擁抱大政府、激進自由化、高福利高税收、娛樂至死、對抗甚至仇視資本和創新,最後失去進取和奮鬥精神。

表現之一,就是不斷強化自上個世紀50年代起建立的一套號稱從搖籃開始一直管到墳墓的高福利制度。

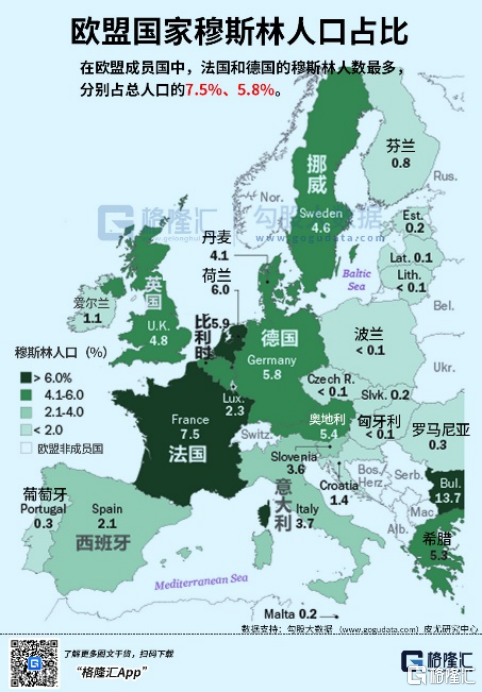

表現之二,就是像聖母一樣熱情擁抱移民,把左傾演繹到了極致。這是這些年歐洲最大的變化與政治正確。歐洲對非洲與中東國家實施開放的邊境政策和激進的移民政策,大量難民湧入,導致歐洲國家穆斯林人口激增。

在21世紀的前10年裏,歐洲的穆斯林增長率達到驚人的17%。歐盟共計19個國家中的穆斯林總數達到2300多萬,其中法國穆斯林人口比例已經達到人口總數的7.5%。

這些移民人口導致歐洲族羣摩擦和社會撕裂日益加劇,治安日益惡化。根據歐盟統計局的信息,2022年,盜竊案件較之上一年上升17.9%,搶劫案件增加了9.7%,入室盜竊案件增長了7.4%。

同時,寬鬆的移民政策也加大了國家機器的負擔,在經濟增速下滑的背景下,歐洲主權債務風險直線上升。

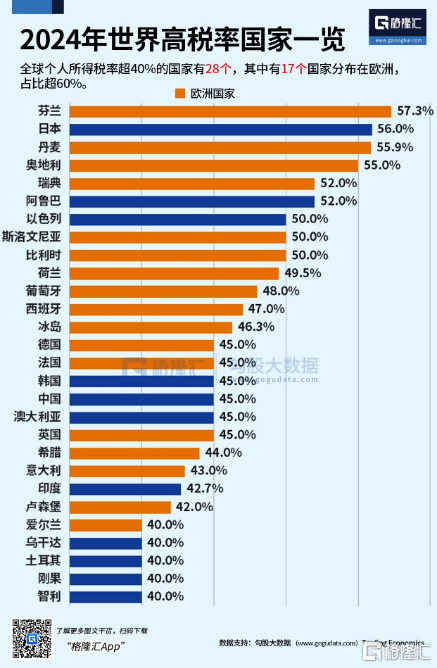

但“天下沒有免費的午餐”,高福利的背後必然是高税收。歐洲的税率高到什麼程度呢?大家來看一看下面這張全球高税率國家圖:

2024年,全球個人所得税税率超過40%的國家有28個,分佈在歐洲的有多少個呢?

17個,佔比超過60%。

其中全球個人所得税税率超過50%的國家有9個,歐洲就佔了6席。

這必然讓許多為高福利托底的人覺得高度不公,從而加劇歐洲的資金和人才外流。

要知道,一個國家經濟得以持續增長的核心就在於創新、資金和人才。歐洲“極左”思潮與政策,壓制的恰恰是創新、資笨、人才,最後形成 “經濟死亡螺旋”。

其實,美國和歐盟,16年拉開的巨大差距,也是對今年諾貝爾經濟學獲獎理論的一個有力佐證:美國政策包容穩定、嚴格保護私有財產,鼓勵創新,當然就能吸引更多的人才、更多資金,進而形成經濟的良性循環。歐洲則選擇了固步自封,更多的政府監管與干涉,更多的反資本、反創業、反創新,再厚實的家底,不被折騰完都是不可能的。

看明白了嗎,關鍵的關鍵,在於制度。

我是格隆。關注我,做個清醒的人。雖然有時太清醒了,也會伴隨很多苦惱,但,我向你保證,稀裏糊塗的代價一定會更大。

More Content