市場又慌了,滬指今天3個點的大跌讓前幾天的小陽功虧一簣。

回調基調在11月初後仍在延續,但依然能看到從熱門板塊中衍生的題材受到資金熱捧。

譬如固態電池,產業鏈尚未完全落地,僅僅幾則消息,有的概念股竟然走出了10連板。

如此瘋狂炒作,究竟是什麼情況?

01

早已佔好山頭

近期隨着固態電池概念的重新火爆,關於粵桂股份加入固態電池產業鏈的傳聞再度四起,刺激股價走出異常強悍的上升行情。

在11月7日(星期四)至本週五的12個交易日中,公司股價走出11個升停板,從上週一開始更是連續10天升停,區間升幅已經超過兩倍。

值得一提的是,今年4月,粵桂股份曾發佈公吿明確迴應稱,公司暫無用於新能源固態電池的材料、暫無在固態電池方面的相關投入。公司的硫鐵礦中亦無砷、銻、鉍、鎳、鈷等成分。

該份公吿發布後不久後,上半年的固態電池概念炒作便逐漸熄火。

這一回大相徑庭,股民再也不管了如何澄清,説你有,你就有,先升了再説。

為何再次炒作,會激起這麼大的浪花呢?

這個轉折點首先在於市場流動性的變化,近三個月市場的交投熱度和上半年對比差距非常大,從成交額處可見一般。

前八個月全市場日平均成交額不到8000億,但經過近三個月的拉昇,截至昨天的日平均成交額已經提升到近萬億。

市場活躍度在提升,配合一些對行業有影響力的消息,題材更容易火起來,行情持續時間也更久一些。

其次,下半年固態電池的進展的確非常豐富,而且近月連連傳出重磅消息。

首先是寧德時代增加對全固態電池投入的消息,研發團隊不僅擴充至1000人,近月還一連發布三項固態電池專利。並且據知情人士稱,目前主攻硫化物固態電池的方案能將電池能量密度提升至500Wh/kg,近期已進入20Ah樣品試製階段。

20Ah樣品階段也意味着電池方案初步定型,進入生產技術探索階段。

令人感到意外的是華為加入了固態電池的競爭當中,從近期公佈一項專利來看,技術路線是與寧德時代相同的硫化物固態電池。

看到這裏,已經能夠理解為什麼粵桂股份忽然被炒作説是接到了潑天的財富。

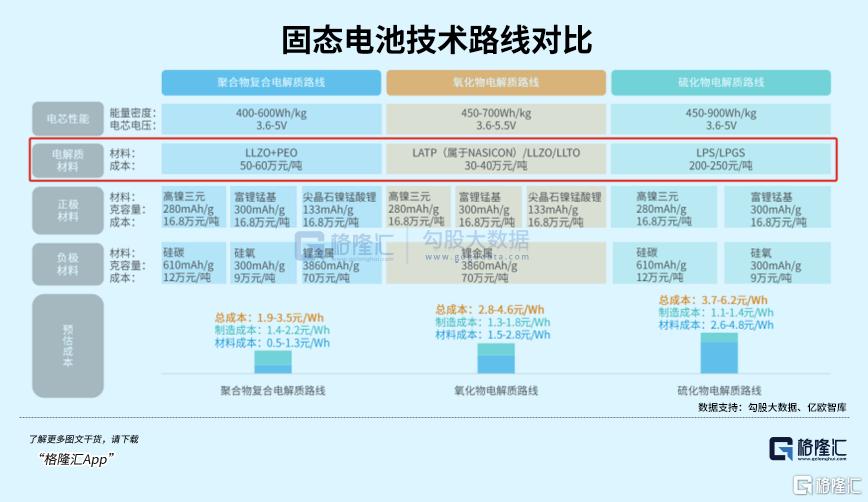

兩家新能源賽道的科技巨頭,選擇還都是硫化物路線,其中硫化鋰是最關鍵的原材料,它的純度會直接影響固態電池的導電性和化學穩定性,而且成本相比其他兩種路線高出不少。

如果技術路線未來能得到大規模應用,那麼源頭硫鐵礦的利用價值必然會提升,而粵桂股份旗下的雲硫礦業就經營着硫鐵礦。

根據粵桂股份此前的公吿,雲硫礦業探明硫鐵礦儲量2.08億噸,佔全國硫鐵礦富礦資源的85%,平均品位31.04%,品質優良,在國內優質硫鐵礦行業一直保持着領先地位。

截至上半年,雲硫礦業採礦許可證範圍內保有硫鐵礦資源量10458萬噸。其中露天開採境界內保有資源量3902萬噸,露天開採境界外保有資源量3190萬噸;地下采礦部分保有資源量3366萬噸。

這麼大的儲量優勢,讓公司在固態電池生態位中佔據絕對的壟斷資源優勢。

在粵桂股份帶動下,A股市場上的硫鐵礦概念股也上演了瘋狂升停潮,司爾特、川金諾、中欣氟材、輝隆股份、六國化工、川發龍蟒等多隻擁有硫鐵礦資源的上市公司都相繼出現升停。

去年更早的時候,某個新的固態電池產品剛推出,市場還在糾結這是否套殼營銷,半固態讓人以為是全固態。

而隨着各技術路線的突破和巨頭最新佈局的消息傳出,市場對於固態電池的預期不再只是空殼式想象,而把目光聚焦到了何時能夠正式量產,滲透率曲線將如何上升等問題上。

02

何時量產?

回顧一下固態電池的討論,下游應用場景對續航、充電速度以及安全性的要求是驅動固態電池快速發展的主要原因,甚至從半固態電池推出,到今年許多下游車企相繼將全固態電池裝車,僅僅只過了一年不到。

相較於液態和半固態,全固態電池有更大的工作温度範圍,電池穩定性更強,材料升級後的能量密度也更高,而且去掉隔膜之後整體體積縮小,也更節省空間。

半固態電池只是中間路線,能量密度上限也只能達到500Wh/kg,儘管目前全固態電池的工藝水平大致處在這個水平,隨着技術工藝進步,理論上能夠達到900Wh/kg。

對於電池企業來説,是一項護城河更深,有更高溢價空間的技術投資。但不同技術路線的實現難度不一,選擇成本更高的硫化物路線也往往是資金實力更強的企業,業內預計最早將在2026年實現量產。

同時,在液態鋰電池上已經遠遠落後中國的海外競爭者也準備藉此機會實現彎道超車。

例如本田汽車剛剛宣佈將從明年1月開始試生產全固態電池,並將推進成本削減,來跟中國企業競爭。

但真正能加速推進的,恐怕還是得跟着中國企業的節奏。

最早開始研發固態電池的是豐田汽車,它很早就聲稱2027年要開始量產,然而反轉再反轉,恐怕要到2030年以後了。

今年9月份在動力電池大會上,和豐田同一條技術路線的寧德時代透露,到2027年可能實現小批量生產。

之所以預期給得保守,是因為硫化物的工藝和成本攻堅是所有技術路線裏比較難的。

硫化物的高能量密度來自於離子電導率非常高,且能適應温度變化,但硫化物電解質的空氣穩定性非常差,容易產生有毒氣體,同時降低了電導率。

為了提高硫化物固態電池的穩定性,可以採取元素摻雜,以及對正極材料進行包覆,或者把其他技術路線融入進來形成複合電解質,華為和寧德時代也都在這個問題上提出瞭解決方案。

它的成本難點則在於,原料硫化鋰售價高達1500美元至2000美元/kg,是目前電解液價格的200倍以上。而且還要考慮為了隔絕空氣,製備環境需在惰性氣體或真空中處理,生產工藝和現有的電池工藝也不兼容,這將會帶來額外的製造成本。

所以,從液態到固態電池,更像是發明了一種新的電池。除了材料需要改進,諸多工程難題需要解決,這離規模量產依然還有很遠的距離。

今年四月,中科院青島能源研究所製備的硫化物軟包電池取得技術突破,同樣正在進行20Ah的生產線籌備,計劃於2026年批量化生產,並且據稱已經建立了一條公斤級硫化物電解質批量製備中試線。

我們所理解的真正量產,則是需要找到可規模化的商業應用場景,幫助上游快速降本。然而這種高能量密度的電池,可能只有高端長續航車型、eVTOL(電動垂直起降飛行器)、以及人形機器人等新興技術領域,需求才比較明確。

除非成本迅速地下降,否則硫化物可能並不會是未來全固態電池市場的一顆獨苗,甚至不會是領先路線。成本更低的半固態電池會先享受到市場份額的增長,全固態電池的大規模放量,則要等到2027年以後。

但對於初創企業來説,全固態電池是必須要啃下一塊的硬骨頭,因為全固態電池就是由半固態衍生而來。企業先掌握難度係數更高的技術,再結合液態電池的正負極技術開發市場需要的半固態電池,未來再切換成全固態,那麼生產線的遷移和調整也就更加簡便,成本更低。

量產雖然並不遙遠,但路徑之爭依然還是一場豪賭。

03

尾聲

值得一提的是,這次的主角粵桂股份,在2008年、2015年的兩次大牛市中,同樣也創造了歷史性的增長,前兩次分別升了約168%和172%。

換句話説,公司似乎已經成為牛市記憶的一部分。

粵桂股份主營業務包括糖漿紙、硫鐵礦和新能源材料三大板塊。

公司的前身貴糖股份是中國製糖業第一家上市公司,1998年在深交所上市。

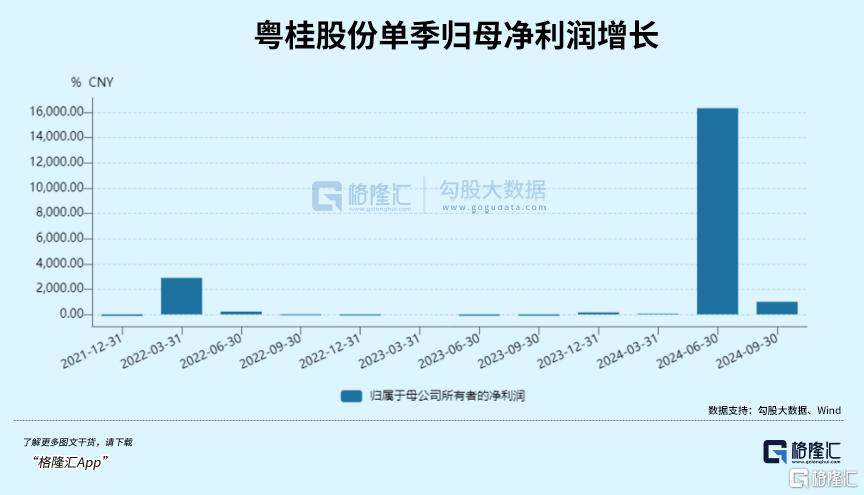

製糖業務比重約佔一半,2023-2024榨季產糖量9.48萬噸,同比增加61.1%。三季度單季淨利潤狂增接近10倍,近三年利潤波動相當大。

2015年以來,雲硫礦業所產生的收入約佔粵桂股份總收入20%左右。硫鐵礦原料及產品價格上升是主要的業績驅動因素,上半年硫精礦+硫酸業務佔比提升至32.9%。

而粵桂股份的硫鐵礦資源,未來很可能在全固態電池產業鏈中扮演重要角色,被視作期權機會,被A股炒家們迅速識別。但這一切的前提,是全固態電池真的能成為新主流並實現量產,而這依然具有很多不確定性。(全文完)

More Content