10月17日,華為餘承東透露,尊界即將在下個月廣州車展亮相,並計劃於明年春天正式上市,是一款售價超過100萬元的高性能車。

該消息再度刺激了資本市場敏感神經,次日江淮汽車股價升停並延續上升勢頭。其實自從9月24日至今,江淮汽車已累計上升60%,屢次刷新歷史新高。時間拉長看,現價較今年2月低點更是暴升超220%。

這在一定程度上表達了資本市場將江淮汽車視為下一個賽力斯。如此定價,是否過於樂觀了呢?

01

2021年初,餘承東曾豪言:“我們後邊還提供了更高的版本,把平治、寶馬、奧迪三十幾萬到五十幾萬車的空間一把幹掉。”彼時,華為全力賦能的賽力斯,SF5銷量每月僅數十輛,沒有什麼車企或投資者將這句話當回事。

沒過幾年,餘承東吹的牛逼又實現了。今年4-8月,鴻蒙智行連續5個月位居中國高端車市場成交均價榜首。其中,8月份成交均價為39.9萬元,超越了BBA等傳統豪華車型。

這一亮眼成績得益於問界M9的爆火。M9自從上市以來,不到10個月獲得15萬台大定訂單,成為一個“現象級”產品。要知道,該車型在今年4月至9月連續5個月成為中國市場50萬以上豪華車銷量冠軍。

華為賦能的賽力斯“鹹魚翻身”了。今年前9月,包括M5/M7/M9在內的新能源汽車銷量高達316713輛,同比暴增364%。資本市場也給予了非常樂觀的定價,最新市值接近1500億元,超越老牌廠商長安與廣汽,與曾經的“汽車一哥”上汽集團平起平坐了。

除問界外,華為與北汽聯合打造的享界,與奇瑞聯合打造的智界均獲得了不差成績。其中,享界價格區間帶為40萬元-45萬元,上市20天大定8000輛,正面硬鋼BBA豪華轎車。智界S7屬於轎跑SUV,售價區間25.98萬元-33.98萬元,上市14天大定2萬台。

幾款重磅車型的爆火,讓資本市場愈發相信華為打造汽車高端品牌的硬實力,進而樂觀定價尊界一經上市也會爆火的預期。

那麼,尊界能否勝券在握,在豪車領域中掀翻BBA呢?

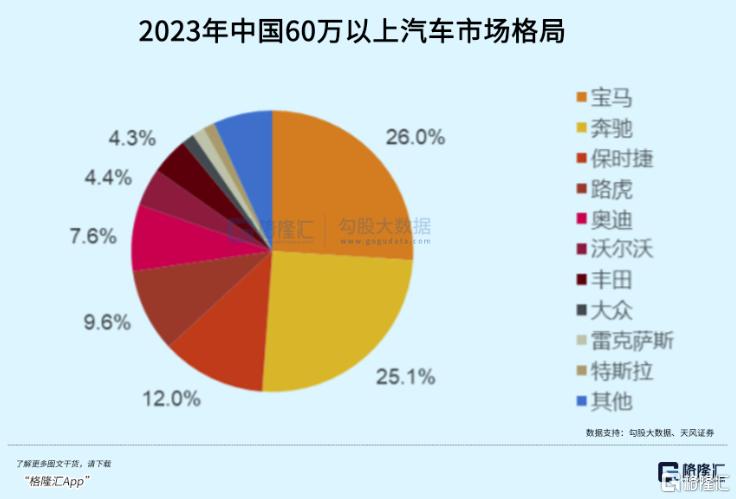

2023年,中國60萬元以上豪華汽車市場總銷量為53萬輛,同比增長了18%。如果按照每輛80萬元來簡單計算一下,那麼這塊高端汽車市場規模將達到4200億元,蛋糕確實足夠大。

在豪華汽車市場,國產本土品牌當前整體處於缺位狀態。其中,寶馬、平治、保時捷、路虎、奧迪市場佔有率分別為26%、25%、12%、10%、8%。除此之外,沃爾沃、豐田、大眾、雷克薩斯、特斯拉等外資平台也都分了一杯羹。

仰望是中國第一個推出百萬級豪車的品牌。去年11月至12月,仰望兩個月銷量高達2001輛,算是打響了中國爭奪豪車市場話語權的第一槍。

今年前4個月,仰望銷量仍然保持強勁勢頭,但從5月份開始,銷量每月保持下滑態勢。到了9月份,單月銷量294輛,較歷史單月銷量高峯的1652輛回落較大。

不過,仰望取得的成績,實屬驚豔了。U8上半年銷量為5055萬台,超越平治GLS的3853台、平治S級3610台、Cayenned的3559台、寶馬7系的2703台等百萬級豪車車型。

整體來説,想要在豪華市場站穩腳跟,除產品力外,品牌力、營銷力也都非常重要,且需要持續不斷打造,夯實消費者對於超高端定位的認可,這需要時間沉澱與積累。豪華市場屬於BBA外資車企們最後的堡壘,沒有想象那麼容易被取代。

尊界在華為的大力加持下,未來上市表現能否取得像問界一樣的成功,不確定性較大。因為50萬價格帶的消費羣體與100萬不一樣,後者對品牌的光環或許更加看重,對於智駕技術的加持可能並沒有想象中的追捧。2023年,60萬以上市場中,新能源車的滲透率僅9.3%,大幅低於行業均值,也能説明一定問題。

不過,當前資本市場基於樂觀預期,將尊界未來銷量火爆的情形進行了較為充分的演繹與定價。

02

深度牽手華為背後,江淮汽車其實在過去多年內經歷了較大增長困境。

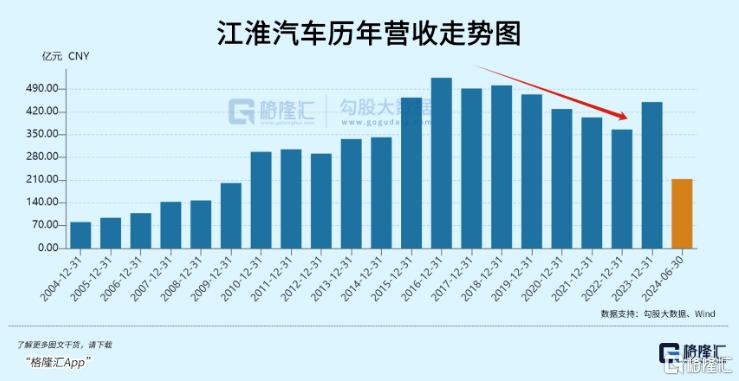

2016年開始,江淮汽車營收保持持續下滑勢頭,從高峯的525.3億元一直到下滑至2022年的365.8億元,累計下滑幅度高達30%以上。淨利潤表現壓力甚大,2017-2022年,累計虧損近15億元。

在此期間,江淮汽車商用車、乘用車銷量不斷下滑。其中,商用車主要為輕型卡車,品牌包括帥鈴、駿玲、康玲、威玲等。

其實,自從2010年後,拉動經濟增長的引擎有所變化,重工業增長驅動貨運量需求增長的邏輯發生深刻變化,輕卡銷量遇到了天花板。在此背景下,輕卡市場競爭激烈,江淮汽車市佔率從2016年的12.5%下滑至2022年的9.5%,不及福田汽車、重慶長安、東風汽車等頭部企業表現。

乘用車市場也持續遭遇“滑鐵盧”。2016年巔峯時,當年乘用車銷量為36.5萬輛,其中,瑞風S2、S3表現強勁,累計銷量25萬輛,持續領跑小型SUV市場。

高光之後,江淮在轎車、SUV、MPV等細分領域推出越來越多車型,但單車型數量銷量越來越低。一方面,市場競爭越來越激烈,哈弗H6為代表的SUV市場份額越來越高。另一方面,2020年下半年開始,中國新能源汽車市場爆發,滲透率不斷走升,但江淮始終沒有拿出一款新能源爆款車型出來。

2023年,江淮整體業務似乎迎來轉機。

商用車全年銷量23.5萬輛,同比大幅增長19%。其中,出口商用車7.9萬輛,同比暴增25%,佔中國商用車總出口量的10.3%,僅次於北汽福田和中國重汽。此外,乘用車全年出口8.9萬輛,同比增長74%,佔中國乘用車出口份額的2.2%,排名第十,貢獻了江淮乘用車主要增量。

不管是商用車還是乘用車,出口其實從2021年開始便有快速增長苗頭了。一方面,俄烏衝突、新冠疫情,導致歐美車企供應鏈紊亂,國產品牌車企趁機搶奪市場。另一方面,中國車在技術、性價比等方面越來越受到“一帶一路”國家消費者的認可,也驅動着國內本土品牌在海外市場不斷攻城略地。江淮也受益於這一波趨勢。

2024年以來,江淮汽車表現中規中矩,並沒有多麼延續2023年高增態勢。前9月,商用車、乘用車銷量總計為31.5萬輛,同比減少4.72%。其中,乘用車中的SUV、MPV均出現兩位數下滑,轎車下滑9%。

值得注意的是,今年9月份,江淮新能源乘用車銷量僅為3044輛,同比下滑15.9%,前9月累計為21576輛,同比僅增長1.48%。

可見,江淮汽車主戰場仍在燃油車領域,在新能源車領域處於“岌岌可危”的態勢之中。要知道,2016年的時候,江淮iEV純電動車銷量都超1.8萬輛。

可見,在尊界上市之前,江淮汽車業務絕對主力在輕卡為首的商用車領域,增長天花板顯而易見,而乘用車業務在新能源上沒有什麼建樹,處於劣勢境地。

尊界即將面世,更像是江淮在經營困境中的一根救命稻草。

03

當前,江淮汽車最新PE為254.5倍,處於歷年高位水平。最新PB為5.6倍,比過去10年中位數的1.78倍高出很多。

在一些投資者看來,當前所謂“高估”有一定合理性。倘若尊界能取得良好成績,將大幅提升江淮營收規模以及盈利能力,兑現的時候能夠將現在看似高估的數據給大幅拉低。不過,若尊界上市後不及市場預期的話,那麼現在的估值水平顯得過去泡沫化了,面臨很大的回撤壓力。

在尊界廣州車展亮相以及大定數據之前,市場給予的樂觀定價暫時無法證偽,那麼短期內表現或延續此前態勢的概率更大一些。

當然,對於中長期價值投資者而言,當前再去押注江淮汽車成為下一個賽力斯的性價比並不高,反而更需警惕現在定價已經太過樂觀了。(全文完)

More Content