最近炒新熱情高升,9月30日長聯科技上市當天創出17倍的升幅,即便是開盤買入,當天也能最高盈利超270%;不過長聯科技的熱度很快就被超越,上週五(10月11日)上市的強邦新材以1739%的首日升幅超過了長聯科技;其餘新股如銅冠礦建、無線傳媒、合合信息等上市當天的表現也都不俗。

近期,創業板又將迎來一隻新股。

格隆匯獲悉,蘇州天脈導熱科技股份有限公司(簡稱“蘇州天脈”)於2024年10月15日啟動新股申購,保薦機構為國投證券股份有限公司。

蘇州天脈(301626.SZ)成立於2007年,總部位於江蘇省蘇州市,致力於為電子行業客户提供導熱散熱產品和熱管理整體解決方案。

公司此次發行價格為21.23元/股,31.49倍的行業平均市盈率,鑑於近期打新氛圍較好,上市當天大概率能收升。

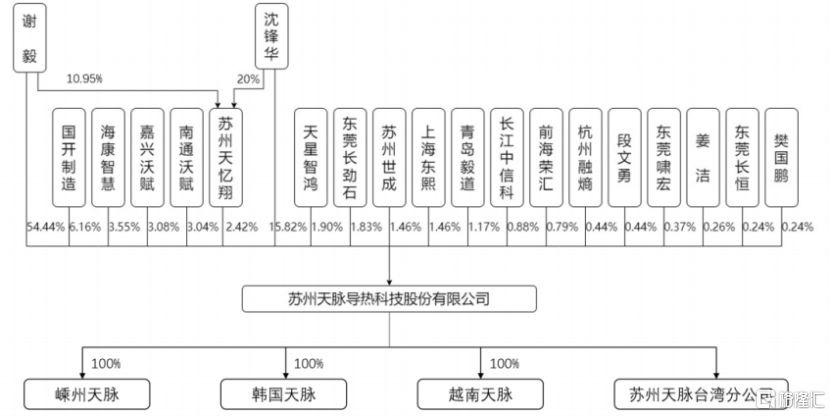

公司的實際控制人為謝毅、沈鋒華夫婦,發行前兩人通過直接和間接的方式合計控制公司72.68%的股份。

謝毅1984年出生,住所為重慶市合川區,初中學歷。沈鋒華女士1986年11月出生,住所為蘇州市吳中區,中專學歷。

蘇州天脈成立之前,丈夫謝毅曾在珠海市斗門贊鴻科技有限公司當過車間領班,後又在東莞泰洋橡塑製品有限公司做銷售經理;而妻子沈鋒華一直在蘇州工作,先後擔任勁永科技(蘇州)有限公司作業員和蘇州天凌電子材料有限公司採購經理。

2007年謝毅創辦了蘇州天脈,至今一直擔任蘇州天脈的總經理,目前同時任董事長;沈鋒華擔任過蘇州天脈的監事、資產部經理,目前任公司董事、商務中心總監。

公司股權結構,來源招股書

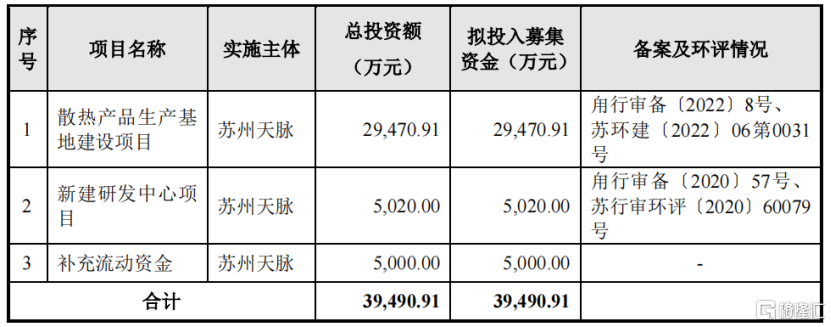

蘇州天脈此次募集資金將投資於散熱產品生產基地建設項目、新建研發中心項目以及補充流動資金。

募集資金用途,來源:招股書

01

導熱散熱產品國內排名第三

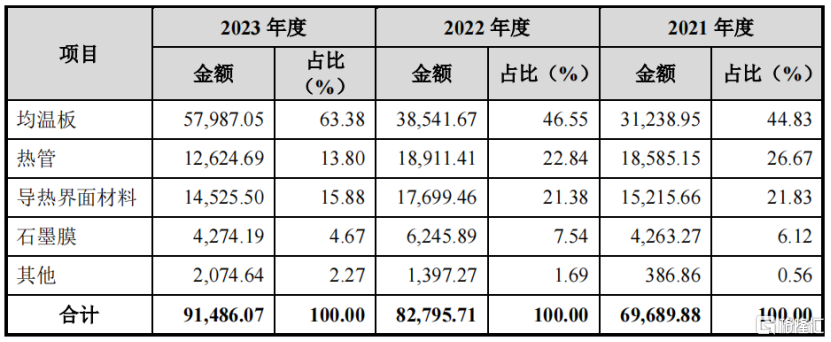

蘇州天脈自成立以來,先後開發了導熱界面材料、石墨膜、超薄熱管、超薄均温板等導熱散熱產品,快速響應了下游市場的需求。

報吿期內,均温板的收入佔主營業務收入的比重逐年提升,2023年達63.38%,同年熱管和導熱界面材料的收入佔比分別為13.8%和15.88%,報吿期內有所下降。

主營業務收入按產品具體構成及比例,來源:招股書

導熱散熱材料及元器件產品處於產業鏈的中游位置,廣泛用於智能手機、計算機、安防監控設備、通訊設備、LED、汽車電子、工業電子等領域,下游應用領域廣泛。

作為電子產品組件的核心構成,導熱散熱行業伴隨電子信息技術應用領域的拓寬而迅速發展。

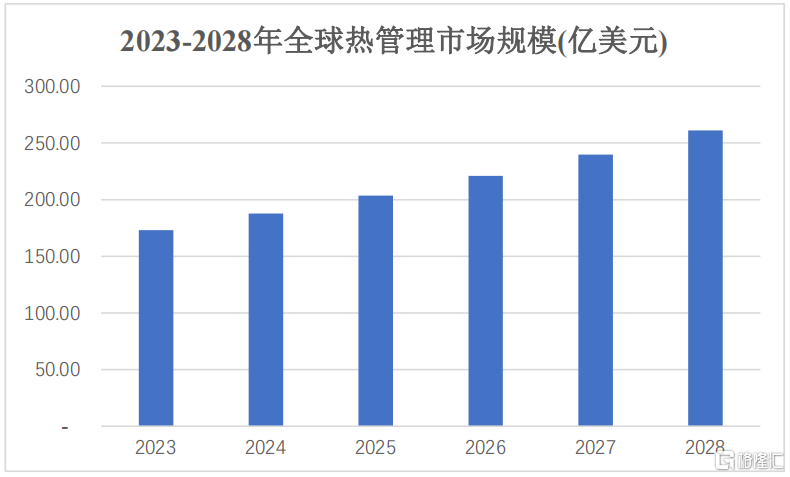

根據BCC Research於2023年發佈的研究報吿,2023-2028年,全球熱管理市場規模複合增長率為8.5%,市場規模將從2023年的173億美元增加至2028年的261億美元,市場空間廣闊。

2023-2028年全球熱管理市場規模(億美元),來源:招股書

分產品來看,熱管、均温板屬於具備較高導熱性能的傳熱器件,其早期應用主要包括航空航天、軍工、筆記本電腦、服務器等領域的散熱設計。近年來,隨着以智能手機、汽車電子、5G基站為代表的新領域散熱需求的增加,以及熱管、均温板工藝技術的進步,其應用領域得以拓展,市場規模不斷擴大。

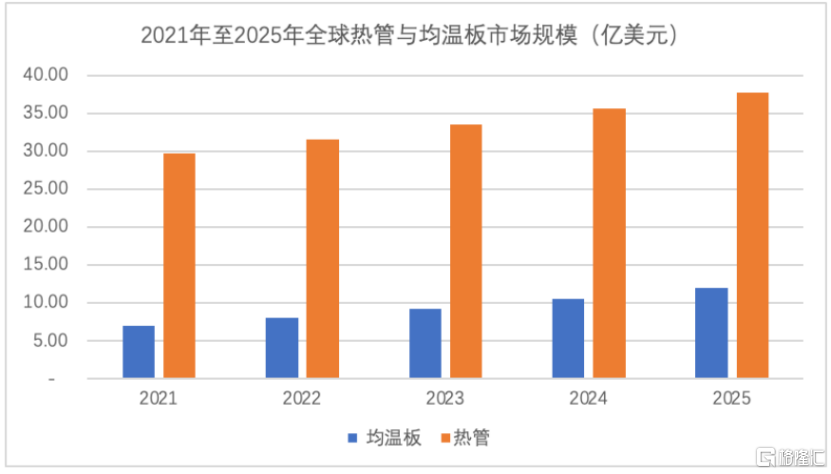

根據研究機構Technavio、Researchand Markets的預測數據,2021年,全球熱管、均温板市場規模分別約為29.72億美元和7.04億美元,預計2025年將分別達到37.76億美元和11.97億美元,年複合增長率分別為6.17%和14.20%。

全球熱管與均温板市場規模(億美元),來源:招股書

蘇州天脈對智能手機領域的銷售佔公司營業收入的比重較高,2021-2023年該領域的銷售佔比均在65%以上。

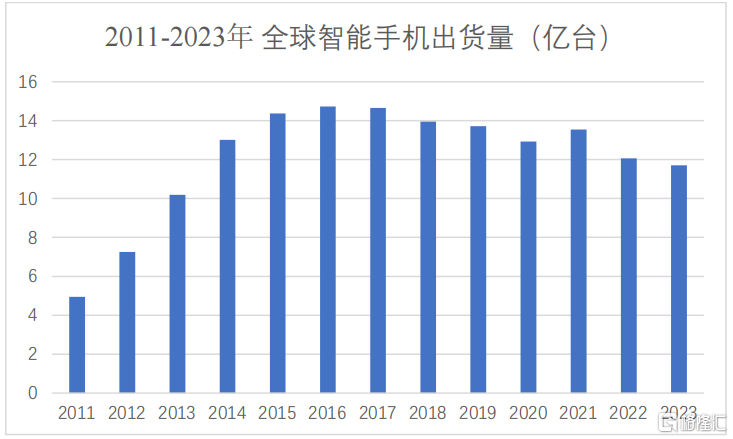

根據 IDC 的統計數據,2016年之後,全球智能手機出貨量有所下滑。招股書稱,隨着 5G 網絡的普及,以及智能手機大屏化、高性能化、摺疊化的應用,全球智能手機市場仍然可期,未來幾年仍將保持較高的市場出貨量水平。

2011-2023年 全球智能手機出貨量(億台),來源:招股書

熱管、均温板行業的參與者中,日本、中國台灣廠商進入該領域較早,以古河電工、尼得科超眾、雙鴻科技、奇鋐科技為代表,具備較強的先發優勢。

目前,以蘇州天脈、中石科技等為代表的國內廠商在相關細分領域已具備較大的業務規模以及較強的技術實力。

2023年,蘇州天脈的導熱散熱產品實現銷售收入9.15億元,在國內同行業可比公司中排名第三,僅次於飛榮達和中石科技。核心產品方面,2023年,公司熱管、均温板在全球智能手機領域滲透率達到9.45%;導熱界面材料國內市場份額達到8.63%,均處於細分市場較高水平。

通常,這類產品進入下游廠家的認證週期較長,一旦成功進入供應體系,那麼黏性相對較高。

由於導熱散熱產品對電子產品的可靠性、穩定性和使用壽命具有重大影響,下游客户尤其是大型電子行業品牌客户基於對產品質量、成本控制等因素的考量,都建立了嚴格的供應商認證體系,對供應商的研發能力、工藝水平、供貨價格、資金實力、配合度等都提出了較高的要求,同時,產品認證週期一般較長。

由於供應商更換成本較高,在供應商在進入體系後,除非供應商合作情況出現重大變化,一般不會輕易更換,這為行業進入者設置了較高的准入壁壘。

在熱管與均温板領域,蘇州天脈憑藉技術積累和先發優勢,在短時間內通過了三星、OPPO、vivo、華為、榮耀、極米等品牌終端客户的認證測試,實現相關產品的規模化量產出貨。

除上述廠家外,公司客户還包括聯想、華碩、寧德時代、海康威視、大華股份、松下、京瓷、羅技等眾多知名品牌。在2023年全球前10大智能手機品牌中,有7家品牌是公司的客户。

02

應收賬款佔比較高

受益於下游消費電子、安防電子、汽車電子等行業的快速發展以及散熱應用需求的增加,蘇州天脈的經營業績實現了增長。

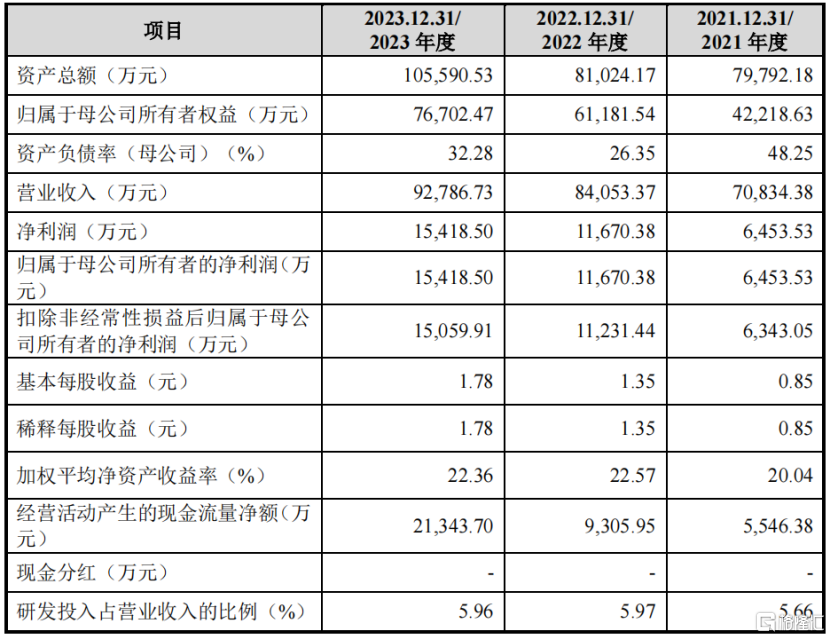

財務數據方面,2021年、2022年、2023年(簡稱“報吿期”),公司營業收入分別為7.08億元、8.4億元和9.28億元,實現歸屬於母公司股東的淨利潤分別為6453.53萬元、1.17億元和1.54億元。

2024年1-6月,公司的營業收入和歸母淨利潤分別為4.57億元和9651.49萬元,同比分別增長1.23%和46.40%。

2024年1-9月,公司預計實現營業收入約7億元~7.2億元,較上年同期略有增長;預計實現歸母淨利潤約1.35億元~1.45億元,同比增長24.63%~33.86%。

關鍵財務指標,來源:招股書

報吿期內,蘇州天脈向前五名客户(按集團口徑合併統計)銷售額合計佔同期營業收入的比例分別為40.40%、32.88%和41.36%。

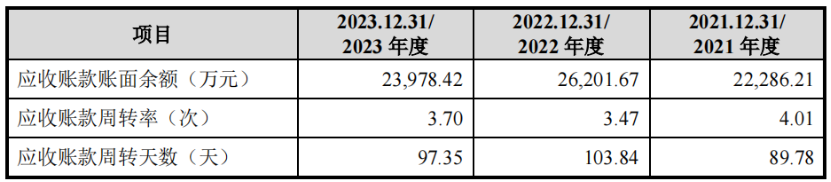

值得注意的是,各報吿期末,公司應收賬款賬面淨額分別為2.12億元、2.49億元和2.28億元,金額較大,佔各期末流動資產的比例分別為41.57%、51.12%和38.97%,佔比相對較高。

據招股書,蘇州天脈給予下游主要客户的信用期在60-120天左右,因此公司各期末應收賬款主要由前一季度銷售收入形成。報吿期內公司應收賬款週轉天數平均在96.99天左右,與公司給予主要下游客户60-120天的信用期基本吻合。

信用政策與應收賬款週轉情況分析,來源:招股書

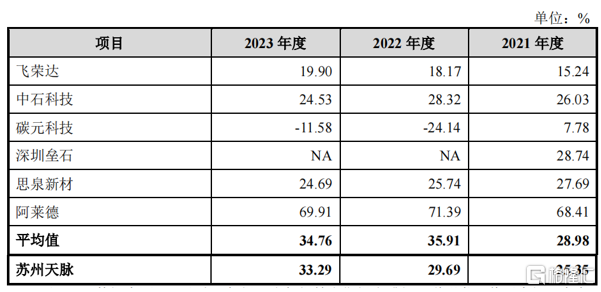

報吿期內,蘇州天脈的主營業務毛利率分別為25.35%、29.69%和33.29%,逐年上升。主要是由於均温板、熱管及石墨膜的單位生產成本下降,產品毛利率相應提高,帶動整體毛利率提升。

與同行業上市公司相比,公司與中石科技、深圳壘石、思泉新材毛利率水平較為接近,不存在顯著差異;與飛榮達、碳元科技、阿萊德等公司的毛利率存在差異,主要是產品結構或者下游應用領域不同所致。

公司與同行業可比公司主營業務毛利率比較情況,來源:招股書

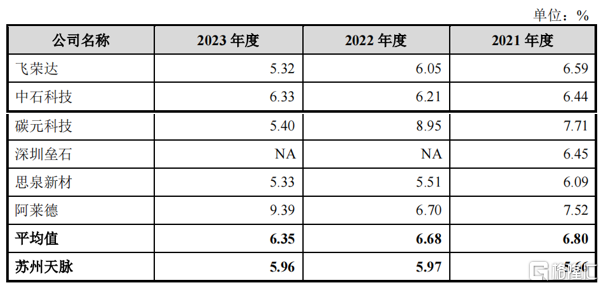

蘇州天脈的研發費用率略低於行業平均水平。

招股書稱,2021年度,公司營業收入較上一年度大幅增長74.40%,雖然公司高度重視研發,研發投入金額同比增長,但由於2021年收入增長的幅度遠高於研發費用增長幅度導致公司研發費用率低於可比公司平均水平。

2022年及2023年由於均温板和熱管研發投入較高,使得研發費用佔營業收入的比例有所回升,進一步接近可比公司平均水平。

公司研發費用率與同行業可比公司比較情況,來源:招股書

03

尾聲

蘇州天脈主要做導熱散熱產品,公司已經進入了三星、OPPO、vivo、華為等大企業的供應鏈;隨着客户的不斷積累,公司在報吿期內的業績平穩增長,導熱散熱產品2023年在同行業可比公司中排名第三。

不過值得注意的是,智能手機領域銷售佔公司營業收入的比重較高,2016年以來全球智能手機出貨量整體上有所下滑。此外,公司應收賬款佔比相對較高,但賬期與公司給客户的信用期基本吻合。

More Content