01

疫情結束,網紅城市層出不窮,文旅成為最快復甦的賽道之一。

節前A股大升,定好的短途遊變長途遊,長途遊變出國遊,經濟艙升商務艙,民宿變豪華酒店。

文旅部數據顯示,國慶節假日7天,全國國內出遊7.65億人次,同比增長5.9%,較2019年同期增長10.2%;國內遊客出遊總花費7008.17億元,同比增長6.3%,較2019年同期增長7.9%。

消費的信心體現在哪兒?旅遊,首當其衝。

旅遊,除了帶來紙面上的經濟增長,還可以拉動內需、促進就業,甚至活躍市場、提振信心。

在文旅熱潮之下,A股旅遊概念股也多次逆勢拉昇。然而,就像此前曾提到的曲江文旅一樣,在A股眾多文旅上市企業中,今年以來,像曲江文旅一樣虧損嚴重的公司佔了大多數,而盈利的少之又少。

對於投資者而言,比比皆是的旅遊概念股,其中究竟有多少優質企業,又有着多大的成長性呢?

對於地方而言,又到底有多少能轉化成實際的經濟利益,又能給地方帶來多大的增長呢?

以今年國慶的數據來看,相比2019年同期,出行人次同比增長10.2%,總花費卻僅同比增長7.9%,兩相對比,人均花費相比2019年同期,是顯著下降的。

去哪兒大數據也預計,今年國慶假期出行成本有可能再降兩成。

消費者的支出更加理性,儘管頻次變高,但是整體價格卻顯著下降。這個趨勢從去年就已經開始,那就是量升價跌。

消費量升價跌之時,文旅產業也變得越來越飽和且低質,能夠盈利的,也就越來越少。

文旅部數據顯示,2019-2023年這4年間,A級景區增加了三千家,但平均收入下降了近4成。旅行社數量在這期間也增長了近2萬家,但年平均利潤降到了6.65萬元。

遊客的錢,到底流向了哪裏?

一是在線旅遊平台。

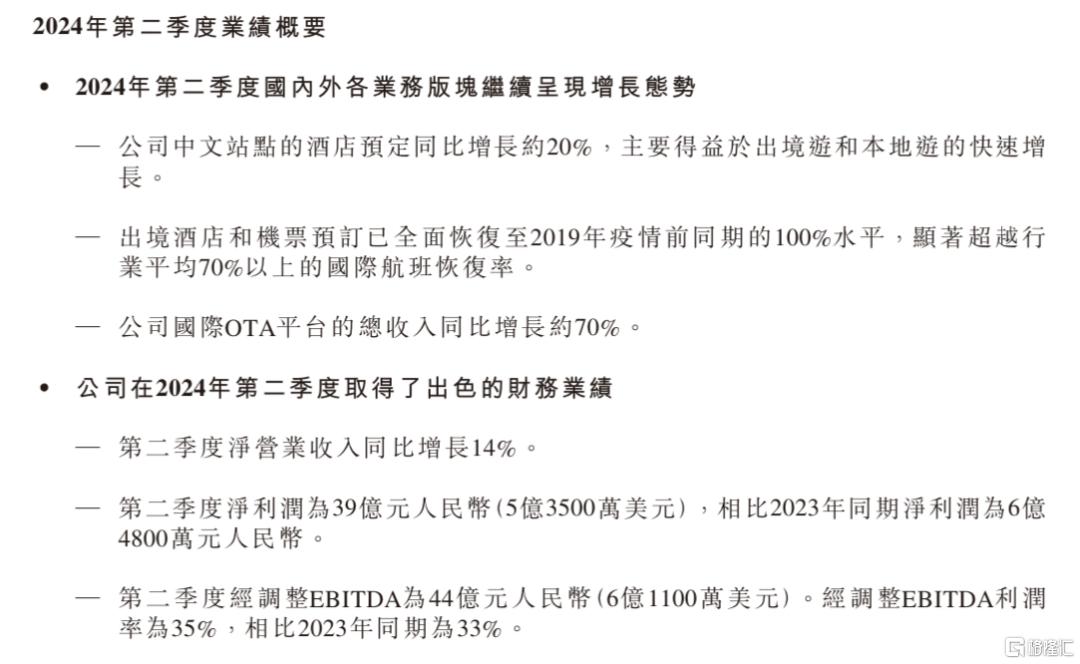

今年第二季度,攜程營業收入128億元,同比增長14%,淨利潤達39億,去年同期僅為6.48億元,增長超6倍。

同程也迎來增長,第二季度營業收入42.5億元,同比增長48.1%,淨利潤6.6億元,同比增長10.9%。

除了這些賣鏟子的人,還有誰能贏得這波流量呢?

那就是在文旅產業做出差異化的公司。

比如以一己之力達成景區類文旅公司大半利潤的宋城演藝。

02

宋城演藝,這個名字很多人估計都不太熟悉。

但是説起宋城演藝旗下的“千古情”系列景區,估計絕大多數人都有所耳聞——西安千古情景區,廣東千古情景區,三峽千古情景區,近幾年十分火爆,門票並不低廉,還一票難求。

“千古情”背後的宋城演藝,也就因此賺得手軟。

今年上半年,A股17家景區類文旅上市公司淨利潤總計10.45億元,宋城演藝就貢獻了其中大半的5.5億元,幾乎成為了頂樑柱。

在各大企業都陷入增收不增利,甚至營收利潤雙降之時,宋城演藝營收、淨利分別同比大升59%、81.75%。

所謂的量升價跌,歸根結底,其實是大家手頭有錢,但是不願意花不值得的錢。

在這種情況下,宋城演藝的入場收費模式,就保障了其淨利潤的穩定增長。

以同在西安的西安千古情景區和大唐不夜城為例——

大唐不夜城是免費入場模式,且還有配套的免費表演。遊客主要需要花錢的,是登塔,吃喝,或者體驗唐朝粧造等二次消費項目。

而西安千古情景區,根據席別不同,票價從298到580不等,在這種情況下,西安千古情還場場爆滿,甚至增開了2號劇院。

形成對比的是,大唐不夜城公司營業收入約3938.3萬元,淨利潤約23.53萬元,而其背後的曲江文旅,上半年營業收入7.7億元,同比增長11.9%,但歸母淨利潤虧損1.87億元,同比由盈轉虧,下降5091.16%。

而曲江文旅旗下20家參控股公司中,只有8家實現了盈利,剩餘12家公司都處於虧損狀態。

這種虧損在一眾運營免費景區的文旅企業裏數不勝數,曾經以“山水旅遊第一股”著稱的張家界旅遊集團更是如此。

2024年上半年,張家界虧損6100萬元,主要是因為投資巨大的大庸古城。然而,大庸古城開業至今已經3年,但在2023年大庸古城的主要收入來源還是停車場收費。

目前,自然或人文景區的營收日趨多元化,但難以否認的是,絕大多數景區的核心收入還是來自門票銷售。

而宋城演藝,則是通過差異化的景區打造,塑造出了屬於國內的“主題公園+文化演藝”的商業模式,再將這一模式逐漸推廣,完成規模化的擴張。

以三峽千古情景區為例,宋城演藝曾表示,三峽千古情一攬子服務費用總計2.6億元。2024年一季度確認了約5千萬元,二季度確認約9.5千萬元。

可以發現,設計策劃費的毛利率非常之高。宋城演藝的半年報顯示,其設計策劃費的營業收入1.42億元,毛利率達到97.61%。

宋城演藝的成功,恰恰證明了,消費者並非不願意付費,而是不願意為了同質化的產品支付高額溢價。

在大部分文旅企業業績低迷的情況下,好的賽道、好的公司表現仍舊亮眼。甚至在市場低潮期,優質產品、創新產品更容易搶佔市場。

宋城演藝,就是其中最好的例子。

03

消費,幾乎是整個國慶假期最為熱門的話題。

國慶前,中共中央政治局召開會議。會議指出,要把促消費和惠民生結合起來,促進中低收入羣體增收,提升消費結構,要培育新型消費業態。

隨後,上海也宣佈,計劃以市級財政資金5億元發放消費券,當中餐飲佔3.6億元、住宿佔9000萬元、電影占3000萬元、體育佔2000萬元。

伴隨着股市大升,國慶期間,中產消費又成為了最火熱的主題。

放眼近幾年,國內消費結構早已發生巨大變革。

疫情之後,服務消費加速修復,服務消費幾乎成為了消費市場的主導。

宋城演藝的逆勢表現,成為服務消費修復的縮影之一。火熱的旅遊市場,更是成為窺探中國消費結構轉變的最佳窗口。

國家統計局數據顯示,截至7月份,今年服務零售額同比增長7.2%,增速比同期商品零售額增速快了4.1個百分點。

從佔比上看,上半年全國居民人均服務性消費支出佔居民消費支出的比重提升至45.6%,達到了6200元,同比增長9.2%。

服務消費正在逐漸成為社會消費的頂樑柱。

以日本為例,招商證券認為,日本的消費力領先於我國,表現之一便是日本較早完成了消費結構的升級,服務消費早就取代商品消費成為消費支出的主要構成部分。

1994年,日本服務消費在總消費中的佔比就已過半,此後逐步提升,維持在近60%的水平。

而縱觀眾多發達國家,消費結構基本都隨着經濟社會的轉型而轉型,服務消費在總消費中的佔比也逐漸提升。

以這個角度來看,我國的服務消費還有相當大的發展潛力,也還能挖掘更多優質的企業和公司。

值得注意的是,在服務消費增長的同時,服務消費的結構也有所改變。

事實上,相比20年前,服務消費的結構早已進行過一輪調整。

從GDP口徑來看,相比2002年,2018年我國的服務消費中,房地產、金融服務消費支出佔比分別提升了3.7和5.5個百分點,而批發零售、餐飲住宿和教育佔比分別下降了3.8、3.5和2.1個百分點。

2018年,房地產和金融業,分別佔服務消費的22.6%和11.9%。

然而,隨着房地產深度調整,服務消費連帶着整個消費市場也出現增長乏力的現象,服務消費的結構開始逐漸調整。

8月,國務院印發的《關於促進服務消費高質量發展的意見》中,餐飲住宿、家政服務、養老托育、旅遊消費、教育和培訓等均在重點任務中。

也是因此,後續在服務消費這一領域,或許還將有新興的優質公司等待挖掘。

04

結語

歸根結底,服務消費崛起是不可忽視的大趨勢,不論是人均GDP的逐漸攀升,還是城鎮化的逐步推進,都在引導着服務消費迎來一波又一波的擴容和升級。

對於身處其中的企業來説,這無疑是一波潑天富貴。

但對企業來説,如何接住這一波潑天富貴,卻仍存在相當多的問題亟待解決。

想要發展服務消費,關鍵就是要提升供給質量。

給消費者提供符合價值的服務體驗,提升消費者的服務體驗,才能更好的接住這一波潑天富貴,進而,帶來更大的經濟效益,以至於能夠輻射整個地區經濟。

這樣的企業,不會只有宋城演藝一家,也不該只有一家。(全文完)

More Content