此前9月26日,新世界發展發佈了2024財政年度業績,與此同時,公司管理層也迎來了相關調整,並引發市場較大關注。

不過,隨着業績落地和管理層的調整塵埃落定,公司也馬不停蹄對外宣吿了新的業務進展。9月28日,寧波THE PARK by K11 Select迎來盛大啟幕。據悉,試營業當日人潮如織,客流突破15了萬人次。眼下正值國慶黃金週的到來,這一十足的消費熱力可以説極大地提振了市場信心,也充分展現了新世界在操盤商業項目上的強大實力。

縱觀此前公司的財報,不難看出,在面對一系列不利因素影響下,公司業績端承受到了一定的壓力,但與此同時,新世界發展整體業務基本盤仍然保持相對穩健。如今隨着接連的利好政策的出台,疊加公司持續推動降槓桿、穩經營,新世界發展或也迎來了拐點時刻。

而此次寧波THE PARK by K11 Select的開業,更可視作這一拐點的標誌性事件,其為公司的未來發展吹響了前進的號角。

1、業務基本盤夯實,短期承壓不改長期成長潛能

來看整體業績數據,過去一個財政年度,新世界發展來自持續經營業務的收入為357.82億港元;毛利為128.49億港元;來自持續經營業務的核心經營溢利為68.98億港元;股東應占虧損為118.07億港元。

分區域來看,香港地區物業發展收入為24.1億港元,分部業績5.0億港元。香港投資物業收入為33.56億港元,分部業績25.36億港元。

內地區域物業發展收入為137.13億港元,分部業績52.58億港元。內地物業投資收入為18.41億港元,分部業績為9.55億港元。

不難發現,受經濟弱復甦及房地產市場深度調整等影響,公司在物業發展業務上遭遇着明顯的壓力,業績表現並不算太理想。

但與此同時,也能夠看到,公司佈局的多數是核心地段的核心資產,這也讓其展現了較為抗壓的一面。

從內地物業發展情況來看,過去一年儘管樓市不景氣,但公司仍然實現了多個項目的熱銷。

其中,財報提到,位於廣州荔灣白鵝潭商圈的新世界·天馥,在2024年3月首開熱銷近200套後,成功延續紅盤熱銷態勢,來訪、成交均穩居廣州白鵝潭片區前列。與此同時,位於長隆-萬博板塊的新世界耀勝尊府,2023年開盤至今,均穩居廣州在售700-800萬元人民幣盤中銷量套數榜前列。

究其原因來看,這一成績的取得離不開如下幾個方面的因素:

一方面,公司項目佈局合理,聚焦的是核心地帶的核心資產,因此有着較強的抵禦風險能力。特別是圍繞大灣區和長三角地區這些高增長潛力區域的佈局,區域的經濟活力和人口流入為當地房地產市場提供了堅實的基礎。

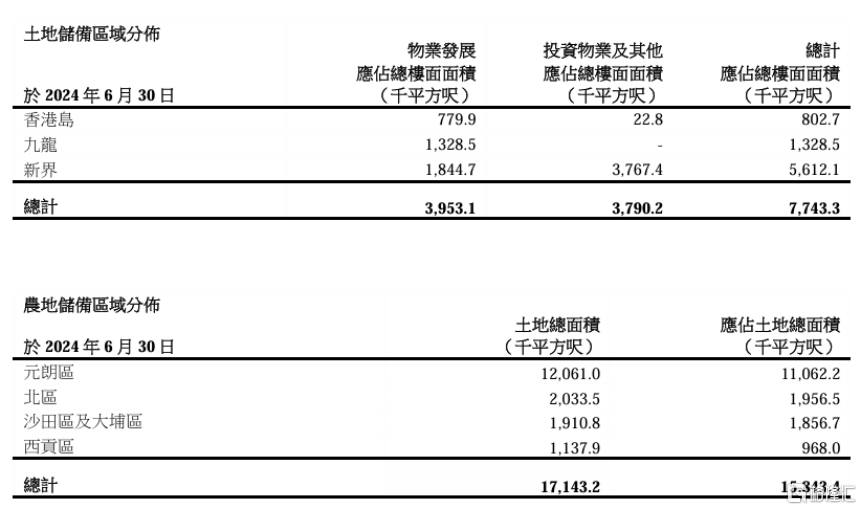

而長遠來看,優質的土儲佈局,也為公司長期的發展奠定了基礎。財報顯示,截止2024年6月30日,新世界發展在香港持有應占總樓面面積約774萬平方尺的土地儲備可作即時發展,其中物業發展應占總樓面面積約395萬平方尺。與此同時,其於新界持有合共約1584萬平方尺待更改用途之應占農地土地面積,其中約90%位於“北部都會區”範圍,將持續受惠於香港政府的發展規劃。

(香港土地儲備,來源:公司公吿)

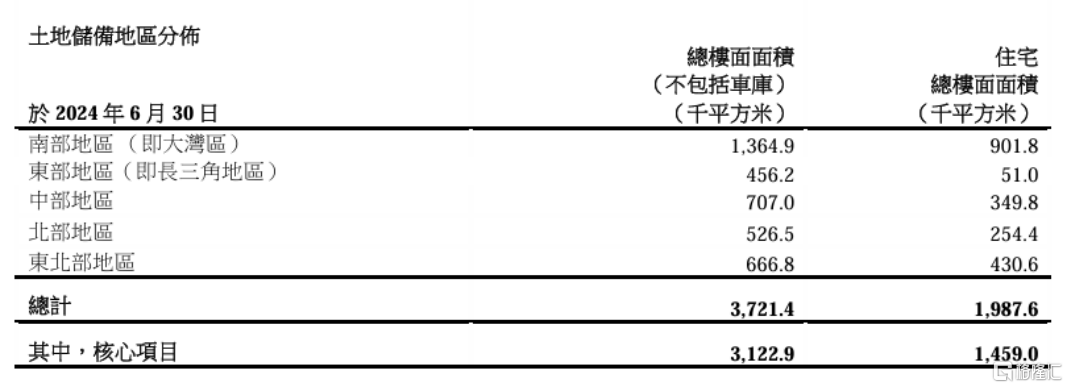

同時,內地區域來看,新世界發展持有不包括車庫的土地儲備總樓面面積約372.1萬平方米可作即時發展,其中約198.8萬平方米為住宅用途,核心物業發展項目主要分佈於廣州、深圳、佛山、寧波、杭州、北京等城市,不包括車庫的土地儲備總樓面面積約312.3萬平方米,約58%位於大灣區及長三角地區,住宅約為145.9萬平方米。

(中國內地土地儲備,來源:公司公吿)

另一方面,新世界發展憑藉其長期以來在市場上積累的良好聲譽,以及對高品質住宅項目的精準定位,成功滿足了市場的需求。

結合行業發展趨勢來看,不可否認,中國房地產市場的供需格局已經發生了深刻變化。截至2023年,中國的人均住房面積已經超過了40平方米,累計建成的住房面積達到了500億平方米,這標誌着中國房地產行業已經從滿足基本居住需求轉變為追求更高品質的居住體驗。新世界發展正是順應了這一市場趨勢,專注於提供更優質的住宅產品,以滿足人們對於更好居住條件的追求,這也是支撐其項目能夠獲得市場認可的關鍵所在。

再次,隨着今年來一系列政策的出台,如限購政策的放鬆、首付比例的下調等,新世界發展也積極抓住了政策紅利帶來的窗口期,抓銷售、促回款,為實現年度目標提供了有力支持。

從銷售層面來看,也驗證了公司取得的良好成績。

過去一個財年,公司內地整體物業合同銷售額達124.8億元人民幣,合同銷售面積約31.3萬平方米,整體合同銷售的平均住宅價格超過4.4萬人民幣每平方米。

此外,以大灣區為首的南部地區及長三角地區為首的東部地區貢獻最大,超過85%。

(來源:公司財報)

值得一提的是,截止2024年6月30日,公司中國內地未入賬之物業合同銷售總收入約為163億元人民幣,將於2025及2026財政年度入賬。這也為其後續兑現業績增長提供了確定性的預期。

在財務方面,新世界發展採取了穩健的財務管理策略,通過去槓桿和降低負債來優化財務狀況。截至2024年6月30日,公司的資產負債率為49.33%,仍然處在可控水平。公司流動性充裕,抗風險能力良好。截止到2024年6月30日,新世界發展可動用資金合共約463億港元,包括現金及銀行結餘約280億港元及可動用的銀行貸款約183億港元。

總體來看,新世界發展在面對市場挑戰時,通過合理的項目佈局、積極的市場策略和穩健的財務管理,實現了業績的穩定增長。當前,隨着政策環境的改善和市場需求的逐步回暖,公司有望在未來繼續保持穩健發展勢頭。

2、政策驅動行業拐點確認,市場復甦之際凸顯“阿爾法”能動性

在當前的宏觀經濟和政策環境下,新世界發展正站在一個新的發展起點上。

a、政策順風階段,供需兩端支撐,釋放貝塔機會

近期,最高層對房地產提出了新要求,“促進房地產市場止跌回穩”的表述首次出現在中央政治局會議中。與此同時,一系列政策大禮包也在加碼落地,從調整住房限購政策,降低存量房貸利率,推進城市房地產融資協調機制、“加大‘白名單’項目貸款投放力度,支持盤活存量閒置土地等。

可以看到,政策圍繞供需兩端都在積極發力,為市場復甦提供了有利條件。

同時,從資本市場層面來看,市場向上的窗口也已經全面打開。近期,港、A房地產板塊持續熱絡,其中,新世界發展在財報發佈次日,更是大升22%。

短期來看,房地產板塊的催化在於政策,而中期層面,則更在於樓市的量價企穩。相信隨着後續市場不斷驗證基本面修復潛力,房企估值與業績共振的行情也將值得期待。

(來源:富途行情)

b、穩固的基本盤,業績彈性足,凸顯阿爾法優勢

回到公司層面,在行業順風階段,市場也將更關注於有較大預期差,同時兼具安全性的房企。

就新世界發展自身的經營情況來看,公司有着穩固的經營基本盤,將持續受益外部環境的向好,以及自身經營能動性,業績彈性釋放可期。

一方面,公司的高品質項目定位和合理的市場佈局,使其能夠在市場回暖時迅速抓住機遇。

值得一提的是,從限購層面來看,截至目前,僅有北京、上海、廣州、深圳、天津和海南仍在不同程度的執行限購政策。而伴隨高層釋放的積極信號後,不排除後續上述城市將會根據自身情況,進一步對住房限購政策進行優化調整。

在這一背景下,可以看到,新世界發展在北上廣深均有項目佈局,隨着政策面釋放的積極信號,也將有望為公司在銷售端帶來更樂觀的預期。

另一方面,儘管港資地產通常維持較低的槓桿率,但新世界發展的槓桿率則較高於傳統香港房企,這種相對較高的財務槓桿在市場低迷時期對公司的估值造成了壓力。然而,隨着行業進入順風期,這一特點反而成為公司的優勢,將其帶來更大的增長潛力和彈性。

與此同時,公司物業投資業務基本盤持續鞏固,商業模式不斷彰顯優越性。

從財報不難看到,新世界發展的物業投資業務基礎正不斷得到加強,其商業模式的競爭優勢也日益明顯。

對此,此次新上任的行政總裁馬紹祥提到,K11作為集團旗下的資產和品牌,其商業模式和品牌價值在零售市場的波動中表現出了強勁的韌性。即便在過去五年零售業面臨挑戰的環境下,K11的利潤仍然實現了10%的複合年增長率。這一成績凸顯了其商業模式的優越性和品牌的吸引力。

從過去一個財年來看,不論是香港市場還是內地市場,公司在物業投資業務上均展現出不俗的表現。

香港市場方面,K11 MUSEA銷售額及總客流量分別按年上升17%及20%,整體出租率達97%。K11 Art Mall 銷售額及人流分別按年上升16%及10%,整體出租率維持99%。

內地市場方面,上海K11整體出租率於年末達94%。武漢光谷K11 Select全年銷售總額按年增長近一成,全年客流量雙位數增長,出租率進一步增長至94%。天津K11 Select實現銷售與客流分別大升22%和41%。此外,廣州雲門 NEW PARK,截至2024年6月30日,項目整體出租率保持90%以上,自2018年正式亮相至今,項目日均客流更是接近10萬大關。

除了物業投資外,公司在酒店業務方面,也持續兑現復甦動能。截至2024年6月30日,新世界發展在香港、中國內地及東南亞地區合共擁有17間酒店物業,提供約6560間客房。財報顯示,過去一個財年,公司在香港、內地以及東南亞的酒店的營運毛利(扣除管理人費用後)按年分別增長60%、76%以及25%。

可以看到,通過在核心區域持有運營高質量的物業,新世界發展實現了穩定的收入和良好的投資回報。如今隨着宏觀經濟的向好,市場需求的逐步回暖和政策層面的支持,公司有望持續兑現業績增長,併為其帶來更加穩健的盈利能力和市場競爭力。

最後,新世界發展的財務穩健性得到加強,受益融資環境改善,持續緩解財務壓力。

儘管公司過去一段時間面臨着一定的財務壓力,但可以看到,管理層已經採取了一系列措施來優化財務狀況,包括出售非核心資產、降低負債、延長債務平均年限等方式有效改善了財務狀況。特別是近期的再融資活動,不僅緩解了公司的財務壓力,還為未來的穩定運營提供了保障。

對此,瑞銀的分析也指出,與2023年12月相比,新世界近期的再融資壓力已有所改善,現時資本資源足以應付短期債務。

與此同時,近期花旗提到,新世界發展致力再融資,出售非核心資產及透過與國企合作把農地折現。該行估算美聯儲每減息1釐,按公司六成負債為浮動利息及平均利息成本5%計算,公司將可節省9億元利息成本。

可見,隨着宏觀經濟環境的改善和市場需求的逐步回暖,新世界發展的財務狀況有望進一步得到加強,為公司的長期發展奠定堅實的基礎。

3、結語

正如開頭提到此次業績公佈之際一個重要的市場關注點在於公司的“換帥”動作。同時,新世界發展也向前任行政總裁鄭志剛出售了K11品牌業務。

從換帥動作來看,市場普遍期待新管理層能夠帶領公司實現更好的業績與發展。

同時注意到,在內地市場方面,新世界中國地產有限公司行政總裁黃少媚女士仍然將繼續擔任現時職務,全面負責集團在中國內地的業務並直接向新世界集團主席鄭家純博士彙報。可見,新世界“換帥”,並不影響內地地產業務的發展。

從此次業績會上也可以看到,公司管理層對當下內地市場的發展仍然充滿期待。對此,黃少媚表示,“我們投資內地的決心是堅定的。從世界各地來説都很難找到一個市場,可以連續投資40年都保持增長。短期遇到一些困難,未來依然有發展空間,值得我們繼續投資。”

另外,再關注到出售K11品牌業務這一動作,對此新任行政總裁馬紹祥介紹提到,在商業的角度,地產商或業主將物業外判與專業公司管理是世界大勢所趨,不少酒店集團也是這個做法,營運成本及管理上可以發揮更大的效益,管理公司及業主的目標一致,提升項目回報率,達致雙贏的效果。

實際上,考慮到鄭志剛作為K11品牌的創始人,通過這次出售,其將能夠利用K11的品牌力量,採用輕資產模式進一步擴展業務,探索更多的商業潛力。而對於新世界發展而言,這次出售是一次戰略性的資本運作,它為公司帶來了即時的資金流入,同時保留了K11品牌的相關權益和資產的升值潛力。此外,通過聚焦主業,也將有助於提高公司的運營效率和資產回報率,使其能夠更快速地響應市場變化,抓住新的增長機會。

總的來看,如今,隨着行業迎來新的發展契機,公司管理層調整到位,有理由相信新世界發展將持續順風而行,帶給市場更多的期待。

More Content