摘要

大宗商品最近的頹勢與上半年市場形成鮮明對比。上半年我們看到上游資本開支不足帶來的供給約束更加具象,結構性短缺風勢漸起,例如石油剩餘產能集中和金屬礦冶矛盾發酵。疊加需求增長預期改善,市場開始對銅、油等形成一致預期短缺的品種定價。大宗商品“超級週期”波瀾再起。但進入下半年以後,宏觀出現反覆,預期調整帶來的螺旋風險顯現。美國就業與經濟數據走弱,市場對硬着陸的擔憂有所加深。中國財政向實物工作量的轉化依然偏慢,金九銀十需求可能乏善可陳。隨着宏觀預期轉弱,大宗商品市場也面臨較大的拋售壓力,表徵全球需求的原油和定價國內需求的鐵礦與螺紋一度分別跌破70美元/桶、90美元/噸和3000人民幣/噸,雙雙創下2024年以來的新低。站在當前時點,美聯儲降息50個基點落地,美國經濟軟着陸的可能性上升,市場對經濟衰退的擔憂有所緩和。國內需求磨底,能源和工業金屬的表需邊際改善,庫存去化加快。內外宏觀情緒改善的情況下,我們預計大宗商品定價將逐步迴歸各自基本面。

在可見的未來,我們認為大宗商品市場的主題仍然是下游新舊需求動能的轉換,與上游產能投資和價格脱節之間的潛在矛盾。儘管從基本面上我們判斷2024年全球大宗商品可能已完成了從多數過剩到多數短缺的格局過渡,但綠色+新興經濟體需求的增量仍在量變進行時,尚未到質變拐點,傳統存量需求仍然面臨着全球經濟潛在降速的拖拽。從平衡表短缺走向現實仍有賴於需求增長預期的兑現,而新舊動能的接力如果掉棒,提前定價短缺下的過度投機也將面臨調整的風險。總而言之,我們認為超級週期的啟動可能仍欠火候,供需新範式下,大宗商品市場定價可能仍將聚焦供需條件的分化。

需求側新舊接力,從量變走向質變

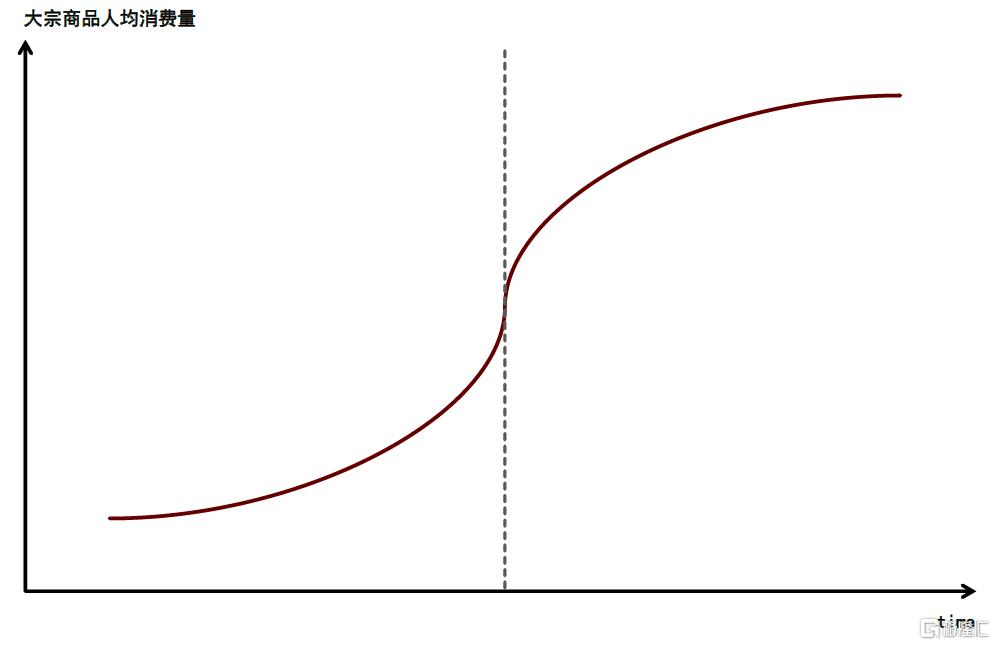

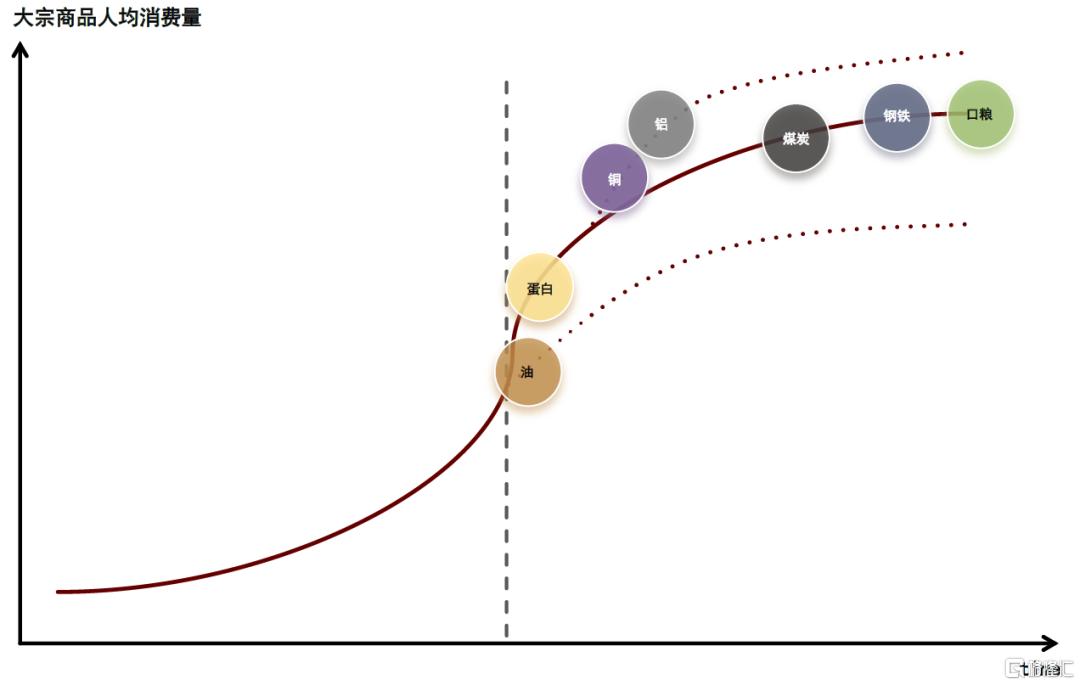

新興經濟體可能接替中國成為新增量動能:各國大宗商品需求的增長軌跡基本都遵循S型曲線。消費量(或人均消費量)先緩慢爬坡,再快速增長,最後見頂趨穩並進入長期趨勢中。從S型曲線上所處位置看,中國各類大宗商品消費量已處在達峯或即將達峯的階段,而以印度為代表的新興經濟體,各類商品人均消費仍偏低,在S型增長曲線上仍位於前期。過去20年,中國的城鎮化與工業化是驅動全球大宗商品消費增長的主要力量,但我們預計這股動能正在逐步放緩。中國人口達峯疊加城鎮化增長斜率走緩並接近尾聲,中國地產需求中樞已跨過拐點開啟了下滑趨勢,傳統基建的增量空間也比較有限,工業金屬消費將明顯承壓,過於依賴地產與基建的黑色系首當其衝。與此同時,隨着經濟日益增長,印度及東南亞等地作為處於需求上行通道的新生力量,能否在全球需求迴歸內生驅動之際,成為商品需求的增量貢獻者,備受市場關注。新興經濟體城鎮化與工業化的加速,可能給全球大宗商品需求帶來比較大的增長潛能。

綠色轉型需求佔比不斷提升,部分品種與傳統經濟週期逐步脱鈎:全球經濟降速、中國地產與基建需求見頂、雙碳目標對化石能源消費也將形成比較大的壓力。不過,在傳統需求承壓的同時,綠色轉型也為部分商品帶來新的機遇。以有色金屬為例,在傳統的需求框架中,有色金屬需求主要受中國房地產與基建週期驅動。不過,對比2018與2023年的銅鋁下游數據,我們發現五年間新能源需求佔比呈迅速提升的趨勢。在我們的歷史平衡表中,銅的新能源需求佔比(包括光伏、風電、新能源車)已從2018年的4%上升至2023年的14%,鋁的新能源需求佔比(包括光伏、特高壓、新能源車)從2018年的3%上升至2023年的16%。雖然新能源增速邊際有所放緩,但是從基數看已足以與傳統建築需求相抗衡,近年來新能源領域對銅需求的增量,已能基本抵消國內地產週期下行所帶來的負面影響。

供給側,新舊能源、地域之間與上下游分化明顯,可能埋下風險

新能源未立而舊能源已破,能源供給可能缺乏彈性:在綠色轉型壓力下,我們看到跨國石油、煤炭企業保持了較高的產能紀律,過去幾年較為豐厚的現金流向資本開支轉化的比例並不高,資本開支意願普遍不強,也面臨諸多外部約束。這使得化石能源的供給側可能缺乏足夠應對需求波動的彈性。儘管對新能源的投入仍在不斷加碼,但受制於自然條件的新能源電力供給穩定性不足,對電解鋁、化工等能源密度較高的商品可能意味着階段性的供給風險。為滿足碳排放要求而實施的相關產業政策也會對商品供給形成約束。

新興資源國提供增量,但不確定性同步上升:從地域分佈看,大宗商品的產能挖掘愈來愈集中於亞非拉地區的新興資源國,譬如智利和祕魯的銅,印度的鐵礦和煤炭,印尼的煤炭、鎳和銅,蒙古的煤炭,幾內亞的鋁土礦和鐵礦,緬甸的錫礦等。這些國家或出於本國城鎮化和工業化需要,或出於商品出口需求,近年來礦業開發投資迅速增長。我們預計這些國家和地區或成為未來大宗商品的供給側增量的主要來源。這些地區資源稟賦足夠但港口、道路等基礎設施不完善、政治局勢風險較大,開發進度也存在一定不確定性。最重要的是,在逆全球化趨勢下,資源國可能“持貨而沽”,資源“保護主義”明顯抬頭。基於資源安全這一主題下的各類貿易政策可能將成為大宗商品市場不可忽視的供給風險來源。

上下游資本開支密度和擴產週期不匹配,礦冶矛盾加劇:我們看到近幾年大宗產業鏈上的利潤分配普遍向上遊傾斜,具體表現為銅行業TC/RC的大幅下降,鐵礦與焦煤價格對鋼廠利潤的擠佔,或是農產品行業裏飼料價格對生豬養殖利潤的壓制。相比於冶煉端,上游資本開支相對偏低,礦山的平均品位也在逐步下滑,供給相對更有瓶頸,這本質上可能是傳統資源開發規模不經濟特徵與製造業規模經濟的矛盾。下游製造業環節相比於上游原料擴產彈性較大,在利潤分配中不佔優勢,同時相比於終端需求產能相對過剩,也使得成本壓力難以往下傳導。中間環節的利潤不得不雙向承壓。

供需條件新範式,分化仍是當下主線

大宗商品市場中,供給條件不足已初露端倪,但週期下半場的開啟仍有待需求的趨勢性破局。在供需條件新範式下,分化仍是當下主線。需求是我們區分價格表現的主要依據。同樣的上游投資不足,對於銅礦而言是價格向上的驅動,但對鐵礦和煤炭而言卻只可作為價格的底部支撐,本質在於需求方向的差異。我們預計黑色和有色的價格分化可能仍將是長期趨勢。

對於銅等需求前景相對樂觀的品種,投機情緒催化的脈衝式上升對於供給釋放反而無益,只會放大需求的價格彈性,並觸發需求端的負反饋。而持續穩定的高價可能是鼓勵供給側持續投入以滿足缺口必不可少的途徑。當然,所謂的供需缺口只是理論層面上對未來供需的推演,長期來看,供需雙方將通過價格機制匹配彼此。價格將上升直到刺激出足夠的邊際供應,或是擠出邊際需求者。以銅為例,在需求相對剛性的前提下,為刺激出足夠多的銅礦供應增量,銅的理論激勵價格應在10600美元/噸以上。

對於鐵礦、煤炭等需求相對悲觀的品種,價格可能將向下尋求成本支撐,長期的均衡價格應當錨定成本曲線的邊際位置。以鐵礦為例,從成本曲線看我們預計遠期價格的理論中樞在80美元/噸左右。但預期也有反身性,市場缺乏足夠動力去擴大投資,也會造成成本曲線的自發收縮,從而缺少應對需求波動的彈性。

未來幾年銅價的表現可能是過去幾年鐵礦價格走勢的鏡像。2021年以來,鐵礦價格的中樞也逐步下移,同時價格波動的上下沿也在逐步收窄。在中國鋼材需求達峯的轉折點,市場的認知建立需要過程。市場對供需前景的認識愈清晰,價格波動也愈窄。對比之下我們預計未來幾年銅價格可能是中樞震盪抬升但價格波動亦逐步收窄的過程,一方面,價格上升是供需匹配的大概率路徑,另一方面,銅的供需曲線的彈性也將更加明朗,極端的高價或低價因此可能更難出現。

需求側新舊接力,從量變走向質變

中國驅動的需求增長或已接近尾聲

從兩條曲線看中國大宗商品消費增長軌跡

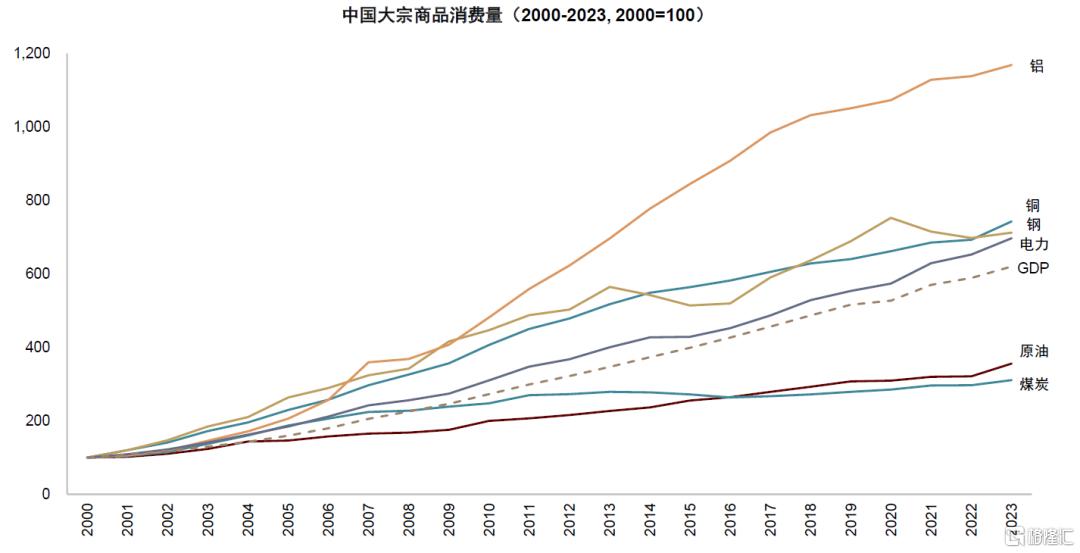

21世紀以來,中國的城鎮化與工業化是驅動大宗商品消費增長的兩股力量。伴隨着城鎮化進程的不僅有房屋與各類基礎設施的大規模建設,也有隨居民生活水平改善而提升的各種消費需求。中國的工業化也並不僅限於滿足內需,同樣也是全球產業鏈供應鏈的重要一環。產業鏈往中國的集中一方面推升了對上游礦產資源的進口,另一方面中游大宗品的直接與間接出口也水升船高。因此,我們看到20多年來中國在各類大宗商品消費裏的絕對量與佔比雙雙上升,許多商品的消費量達到了前所未有的高度。

圖表1:2000年至今中國各類大宗商品消費量增長趨勢

資料來源:BP,Energy Institute,USDA,WoodMac,Wind,國家統計局,世界銀行,中金公司研究部

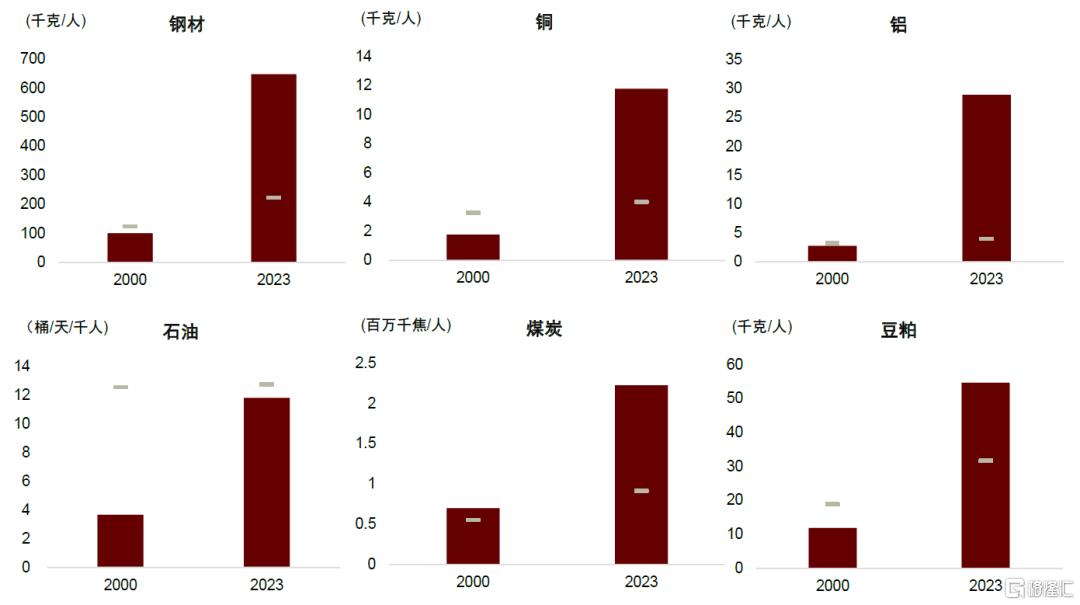

圖表2:中國各類大宗商品人均消費及全球平均(灰線),2000年對比2023年

資料來源:BP,Energy Institute,USDA,WoodMac,Wind,國家統計局,中金公司研究部

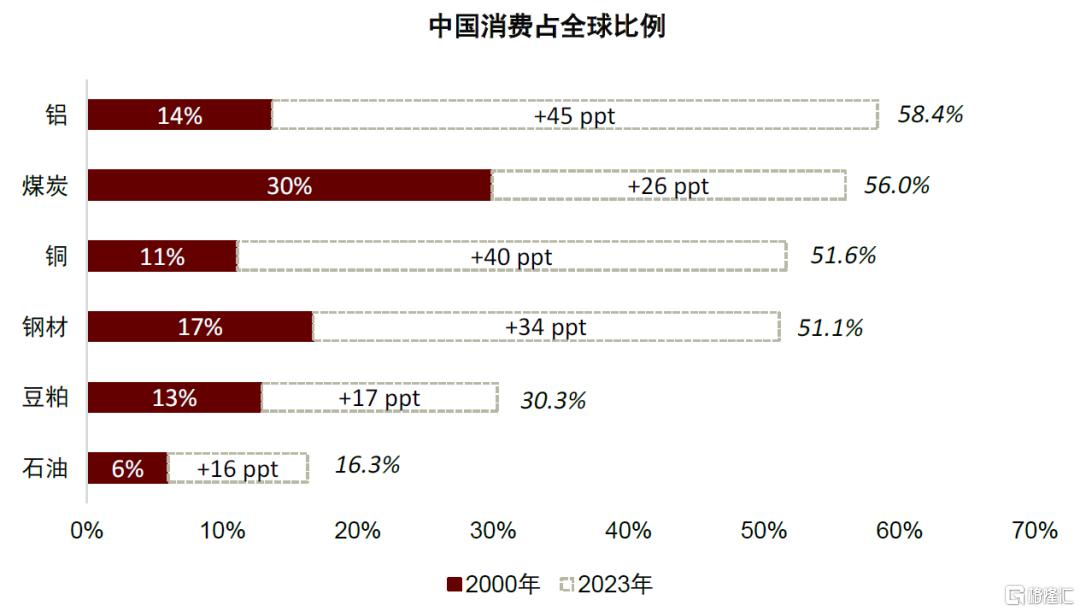

圖表3:中國消費佔全球的比例

資料來源:BP,Energy Institute,USDA,WoodMac,Wind,國家統計局,世界銀行,中金公司研究部

截至2023年,中國的人均煤炭、鋼材、銅、鋁、原油和豆粕消費分別為2.23噸標煤、648千克鋼材、11.8千克銅、28.9千克鋁、685升原油和54.7千克豆粕,佔全球消費的比重分別為56%、51.1%、51.6%、58.4%、16.3%和30.3%。具體來看,作為中國的主體能源,煤炭的人均消費量在2000年的時候已高於全球平均值,過去20多年也支撐了中國的城鎮化和工業化進程,消費穩健增長,錄得了約5.1%的年化增速。鋼材、銅、鋁等工業金屬原材料廣泛應用於建築和製造業,2000年以來的年化消費增速均在10%左右。相比較下,石油消費的增長曲線似乎稍顯平緩與滯後,且2023年的人均消費仍略低於全球平均。受資源稟賦制約,石油在中國能源結構中佔比一直不高。農產品方面,居民蛋白需求逐年提升,豆粕等飼料的人均消費是23年前的5倍左右。

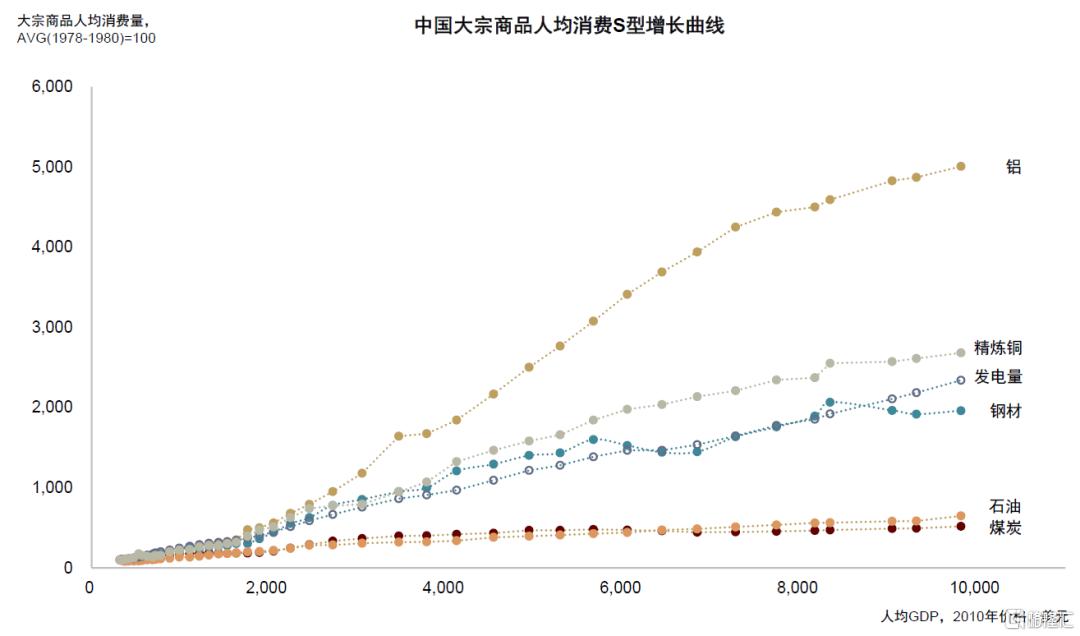

從中國以及部分先發國家的經驗來看,大宗商品的歷史消費增長軌跡一般可以簡化為兩條曲線。一條是S型的人均消費量(versus人均GDP)增長曲線。

圖表4:大宗商品人均消費量S型增長曲線

資料來源:中金公司研究部

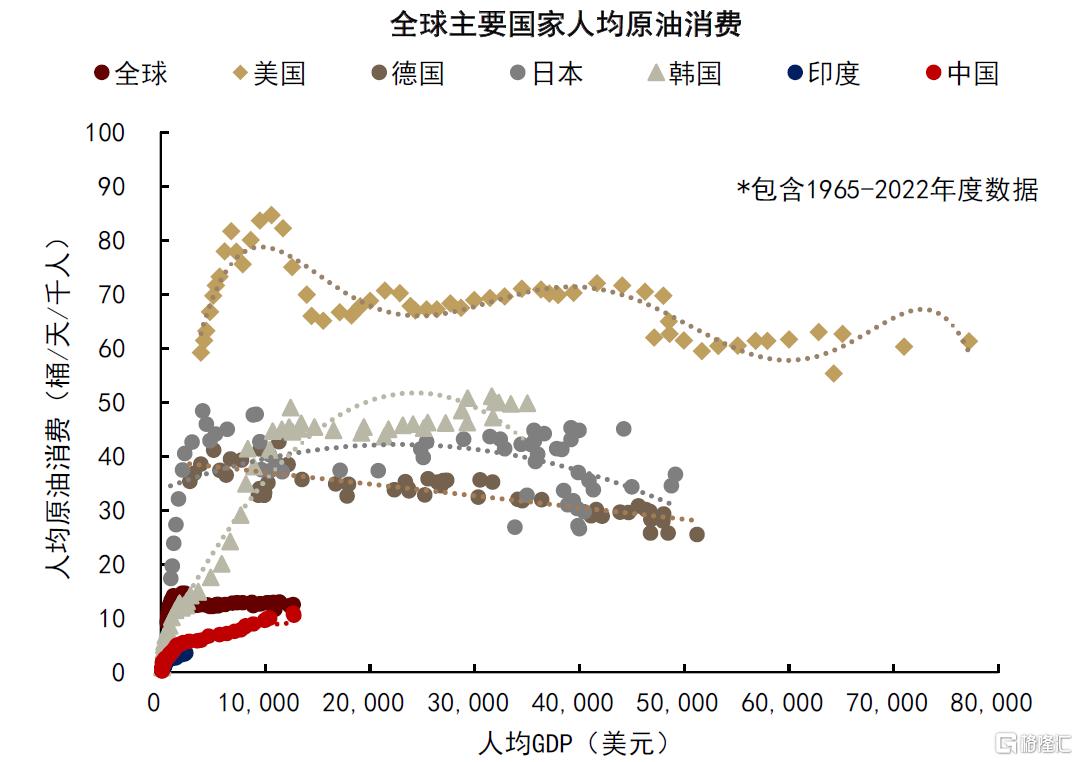

圖表5:主要經濟體人均石油消費與人均GDP

資料來源:BP,世界銀行,中金公司研究部

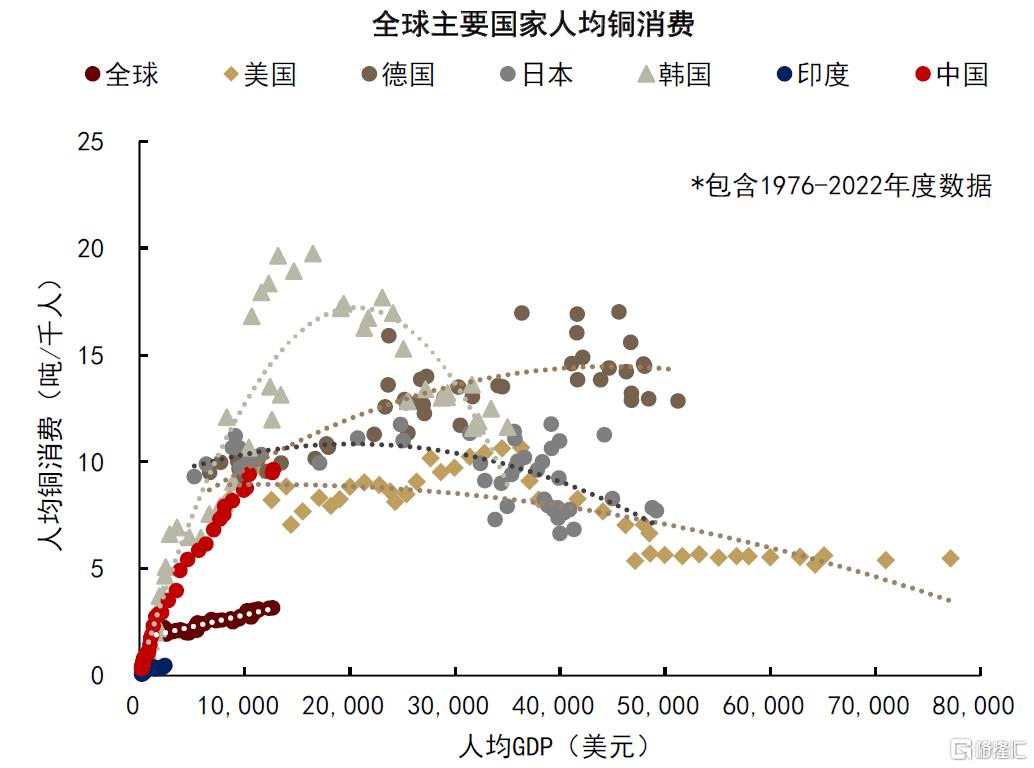

圖表6:主要經濟體人均銅消費與人均GDP

資料來源:WoodMac,世界銀行,中金公司研究部

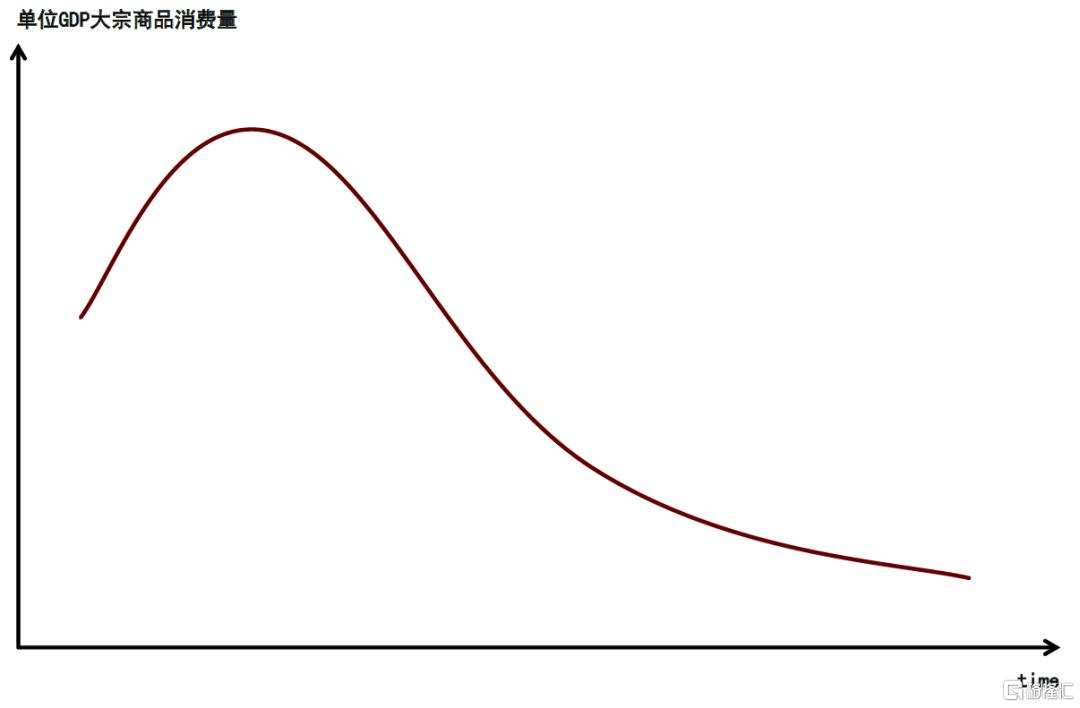

另一條是用單位GDP的大宗商品消費量(強度/intensity)來勾勒。大宗商品消費強度實際反映的人均消費與人均GDP曲線的斜率。先發國家的大宗商品的消費強度一般已進入到長期回落的趨勢,能源品種如原油、煤炭或一次能源消費的趨勢往往從高位下滑,意味着需求增長彈性往往要持平或弱於GDP增速。但發展中國家工業品的消費強度在城鎮化和工業化的前半場會有比較明顯的提升,即快於GDP的增速,發展到一定階段後會觸頂回落,這也基本是人均消費曲線斜率放緩的時間點。

圖表7:單位GDP大宗商品消費量(消費強度)

資料來源:中金公司研究部

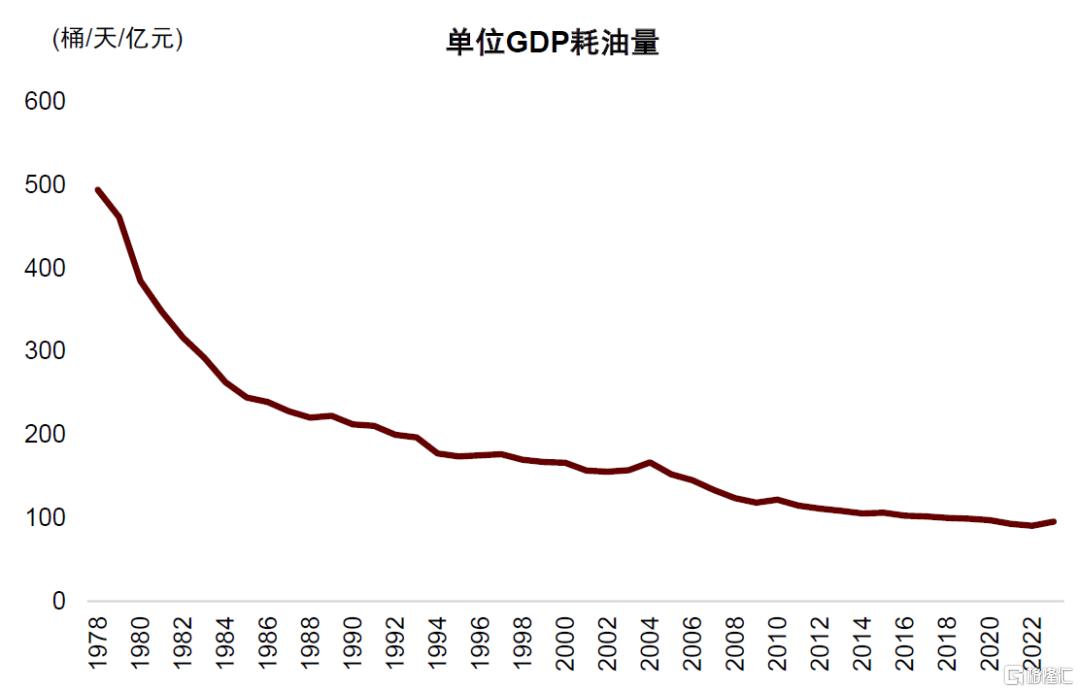

圖表8:中國單位GDP耗油量

資料來源:Wind,Energy Institute,中金公司研究部

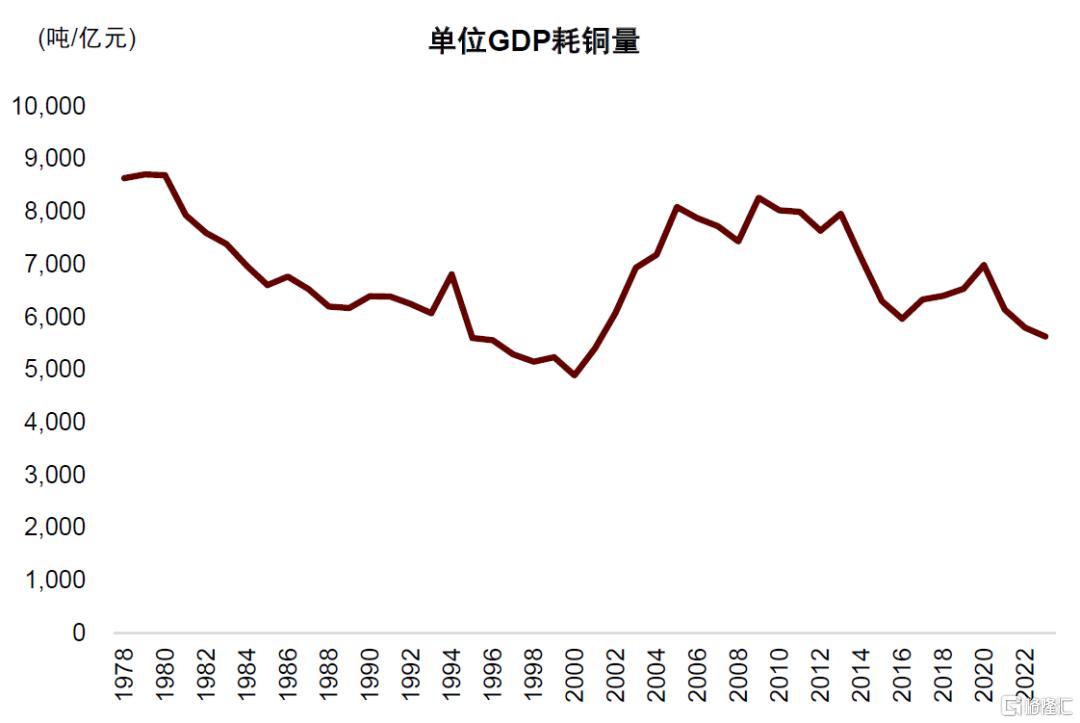

圖表9:中國單位GDP耗銅量

資料來源:Wind,WoodMac,中金公司研究部

國別對比看,同一品種在不同國家的增長斜率與見頂位置也不盡相同,見頂時所處的經濟發展階段也有差異,取決於各個國家的發展路徑與經濟節奏,因此不能機械地對比。

圖表10:中國大宗商品人均消費S型增長曲線(1978-2023年)

資料來源:BP,Energy Institute,USDA,WoodMac,Wind,國家統計局,世界銀行,中金公司研究部

大宗商品需求增長有先後與彈性之別

農產品:一般而言,糧食類農產品的消費增長要先於能源和工業品達峯,不過蛋白、油脂等改善類農產品需求的增長相對偏晚一些。中國的人均口糧(水稻、小麥)消費早於1980年代就已見頂(約200千克/人)。2015年以來的二次增長主要是生物燃料需求的驅動,這屬於農產品的工業化應用。

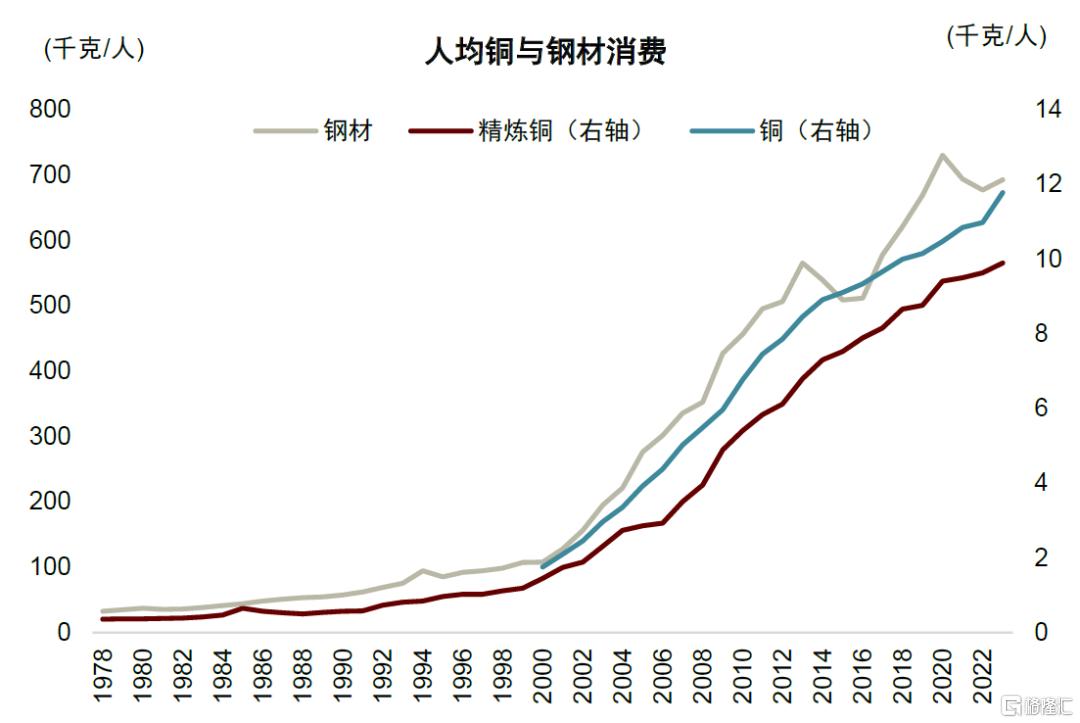

工業品:工業品中,銅與鋼材的需求增長趨勢基本保持一致,黑色與有色在地產、基建、機械、汽車、家電等均有許多重疊的應用場景。先發國家的經驗來看,日本兩者消費見頂的時間基本一致,而韓國銅消費反而先於鋼材見頂。不過,我們認為中國鋼材需求增長大概率將早於銅見頂,主要是鋼材在中國的應用場景更加偏重於經濟發展前半場,譬如固定投資屬性較強的房屋、鐵路、橋樑等基礎建設,但銅的下游需求中汽車和家電等消費品比重相對較高,電氣化的提升也為銅消費提供了更多機遇。

圖表11:中國人均銅與鋼材消費

資料來源:WoodMac,Wind,中金公司研究部

鋁的消費增長彈性遠大於銅和鋼材,我們認為這主要體現了供給端對需求的影響。據我們測算,近30年間電解鋁的成本上升速度遠慢於銅,1990-2023年電解鋁成本的複合年均增長率僅為1%,但同時期銅成本增長了170%,複合年均增長率高達3.1%。鋁在部分物理性質上,如導電性、耐腐蝕性等方面弱於銅,但其成本優勢推動鋁在工業場景中得到更廣泛的應用。如在一般低壓導線中,相同導電性的鋁導線成本約比銅導線低87%,其重量也更輕。因此在開闊地帶的長距離輸電中,鋼芯鋁絞線成為主流選擇。

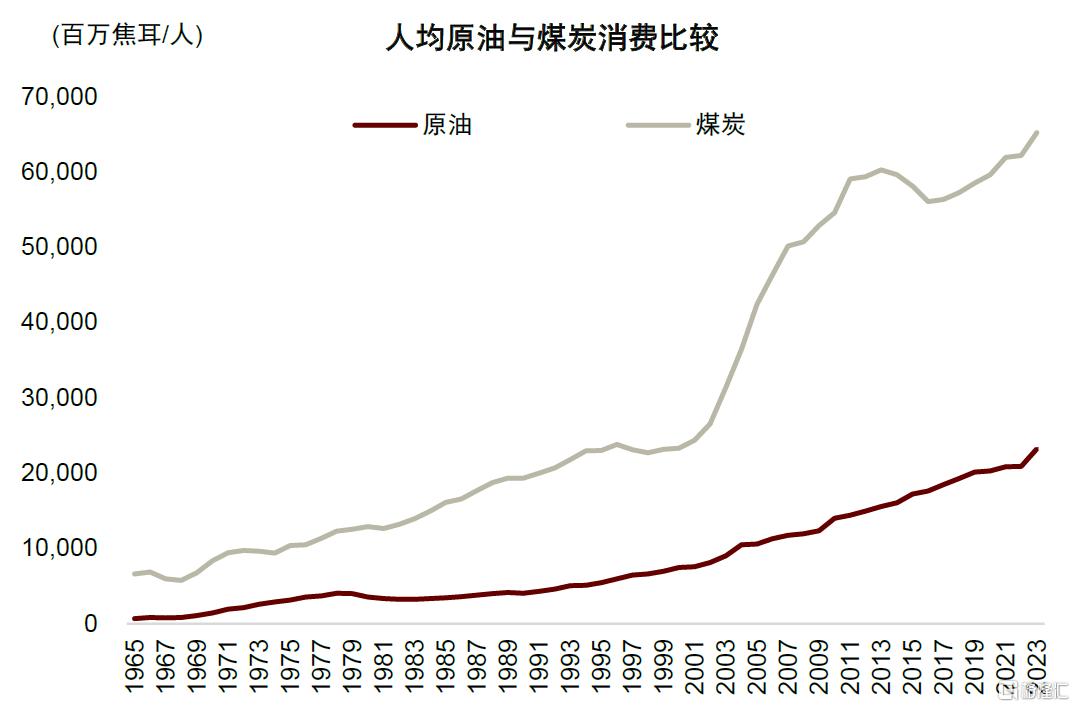

能源:煤炭與石油等化石能源的增長斜率弱於電力和工業品。過去20年,以相對GDP的彈性衡量,中國化石能源的增長相比發電量與有色、黑色等工業品偏弱。作為中國的基礎能源,煤炭隨經濟發展保持增長,但在經濟與電力結構調整的過程中,煤炭的消費強度實際是在下滑的。不過,煤炭消費在2013年第一次見頂後並未持續下滑,而是保持了一定韌性,自2019年以後再度回升。石油在中國的能源結構中的佔比一直不高,油車的增長空間亦被新能源汽車的發展所抑制。

圖表12:中國人均原油和煤炭消費對比

資料來源:Energy Institute,中金公司研究部

中國大宗商品消費見頂在即

向前看,我們預計中國驅動的大宗商品需求增長可能將逐步放緩。一是人口達峯疊加城鎮化斜率走緩並接近尾聲,中國地產需求中樞已跨過拐點開啟下滑趨勢,傳統基建的增量空間也比較有限,工業金屬消費將明顯承壓。過於依賴地產與基建的黑色系首當其衝,銅、鋁建築相關的消費佔比亦將呈下滑之勢。二是雙碳目標下,化石能源的消費將逐步削減,煤炭消費見頂在即,石油上方空間受限。從人均消費的S型曲線看,口糧和鋼材已基本見頂,煤炭見頂在即,不過,雙碳目標下的電氣化趨勢下,有色和原油可能將不遵循傳統需求增長路徑。從單位GDP消費強度看,除電力外各類大宗商品基本都進入了下行趨勢,意味着未來消費即便有增量空間,增長的彈性也要弱於經濟增長。

圖表13:中國各類大宗商品增長軌跡示意圖

資料來源:中金公司研究部

黑色系:人均鐵元素消費見頂,鋼材消費與經濟增長開始脱鈎。地產是過去鋼材消費增長的第一大驅動。我們測算2000-2020年間中國生產共約123億噸粗鋼,其中40%來源於房地產建設的直接需求,這還沒有考慮地產產業鏈上相關的機械、家電等鋼製品。新開工和施工面積的萎縮將對螺紋等鋼材品種的消費形成持續拖累。另外,基建對地產下滑的對沖也很難持續。傳統的鐵路、公路、城市交通等基建項目的每年新增量也將逐步減少,單位基建投資的耗鋼強度將逐步下滑。考慮到中國製造業的體量規模以及新能源相關等新的需求增長點,部分領域的鋼材需求可能有結構性亮點,譬如汽車、鋼結構等。但從體量上看結構性增量難以帶動整體鋼需向上。

煤炭:在雙碳目標下,我們預計中國的煤炭需求達峯在即。2024年8月黨中央和國務院印發的《關於加快經濟社會發展全面綠色轉型的意見》[1]明確提出未來5年逐步減少煤炭消費。發電仍是最大的煤炭消費領域。隨着新能源裝機量的顯著增長,我們預計火電發電量將在未來1-2年內見頂,中國煤炭消費達峯也將同步到來。不過,自然條件的不確定性使得可再生能源出力有間歇性和波動性的特點,考慮到在電氣化趨勢下電力需求可能超預期增長,火電仍將承擔“壓艙石”作用。當下正處在火電從主力電源向支撐調節電源轉變的過渡階段,火電在達峯後可能仍將在高位波動一段時間。

石油:能效提升與綠色轉型限制國內石油消費的增長空間,因此我們認為在電氣化趨勢下,中國的石油消費增長可能並不會遵循部分先發國家的路徑,中國石油需求的達峯高度和時間點都將明顯小於和早於先發國家。石油需求的增長比較依賴於汽車保有量的提升,一般來説城鎮化發展到一定程度居民汽車保有量才會加速上升,這使得石油增長一般滯後於工業品。當前中國的每千人汽車保有量245輛,較發達國家有一定差距,中國的人均石油消費可能是為數不多也低於全球平均的大宗商品。如果以其他商品作為參照,中國的石油需求仍有比較大的增長潛能,但新能源汽車滲透率的提升意味着中國可能將繞過這個進程。

不過當前新能源汽車可能暫未對傳統油車形成存量替代。短期燃油乘用車存量或將繼續增長。

有色:銅、鋁因其優良的導電性能,在電氣化時代被賦予了新的意義,有色的新能源需求將對沖其傳統需求的下滑,相比於鋼材等品種,其需求增長趨勢因此將得以延長。後文針對這一點將作進一步的闡述。

農產品:我們預計中國的農產品消費在總量上增長將放緩,但在結構上趨於多元,並向高端化、健康化的方向轉變。

印度等新興經濟體需求正從量變走向質變

1900年至今的四次大宗商品“超級週期”的背後,均有歐美、日本、中國等主要經濟體在城鎮化與工業化驅動下商品需求的大幅提升。印度及東南亞等地作為處於需求上行通道的新生力量,能否在全球需求迴歸內生驅動之際,成為商品需求的增量貢獻者,也備受市場關注。我們在2023年10月發佈的《印度商品需求:機會與挑戰並存》中已經從一個偏宏觀的視角分析了印度需求的潛力與掣肘,並對能源、黑色、有色和農產品各個品種均做了定性的展望。

從理論上講印度大宗商品需求的增長亦當遵循S型曲線。當前其各類商品的人均消費均處於偏低的水平,在S型曲線上仍處在增長前期。隨着其城鎮化與工業化的加速,大宗商品需求應有比較大的增長潛能。綜合考慮印度需求的全球佔比,我們認為當前印度對各類商品全球平衡的“影響力”排序為:焦煤>油脂>石油>鐵礦>銅、鋁。本文將主要聚焦未來幾年內印度對焦煤、鐵礦和石油等品種全球平衡表的影響幾何。

黑色系:鋼材消費或率先受益,長流程份額將持續提升

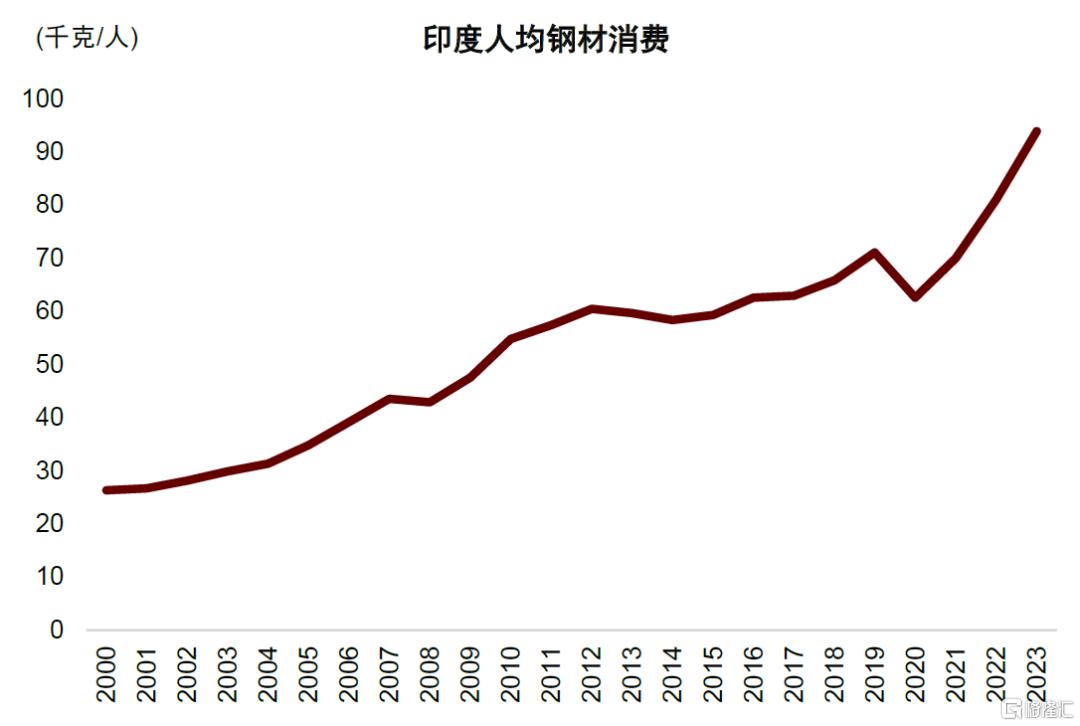

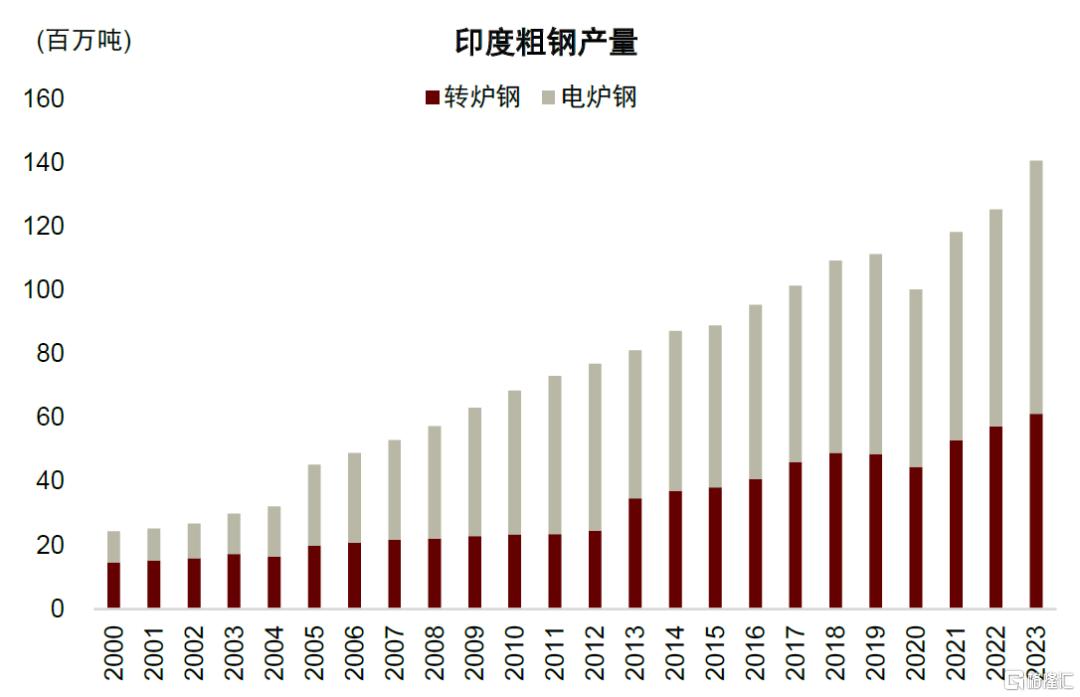

以中國的經驗看,鋼材下游中固定資產投資屬性偏強,因此我們有理由相信在印度城市化與工業化的前半場,鋼鐵及焦煤、鐵礦等原料的需求或將率先受益。印度在2017年提出的國家鋼鐵政策[2]中計劃到2030年將人均鋼鐵消費提升到160千克/人,同時將粗鋼產能提升至3億噸。近年來印度粗鋼產量持續增長,2024年1-7月印度粗鋼產量已同比增長7.2%。供給端,在鍊鐵環節,2023年印度生鐵和DRI產量分別為8570萬噸和5110萬噸。在鍊鋼環節,2023年印度轉爐鋼和電爐鋼產量分別為6430萬噸和7190萬噸。需求方面,2023年印度鋼材表觀消費量約1.35億噸,人均粗鋼消費量94.7千克。從需求結構上看,印度鋼鐵下游消費中建築佔約七成,機械約17%,汽車約8%。進出口方面,2023年印度轉為了鋼材淨進口國,未來可能維持小幅的淨出口狀態。

我們預計以高爐-轉爐為基礎的長流程鍊鋼或將成為印度鋼鐵產量增長的主要驅動。當前印度轉爐份額約為47.2%。根據其2017年提出的規劃,印度將在2031年將高爐-轉爐工藝產量提升至60-65%。歷史上,印度因焦煤資源缺乏的原因,煤基DRI-電爐的工業比較普遍,同時印度鐵礦也適合生產DRI所需的球團。印度球團/粗鋼產量比約為55%,而中國僅為20%。當前印度是全球最大的DRI生產國,不過其DRI是以動力煤為能源,而非像中東、美國等地一樣利用天然氣。相較於電爐鋼,長流程在規模、效率、質量、承載就業等方面均具有優勢,是大規模鋼鐵工業的重要基礎。向前看,我們預計印度轉爐鋼在其粗鋼生產中的份額或將逐步提升。

圖表14:印度人均鋼材消費

資料來源:CRU,WoodMac,Wind,中金公司研究部

圖表15:印度粗鋼產量:分工藝

資料來源:CRU,中金公司研究部

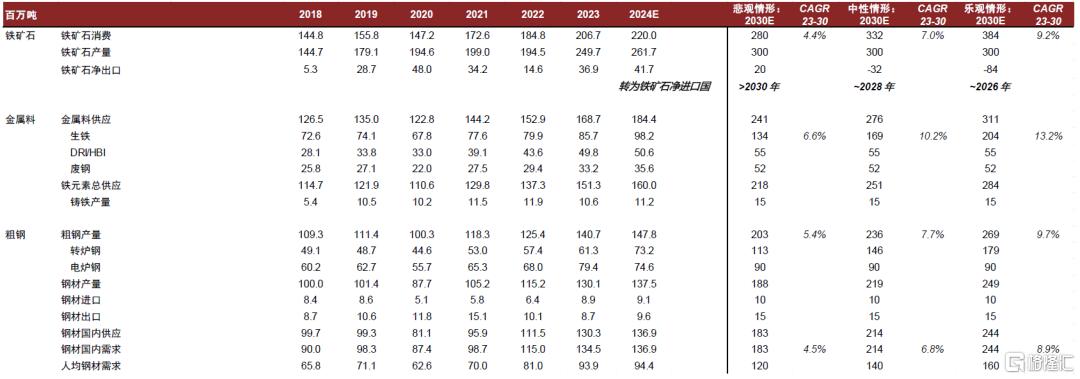

毋庸置疑,印度對鐵礦、焦煤的需求將隨高爐產量的釋放而逐年增長,但印度增長本身具有不確定性,且自身煤、礦產量亦在增長,因此其對全球平衡表的影響仍要進行具體分析。印度焦煤和鐵礦不同的資源稟賦使得其在海運市場上的未來角色並不相同。我們在本文中提供了3個印度鋼材消費增長情形,自下而上地分析焦煤與鐵礦海運市場可能受到的影響。

從中國經驗看,“兩化”前半場的時候,鋼材消費增長的彈性應大於其經濟增速,即單位GDP的鋼材消費強度在逐步上升。因此在基準情形上我們預計到2030年印度鋼材消費將達到2.14億噸,對應2023-2030年間6.8%的年化增長,略快於同期內6.3%的GDP年化增長(參考標普的印度GDP增長預測),到2030年人均鋼材消費約140公斤。在悲觀情形中,2030年印度鋼材消費增長到1.83億噸(23-30 CAGR 4.5%),對應120公斤的人均鋼材消費。在樂觀情形中,2030年印度鋼材消費增長到2.44億噸(23-30 CAGR 8.9%),對應160公斤的人均鋼材消費。

焦煤:海運市場需求增量可期

在基準情形中,到2030年印度生鐵產量將增長至1.7億噸左右。除高爐外,燒結、鑄鐵和合金等環節亦消費一定量的焦炭。我們預計印度的焦煤進口需求將與其生鐵、焦炭產量保持同步增長。儘管印度煤炭資源量比較充裕,但焦煤的資源稟賦較差,質量亦偏低。根據CRU,進入焦化環節的焦精煤產量佔其官方公佈的焦原煤產量僅約9%,主因在於焦煤的灰分較高,一般在28%-45%之間,同時印度洗選礦能力較為有限,剩餘的焦煤實際上是被應用於發電環節的。因此,即便印度煤炭產能在不斷擴張中,我們認為印度鋼廠對進口煉焦煤的高依賴度在未來可能不會有太大的改觀。我們認為到2030年印度實際可利用的焦煤資源也僅在1500萬噸左右。印度將不得不向海外索求焦煤資源。在基準情形中,到2030年印度對海運焦煤的進口需求約為1.38億噸,較今年進口量增長近一倍,相當於今年焦煤總出口的45%。即便未來中國焦煤進口需求可能是一個下滑的趨勢,印度的增量對海運煤市場的影響也不容小覷。

圖表16:印度焦煤平衡表及分情形展望

資料來源:WoodMac,CRU,CEIC,S&P Platts,中金公司研究部

當然從理論上説,印度也可以通過進口焦炭的形式來滿足高爐的需求。我們的平衡表裏並沒有考慮印度未來焦炭的進口增量。從一定程度上説,進口焦炭的需求將通過焦炭生產國,譬如中國和印尼來傳導到海運焦煤市場上。因此,印度如果選擇從中國進口大量焦炭的話,對海運煤市場的需求壓力可能會被蒙煤分擔一些。蒙古焦煤資源較為充裕,遠期產量預期較高,但運輸到海運市場成本較高。通過國內的焦化產能出海在邏輯上是可行的。我們看到今年上半年印度焦炭進口量明顯增長,同比增幅達15.3%。印度進口焦炭的不確定性主要在政策端。今年4月印度商工部宣佈建議對進口低灰冶金焦炭(Low Ash Metallurgical Coke)以進口數額限制的方式實施為期1年的保障措施[3]。

鐵礦:尚不足夠影響全球平衡

印度對海運鐵礦市場的影響可能並不如焦煤大,主因在於其鐵礦資源亦比較充裕。印度鐵礦資源以赤鐵礦為主,出口以球團和低品粉礦為主。印度鐵礦分為商業礦(可出口)和鋼廠自有兩種,前者可以用於出口,而後者則一般是鋼廠自我消化。當前商業礦佔比較高。歷史上印度鐵礦生產和出口受法院的非法開採禁令、出口關税等影響較大。近幾年鋼廠自有礦的開採權得以延長,商業礦礦權也經歷了重新拍賣,印度鐵礦產量隨粗鋼產量的增長水升船高,2023年達到了歷史新高的2.49億噸,同比增長了28.2%,我們預計到2030年其產量可能達到3億噸。

印度生鐵產量的增長疊加自有礦佔比的提升,可供出口資源可能面臨一定壓力。另一方面,印度對海外鐵礦,特別是高品礦的進口需求長期來看也將提升。不過,短期來看,因為其自身產量的增長,印度對海運鐵礦石市場的影響還是相對比較小的。從我們的平衡表可以看出,在基準情形下,要到2028年印度才可能轉變成鐵礦的淨進口國,即印度的鐵礦石需求大於其本國供應量。在樂觀的情形下,這個時間點可能提前到2026年。在悲觀情形下則要到2030年以後。

圖表17:印度鐵礦平衡表及分情形展望

資料來源:WoodMac,CRU,CEIC,S&P Platts,中金公司研究部

動力煤:用電強度提升利好用能需求

印度的動力煤需求亦將受益於其工業化進程,尤其是發電量的快速增長。與新能源發電相比,火電持續穩定、靈活調節的特質對工業化早期供電與電網的重要性不言而喻,疊加印度自身的煤炭資源稟賦較強。儘管印度亦有清潔能源計劃,但我們認為煤電仍將是印度電源建設的首選。煤電在其發電結構中可能仍將佔據主導地位。2023年其煤電佔總發電量的比例約為75%,煤電裝機量約一半。根據印度電力部發布的《國家電力規劃2022-2032》[4],為滿足其尖峯能源需求,到2032年印度煤電裝機需新增46-54GW(在當前基礎上再增加20%)。

我們預計在中長期內印度煤炭需求仍將增長。除了佔印度煤炭消費近7成的電力外,其餘領域,如鋼鐵和水泥的產量亦將保持增長。近幾年需求增速快於自身產量釋放,印度對進口動力煤的依賴明顯提升。長遠來看,隨着印度着力推進煤炭產能開發與釋放,我們預計印度對海運動力煤進口的需求可能並不會像煉焦煤一樣同步增加,而是呈一個逐步降低的趨勢。

原油:印度已成為全球石油需求的重要增長來源

經濟增長對資源消耗強度的拉動遵循相似的軌跡,從人均石油消費與人均GDP的相關性來看,印度石油需求仍處於上行通道。2014年以來,印度開始成為全球石油需求增長的重要來源, 2023年,印度石油消費約為541萬桶/天,全球佔比達5.3%,與1997年我國佔比基本相當。

往前看,我們認為印度工業化和城市化進程或繼續支撐道路運輸需求擴張,並驅動印度石油需求重回長期增長路徑,2022-25年需求複合增速或有望達到6.8%,為全球石油需求貢獻重要增量。

農產品:受益於人口與人均消費的雙重增長

經濟增長與城市化進程的加快將推動居民飲食結構的改變,疊加人口基數的擴張,我們認為印度對肉類和大豆等高蛋白食品以及油脂的需求有明顯的增長空間,有潛力成為未來全球農產品市場增長的新動力。根據USDA-ERS的研究,印度2019年的人均卡路里攝入量約為2500卡路里/天,其中肉類卡路里攝入量僅為300卡路里/天,遠低於全球平均水平,居民的卡路里攝入量有較大的提升空間。另外,印度的農產品消費也將受益於印度持續增長且龐大的人口基礎。我們預計印度將在未來的全球農產品市場中扮演越來越重要的角色。

綠色需求對沖傳統領域逆風

“雙碳”目標主要通過三個方面利好有色金屬需求增長

我們認為,“雙碳”目標主要通過三個方面利好有色金屬需求增長,一是前端能源的結構轉型,二是終端電氣化率的提升,三是構建與之相匹配的電網系統。三條主線相輔相成,共同推動銅、鋁等有色金屬消費的長期增長。

首先,全球來看,電力生產是最主要的碳排放量來源,約佔總排放量的30%,因此其脱碳步伐也最為領先,對銅、鋁等有色金屬消費的拉動作用也最為顯著。根據BNEF預測,到2028年,全球光伏新增裝機量有望達到722GW,GWEC預測風電新增裝機量有望達到162GW。隨着技術進步帶來的成本降低、發電效率提升、以及電力市場的不斷完善,光伏、風電需求對於支持政策的依賴性或將減弱,逐步轉向以經濟性為主要指導的內生性增長,需求韌性將顯著提升。

其次,終端消費電氣化對於有色金屬需求增長的推動以新能源車領域最為突出。不過,我們也意識到政策變化對於新能源車滲透率的短期影響不可忽視。年初以來,歐洲補貼退坡,進口關税提升以及美國電池採購新規導致補貼口徑收窄,中國之外市場的新能源車銷量增長因此較為疲軟。2024年上半年,中國以外新能源車銷量255萬台,同比增速 6%,其中歐洲銷量139萬台,同比增速僅2%;北美銷量81萬台,同比增速10%。但長期來看,隨着動力電池成本下探,新能源車性價比持續提升,同時補能網絡不斷完善,我們認為新能源車滲透率的上升路徑仍較為明確。

另一方面,續航里程和補能效率作為新能源車的核心產品競爭力,各家車企均在加速技術迭代,驅動單車銅、鋁消耗持續增長。銅受益於單車帶電量持續提升,同時高壓快充迭代趨勢明確,整車需要串聯更多的電芯。鋁的增量則來自於汽車的輕量化需求。相較於高強度鋼,鋁合金材料密度僅為其 1/3,相較於碳纖維等複合材料又具有顯著的成本優勢。因此,鋁合金是目前實現汽車輕量化的最理想選擇。

最後,上述的各類能源供給與消費側的綠色轉型,需要與之相匹配的電網系統作為基礎。一方面,新能源發電側與用電側多存在地域錯配,電力外送需求將推動特高壓鋼芯鋁絞線用量增長。例如我國風能與太陽能資源集中在西北地區,但用電負荷中心卻主要集中在東南部。風光大基地建設的逐步落地的同時,“十四五”期間國家電網規劃新增特高壓交流線路1.26萬公里、直流線路1.72萬公里。

另一方面,能源結構的變遷對配電網接納容量與消納效率提出了更高的要求,未來電網投資有望進一步向用銅密度更高的配電側傾斜。3月1 日,國家發展改革委、國家能源局印發《關於新形勢下配電網高質量發展的指導意見》[5],提出要加大配電網投資。我們預計“十四五”配電網投資佔比有望突破 60%。電網設施的完善也有利於潛在裝機需求的進一步釋放。

近年來,中國地產週期面臨下行壓力。開工數據自2021年末、竣工數據自2024年初均進入深度負增長區間。與此同時,在地方債務壓力與投資回報率下行的雙重壓力下,基建投資也出現邊際放緩。傳統框架中,有色金屬需求增量主要來自於中國,而中國需求又主要受房地產與基建週期驅動。因此,2022年以來,對於中國需求的擔憂對有色價格形成明顯壓制。

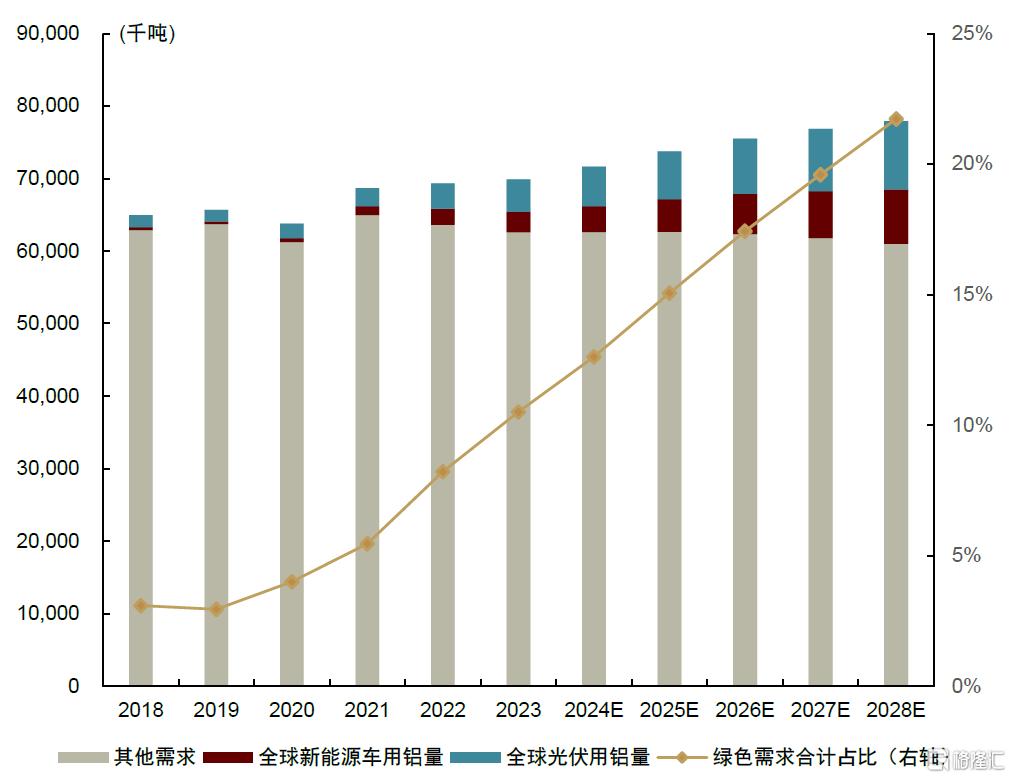

不過,對比2018與2023年的銅鋁下游數據,我們發現五年間新能源需求佔比呈迅速提升的趨勢。在我們的歷史平衡表中,銅的新能源需求佔比(包括光伏、風電、新能源車)從2018年的4%上升至2023年的14%,鋁的新能源需求佔比(包括光伏、特高壓、新能源車)從2018年的3%上升至2023年的16%。雖然新能源增速已有所放緩,但是從基數看已足以與傳統建築需求相抗衡,近年來新能源領域對銅需求的增量,已能基本抵消國內地產週期下行所帶來的負面影響。

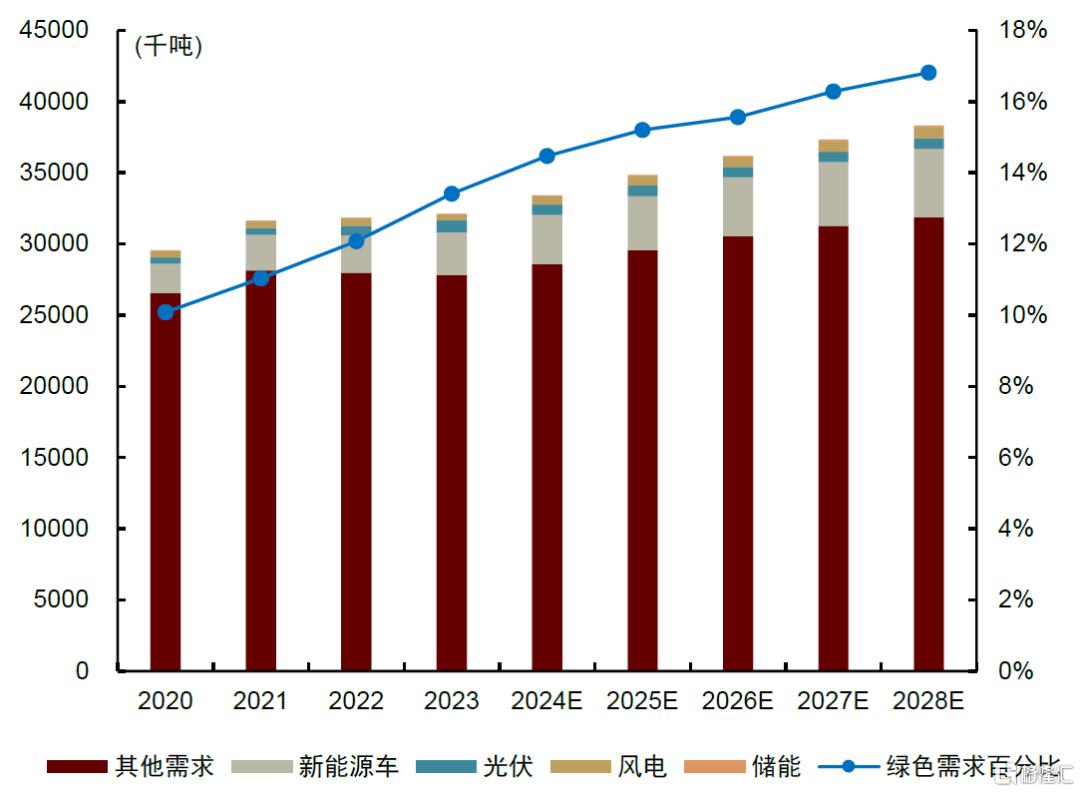

展望未來,我們預計從2024到2028年,全球銅的綠色需求佔比將從14%進一步提升至17%,鋁的綠色需求佔比將從13%進一步提升至22%。從佔比的提升幅度來看,新能源需求的增長並不遜色於2000-2010年間的中國需求增長。量變帶來質變,隨着邊際需求增量讓位於新能源汽車、風電、光伏等領域,銅鋁價格週期或與能源轉型進程關聯愈發緊密,而與傳統需求週期逐步分化。

圖表18:全球銅綠色需求預測2023-2028

資料來源:WoodMac,BNEF,IEA,Marklines,中金公司研究部

圖表19:全球鋁綠色需求預測2023-2028

資料來源:WoodMac,BNEF,Marklines,中金公司研究部

數據中心銅消費量有限,但長期來看電網升級擴容可能利好用銅需求

AI與數據中心的發展可能通過電網升級擴容的需求來驅動銅的消費。必和必拓(BHP)預測,到2050年,數據中心與人工智能的興起將會帶來每年350萬噸銅的消費。雖然目前數據中心相關的需求佔銅總需求尚不足1%,但到2050年,這一比例將提升至6%-7%。這其中不僅包括數據中心內部的冷卻系統、處理器連接系統,也包括配套的電力供應系統。數據中心自身銅消費需求有限,但數據中心需要穩定、龐大的電力供給,對電網提出了更高的要求。全球電網新建與改造升級需求有望驅動銅消費長期增長。根據IEA測算,2022年數據中心(不含加密貨幣)的用電量約為240-340TWH,約佔全球用電量的1.3%;包含加密貨幣後約為450TWH,約佔全球用電量的1.7%。IEA預計中性情形下,到2026年數據中心(包含加密貨幣)的用電量將提升至800TWH,CAGR約15%。我們認為,數據中心對於電力供給的平穩性訴求較強,因此目前的電網系統可能有升級擴容的需求,從而對銅消費形成利好。

美國再工業化提供邊際增量

為了衡量再工業化進程對於大宗商品需求的拉動,我們在《美國再工業化需求測算:見微而知著》中測算了美國1988-2001年間主要大宗商品消費量對於實際製造業固定資產投資的彈性,綜合來看,美國製造業投資上行對於全球商品需求中石油需求的提振相對明顯,實際固定資產投資上升1%,全球石油消費或提振0.24%。這裏仍需提示的是,由於《通脹削減法案》重點推動新能源產業鏈迴流美國,考慮到銅、鋁在光伏、新能源車應用中更高的密度,我們預計對銅、鋁的消費彈性可能高於歷史水平。

自去年四季度起,我們已觀察到美國製造業投資增長開始顯露出由建築向設備投資過渡的跡象,後續可能為石油、有色等市場帶來一定邊際增量。

供給側,新舊能源、地域之間

與上下游分化明顯,可能埋下風險

有色:干擾率上升推動資本開支約束提前兑現

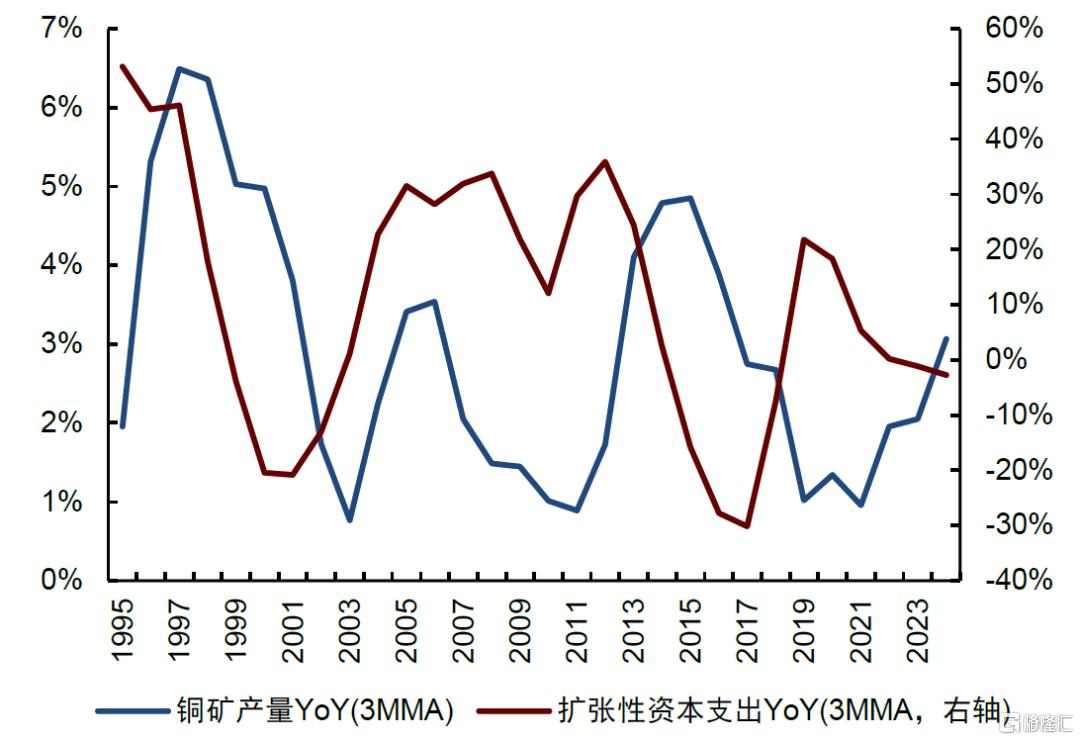

正如我們在2024下半年展望中所指出的,銅、錫、鋅等有色金屬礦產資本開支長期不足。以銅礦為例,全球銅礦資本開支自2013見頂後,多年維持低位,即使在2020-2021年的銅價上行週期中,推動銅礦產能內生增長的擴張性資本開支也並未有顯著的增加,大型礦山更加傾向於以併購的形式擴張自身銅礦產能。

從存量角度來看,逆全球化趨勢、資源民族主義帶來的礦端干擾率提升正推動供給收緊邏輯的提前兑現,我們預計全球銅礦供給將在2026年達峯。具體影響事件如2023年11月28日,巴拿馬最高法院裁定政府與第一量子礦業方面續簽的Cobre銅礦20年運營合同違憲,勒令該礦停止開採[6]。印尼也可能將在今年12月31日實施銅精礦出口禁令。此外,現有運行項目大多來自於2000-2012年的開採週期。隨着淺表資源的消耗,礦山品位下降,開採成本趨於上升。礦山設備的老化也導致檢修停產更加頻發。

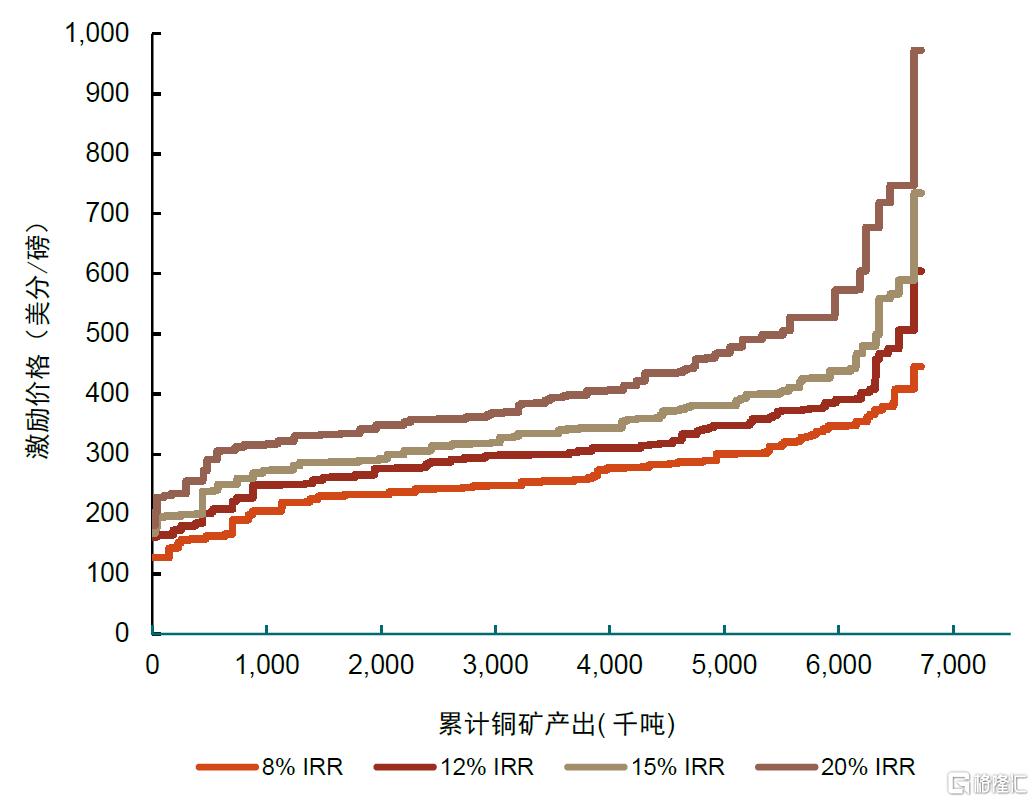

從增量角度來看,未來潛在的銅礦大多為綠地項目,所需的初始資本投入趨於上升,如圖表所示,Baimskaya、El Abra等遠期大型項目初始資本開支強度高達2.5萬美元/年產噸銅。且未來的項目大多分佈在政治動盪、基建薄弱的國家和地區,因此激勵價格中所需風險補償大幅提升。根據WoodMac的測算,IRR=15%的基準情形下,銅礦激勵價格高達4.85美分/磅(摺合10689美元/每噸)。

圖表20:銅礦資本開支與產量(3MMA)

資料來源:WoodMac,中金公司研究部

圖表21:全球銅礦激勵價格曲線

資料來源:WoodMac,中金公司研究部

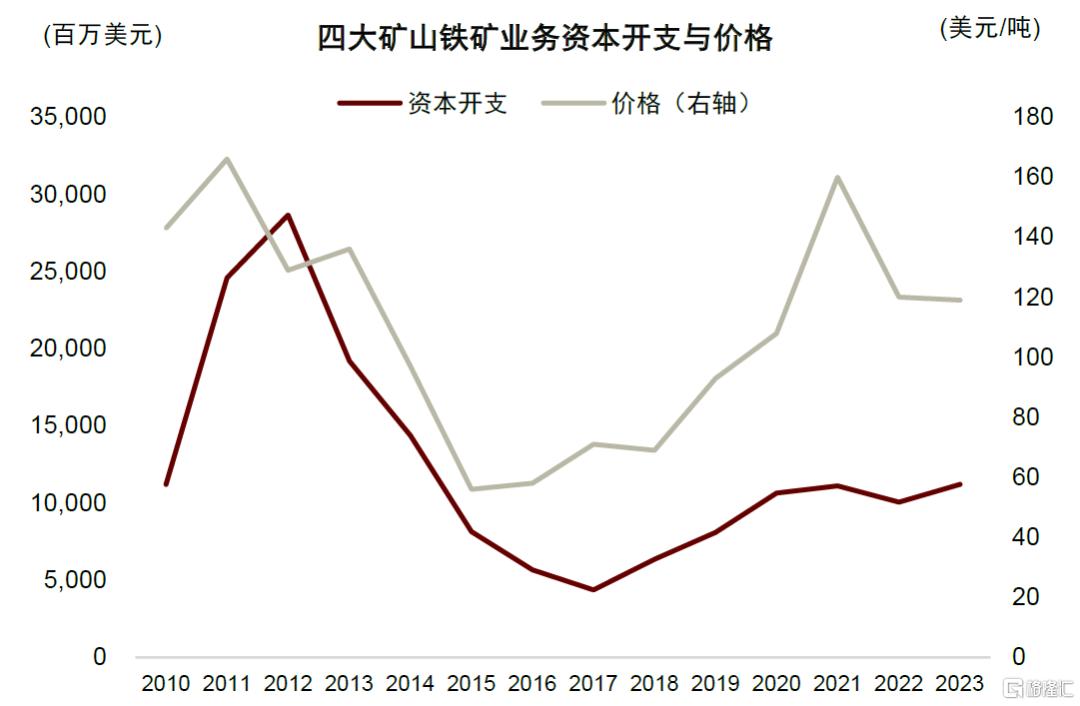

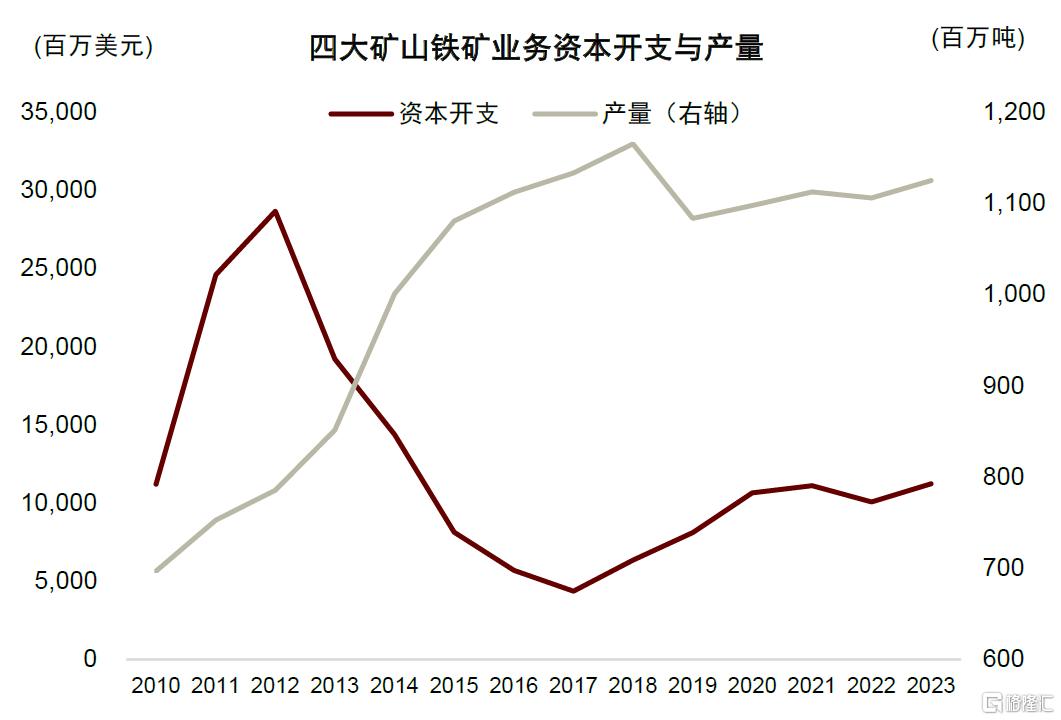

鐵礦:資本開支回升幅度稍顯遜色

我們認為,礦端資本開支不足、供給彈性較弱也是近幾年鐵礦價格在下游需求逆風中得以保持相對堅挺的重要原因。近幾年鐵礦價格長期維持在100美元/噸以上的水平,在黑色產業鏈內部的利潤分配中也佔據明顯優勢。對比四家主流礦山的鐵礦業務資本開支週期與產量來看,上一輪CAPX週期見頂於2011年,稍微滯後於2010年鐵礦年均價的高點。這輪資本開支推動礦山產量逐年釋放並於2018年見頂停滯。產量高點落後資本開支高點約7年, 與鐵礦項目的開發週期基本吻合。從一定意義上説,本輪鐵礦“牛市”的種子在上一輪資本開支週期見頂的2011年可能就埋下了。

本輪資本開支週期自2017年見底後開始上行,與價格回升的趨勢保持一致。按照上一輪資本開支與產量間隔7年的規律,產能投放週期應自2024年開始,這與今年鐵礦發運量的表現也基本符合。近幾年海外礦山項目接連投產並開始產量爬坡,譬如力拓的Gudai-Darri、BHP的South Flank、FMG的Iron Bridge II等項目。除主流礦山外,一些低品位的非主流礦山的供給也開始釋放,貢獻了許多增量,譬如Mineral Resources的Onslow項目。這使得2024年鐵礦成本曲線有一個比較明顯的右移,鐵礦的供需均衡價格也承壓下行。未來幾年,我們預計全球鐵礦供給將脱離停滯期並延續今年增長的趨勢,比如幾內亞的西芒杜,作為當前世界儲量最大、品位最高的待投產項目,最早可能在2025年底試運行。

但相比於上一輪,本輪資本開支回升的幅度仍相對遜色,特別是2020年以來,四大礦山的CAPX相比於鐵礦價格的上升彈性偏弱。我們認為這可能是由於礦山對遠期需求較為悲觀,對於產能投資也相對謹慎。一方面,中國的鐵礦消費面臨下降已基本是市場共識,另一方面,鋼鐵行業也面臨脱碳需求,西澳鐵礦資源為赤鐵礦,主要用來生產燒結粉,但燒結環節碳排放較大,在未來鋼鐵生產中可能並沒有太多用武之地,這都是西澳的幾家礦山在進行投資中需要考慮的問題。相比之下,可應用於DRI和氫冶煉的球團在近幾年比較受到青睞,是鋼鐵與鐵礦行業投資的熱點。印度和中國分別出於經濟發展和資源安全的訴求,在政策主導下對自有礦的開發力度反而在加大。總的來看,海運鐵礦市場供給端的資本開支意願並不足夠,儘管説需求端面臨較大壓力,但鐵礦價格的底部支撐相比於過去可能是抬升的,其回落的過程可能也比較曲折。

圖表22:四大礦山鐵礦業務資本開支與鐵礦價格

資料來源:CRU,Bloomberg,中金公司研究部

圖表23:四大礦山鐵礦業務資本開支與產量

資料來源:CRU,Bloomberg,中金公司研究部

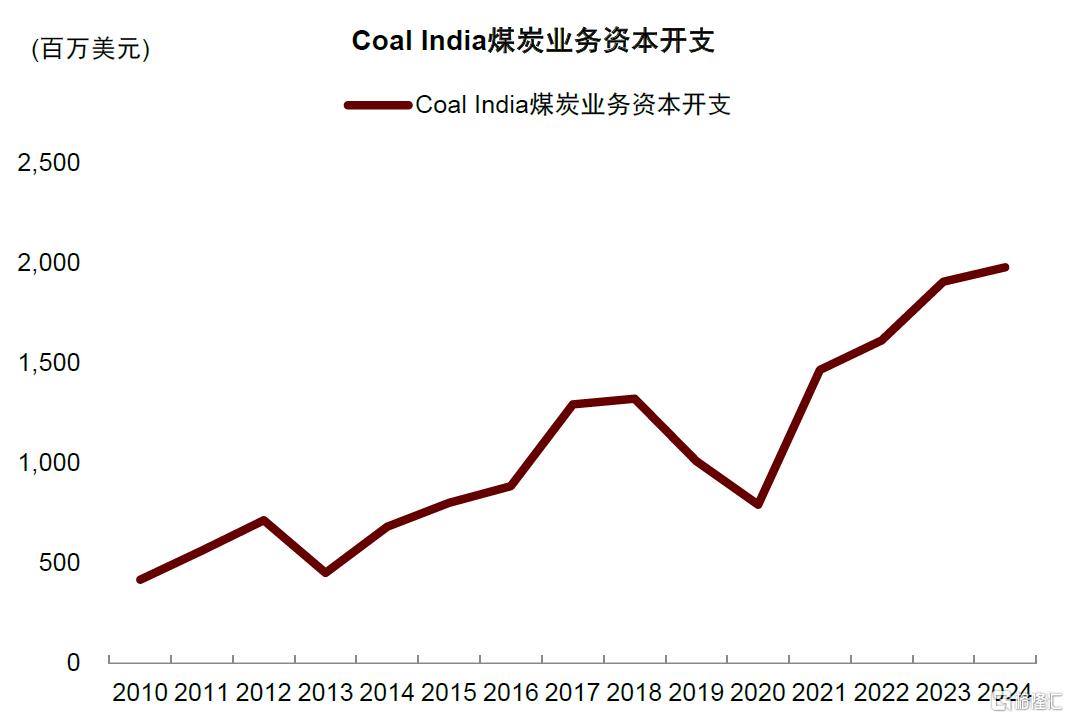

煤炭:新增產能投資主要在印度、印尼和蒙古

過去幾年的高煤價下,全球煤炭企業均收穫了豐厚的現金流,但在轉型壓力下,澳大利亞、美國等傳統煤炭出口國的產能投資提升幅度仍比較有限,煤炭企業的資本開支意願不高,也面臨諸多外部約束。俄烏衝突的短暫擾動過後,歐洲煤電需求重回下行通道,抑制了煤炭企業擴大生產的意願。但即便是需求前景相對樂觀一些的焦煤,企業對產能投資的興趣也並不大。從圖表可以看出,三家主要海運焦煤生產商的資本開支增長平平與處在高位的煤價形成了鮮明對比。從長期來看,我們認為海運焦煤市場的供給側可能缺乏足夠應對需求增長的彈性。

但在印度、印尼和蒙古等新興經濟體國家,煤炭作為經濟發展的基礎能源,亦或是重要的出口商品,可能仍有一席之地。我們看到這些地區對於煤炭行業的投入仍呈上升趨勢,以滿足本國或是出口需求。正如前文所述,印度的工業化和城市化進程離不開煤炭。印度煤炭資源稟賦高,當前約有1100億噸煤炭儲量,全球排名第5(次於美國、俄羅斯、澳大利亞和中國),且儲產比高達147(中國為37),意味着較大的待挖掘潛力。印度煤炭以露天礦為主,開採成本偏低。圖表24顯示了印度最大煤炭企業CIL近幾年水升船高的資本開支,我們預計印度煤炭產量將保持較高增速。印尼煤炭行業近幾年享受到了地緣衝突導致的煤價高企的紅利,出口量增長很快,對產能投資也相對積極。我們預計印尼煤炭將以滿足印太地區經濟發展和用能需求為主。蒙古方面,中國自身焦煤資源瓶頸疊加澳煤貿易流向轉變,蒙煤出口量增長較快。作為重要的出口商品,蒙古政府鼓勵開發國內煤炭資源。除公路外,中蒙邊境上AGV、鐵路等跨境運輸通道也在積極推進中,以甘其毛都口岸為例,若鐵路通車,跨境運輸能力最高有望突破1億噸/年。我們預計未來蒙煤的消費比例或隨進口量進一步提升,海運煤的進口需求可能會被替代,這可能是未來海運煤市場的一個下行風險。

圖表24:Coal India資本開支

數據説明:財年數據

資料來源:Bloomberg,中金公司研究部

中國方面,產能投資依然是由政策主導的。在“雙碳”目標下煤炭需求達峯在即,但短期煤炭“主體能源”的定位不會改變,依然是能源系統的壓艙石,國家鼓勵先進產能釋放。《關於建立煤炭產能儲備制度的實施意見》[7]中要求“保持煤炭產能合理充裕,增強煤炭供給彈性和靈活度,有效應對煤炭供應中的週期性和季節性波動等情形”,“到2027年,初步建立煤炭產能儲備制度,有序核准建設一批產能儲備煤礦項目,形成一定規模的可調度產能儲備。到2030年,產能儲備制度更加健全,產能管理體系更加完善,力爭形成3億噸/年左右的可調度產能儲備,全國煤炭供應保障能力顯著增強,供給彈性和韌性持續提升。”值得一提的是,近幾年新疆對煤炭產能開發熱度較高,未來可能將取代三西地區成為中國煤炭增量的主要來源。

原油:上游投資不足帶來供應瓶頸

2021年以來的高油價對於上游投資的刺激效果有限,據IEA數據,2023年全球油氣上游資本開支約5380億美元,低於2019年水平約7%,但布倫特油價中樞卻抬升了約28%。我們測算2024年全球石油供給的剩餘產能或已基本集中在了主動約束產量的OPEC+國家,而在美國原油產量在2023年創歷史新高後,增產速度可能已經步入放緩通道。

2024年美國大選為石油供應前景增添變數,共和黨在競選承諾中明確提出“讓美國成為全球迄今為止最重要的能源生產國”[8]。但歷史經驗顯示共和黨執政或並不一定意味着美國原油增產。我們認為共和黨再次執政,可能也難以改變今明兩年美國頁巖油產量的增長放緩趨勢。近年來高油價對美國油氣上游資本開支的刺激有限,新井鑽探不足,庫存油井釋放後也已經降至歷史低位。並且由於美國頁巖油主產區中聯邦土地的使用率已高達91%,即使共和黨當選,在短期內可能無法通過政策調整來有效緩解增產減速。

長期看,存在環保爭議的阿拉斯加州和墨西哥灣海上的石油產量或直接受大選結果影響,但供給增量的實際兑現或需要較長週期。概率相對較高的是,特朗普當選或有望促進阿拉斯加州的儲備項目如期投產,在2026-30年帶來15-20萬桶/天的新增產量。此外,如果特朗普再次增加阿拉斯加州和墨西哥灣海上油氣的租賃範圍,從政府釋放油氣租賃到最終投產或需要約10年週期,且政策後續的推進也存在不確定性。

本文摘自中金研究2024年9月22日已經發布的《新宏觀策略研究(七):大宗商品供需新範式,分化仍是主線》,分析師:

王炙鹿 分析員 SAC 執證編號:S0080523030003

繆延亮 聯繫人 SAC 執證編號:S0080123070015 SFC CE Ref:BTS724

郭朝輝 分析員 SAC 執證編號:S0080513070006 SFC CE Ref:BBU524

李林惠 分析員 SAC 執證編號:S0080524060004

陳雷 分析員 SAC 執證編號:S0080524020004

趙烜 聯繫人 SAC 執證編號:S0080123080030

龐雨辰 分析員 SAC 執證編號:S0080524070004

More Content