今年以來,以社保基金為首的“國家隊”的持倉動向越來越受到市場關注。

上半年,社保基金103組合殺入萬華化學第十大股東之列,增持金額高達16.82億元。

自從2021年2月見頂以來,萬華化學股價累計下跌超過40%。

大跌之後,社保基金逆勢重倉抄底,是否意味着是一個投資機會呢?

01

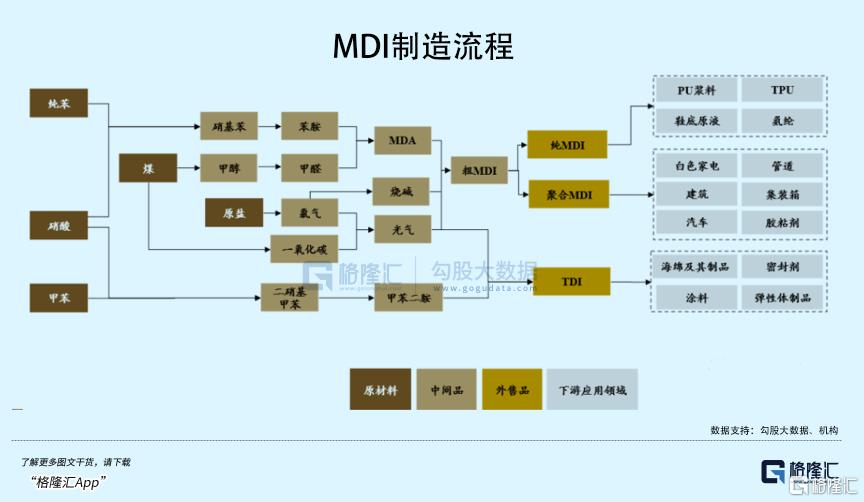

萬華化學傳統主營業務為聚氨酯(MDI)。MDI又分為聚合MDI和純MDI,兩者生產比例大致為7:3。

值得注意的是,海外與國內MDI的消費行業需求不太一致,與不少投資者認為的地產行業佔MDI用途大頭的認知有所偏差。

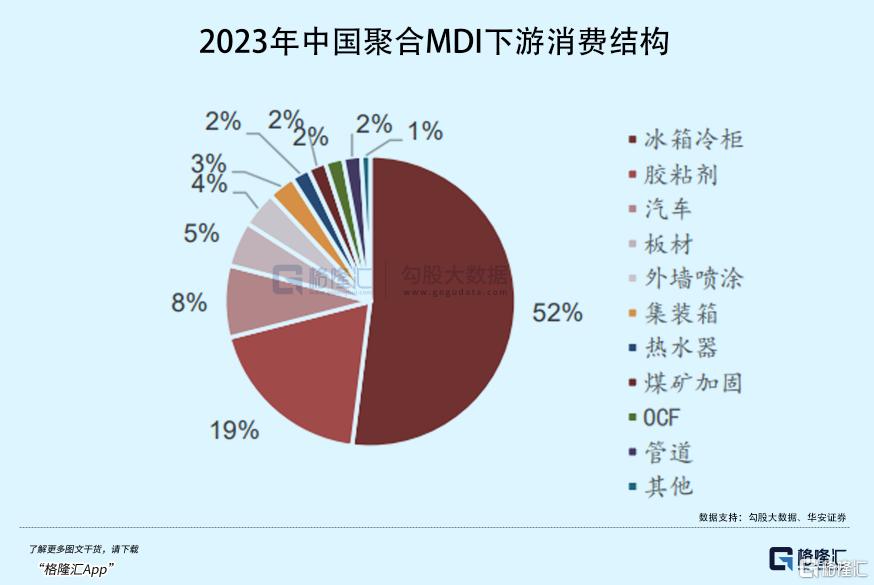

聚合MDI在全球消費結構中,建築及保温工程佔比高達50%,其次才是家電,佔比20%。

但在中國,聚合MDI應用領域最大的是白色家電(冰箱冷櫃,含內需及出口),為52%,其次才是膠粘劑、汽車、板材,佔比分別為19%、8%、5%。

除MDI業務外,萬華化學從2015年開始逐步切入上游石化業務。經過近十年發展,2023年該業務收入達到693億元,已經超過MDI業務的674億元。

不過,該業務並不是獨立的,而是為下游MDI、精化及新材料業務提供原材料,降低整體經營成本。

拉長時間看,萬華化學業績並非線性成長,而是呈現較為明顯的台階式以及圍繞MDI價格波動的特徵。

第一次MDI大規模投產落地發生在2006年,公司營收從2005年的33億元增長至2007年的78億元。第二次是2020年底乙烯二期項目投產,營收從當年的734億元暴增至次年的1455億元。

此外,MDI價格波動對業績的影響也不小。過去十年,MDI價格發生過兩次大牛市。

第一次,2016年上半年—2017年,MDI價格從最低點的9850元/噸大幅暴升至最高點的40000元/噸,累計升幅高達300%以上。第二次,2020—2021年期間,因為新冠疫情導致海外MDI工廠大範圍中斷供給,導致MDI價格從最低的10750元/噸大幅增長至27750元/噸,升幅超150%。

在兩次價格大升期間,萬華化學也均有MDI或一體化項目落地,業績享受了“量價齊升”。

因此,股價在此期間均迎來翻倍大行情。比如,2020年3月至2021年2月,股價從38元左右暴升至144元,股價累計大升了280%。

整體看,萬華化學業績表現仍有一定週期屬性,但成長屬性也偏強,股價大趨勢是往上走的。

02

全球MDI市場呈現高度壟斷市場格局,主要玩家包括萬華化學、巴斯夫、科思創、亨斯邁、陶氏,5家市場佔有率高達91%以上。

萬華化學在全球MDI市場的佔有率越來越高,由2009年的8%提升至2023年的30.5%,其餘5家則從2009年的22%、22%、19%、11%下降至18.6%、17.4%、13.5%、10.9%。

可見,過去10多年時間內,萬華化學市佔率獨自大幅提升,從行業第五躍升為行業第一,足以見得其競爭力有所加強。

此外,市場預計2024年底萬華寧波MDI產能將從120萬噸擴產到180萬噸,萬華福建MDI產能將從40萬噸擴產到80萬噸。到那時,萬華在全球及國內產能分別達到410萬噸、370萬噸,在全球市場份額將提升至35%,在國內份額達到70%。

萬華化學能夠持續擴張MDI產能,搶佔其餘對手市場份額,源於低成本核心能力。

全球MDI裝置一共有27套,平均每套產能規模為41萬噸,而最大三套裝置均由萬華擁有,分別為寧波項目、煙台項目以及福建項目,規模為120萬噸、110萬噸、80萬噸。

單套裝置產能越大,單噸生產成本相對更低。據財通證券統計,萬華寧波、萬華煙台項目位列全球生產成本最低前兩名,遠低於其他競爭對手,萬華福建則位列第七名。

MDI是化工領域盈利水平最強的細分賽道。要知道,萬華化學歷年ROE均超過20%,多數年份在30%以上。而化工行業整體ROE僅為8%。

MDI利潤水平如此之高,為什麼沒有其他競爭對手來搶奪市場蛋糕呢?

其實,自從萬華化學2000年攻克了MDI技術之後,便沒有其他玩家殺入該領域了,可見該賽道具備較高的行業壁壘。幾大存量玩家生產MDI均採用光氣法,而光氣容易揮發,又有劇毒,生產技術門檻也比較高。此外,副產物氯化氫對設備腐蝕嚴重,造成生產裝置造價高,技術難度頗大。

並且,MDI單個項目投資規模巨大。比如巴斯夫1萬噸MDI投資額就將達到2億元左右,一套50萬噸的項目,光投入就將達到100億元。如此重資產模式,也阻礙了其他玩家來搶食蛋糕。

那麼,萬華化學為什麼能夠保持行業最低生產成本呢?

第一,產業一體化,降低生產成本。MDI生產原料眾多,包括甲醛、苯胺、燒鹼以及一氧化碳等。而這些中間品萬華化學大多可以實現自給。比如,在煙台項目配置有36萬噸苯胺、25萬噸燒鹼以及24萬噸甲醛裝置。那麼,這也意味着萬華化學只要採購最上游的純苯、硝酸、甲苯、煤、原鹽等原材料就可以了。

萬華化學逐步涉足上游石化業務,目的不是為了與其他傳統石化廠商去搶蛋糕,而是為下游的MDI、精化以及新材料業務提供原料,大幅降低其成產成本,提升盈利能力與競爭力。

第二,通過技術手段降低固定資產投入,維持低成本提升產能搶奪市場。萬華化學的“技改大法”在業界有名,不僅能夠提升MDI產能,還能使單噸產能總投入金額大幅下降,使得擁有較好規模效應。

比如2021年2月,萬華化學煙台MDI裝置從60萬噸技改至110萬噸。擴產的50萬噸產能投資為0.7億元/萬噸,低於技改前萬華煙台的1.06億元/萬噸,更是顯著低於巴斯夫的1.96億元/萬噸、亨斯邁的2.12億元/萬噸。據萬華此前管理層透露,煙台萬華技改後相較於其他廠商有1500-2000元的完全成本優勢。

這相當於萬華化學實現了低成本擴張,也就有了搶佔其他競爭對手市場份額的底氣。因為MDI是大宗商品,沒有品牌溢價,只有做低成本,才能夠提升盈利能力與核心競爭力。

03

萬華化學業績基本面要改善,乃至反轉,仍然需要等待量價維度的實質性落地。量維度上,今明兩年擴張至410萬噸,確定性較強,較此前310萬噸有32%以上的增長。

價格維度上,目前看暫無很大的向上驅動力,大概率將維持箱體震盪態勢。供給上,全球MDI市場較為寬鬆,主要系萬華投產將要落地。需求上,伴隨着美聯儲、歐洲央行開啟降息週期,海外地產景氣度有望迎來較大反彈,將提振海外MDI需求。國內市場方面,冰箱冷櫃需求雖然有出口拉動,但國內仍然受到上游樓市持續疲軟的負面影響,整體需求不算好,但未來有一定概率緩慢復甦。

估值方面,萬華化學跟隨大市調整3年多了,PE從最高峯的60倍跌至目前的14.5倍,創下幾年新低。

從機構持倉維度看,截止8月16日,北向資金總計持有萬華化學7.76%股份(較年初10%有所減倉),持有總市值為172億元,位列所有重倉股第16名。公募基金方面,二季度末總計持有萬華化學3.5億股(僅次於2020Q4單季最高的3.6億股),較一季度末加倉1.6億股。

從業績增長潛力、估值維度以及機構持倉維度綜合看,萬華化學股價繼續大幅下行概率較小,中長期看當前投資性價比不算差。

但需要注意的是,鑑於A股大市跌跌不休,市場情緒悲觀低迷,對於萬華化學這類週期成長股同樣不友好,期待短期估值大幅修復不太現實,接下來需做好繼續煎熬的準備。(全文完)

More Content