在中國資本世界,有着眾多紛繁複雜資本派系,從阿里騰訊聯想小米等科技巨頭,到各種的金融資本大佬,每個都有自己的資本系生態圈。

小米系,就是其中較為著名的一個。

在A港股和美股市場,屬於小米系產業鏈或者曾經被小米投資過的上市公司,多達數十家。

但並不所有公司都能一飛沖天,比如從最早的華米科技、雲米科技,到後來的九號公司等,它們靠着“小米”的名號,不少公司飛快成長到上市但又很快從高光跌落。

這些企業,為什麼會有這樣的遭遇?

或許,我們可以從華米科技的身上找到答案。

01

作為最典型的“小米鏈”公司,曾經的華米可謂風光無兩,是和小米關係最為緊密的公司之一。

2013年,小米公司和合肥華恒電子聯合成立華米科技。

藉着智能穿戴設備的東風,2017年,華米科技出品的小米手環出貨量達到4500萬,成為國內最大的可穿戴設備公司之一。

這一年,華米科技的營收已達到20.489億元,其中82.4%來自小米手環。

但其實早在2015年,華米科技便開始大力發展自有品牌Amazfit,先後發佈了自主品牌的手環、手錶等產品,想要逐漸擺脱對於小米的依賴,可惜收效甚微。

這一方面是因為華米自有品牌定價過高,為了和代工的小米手環拉開差距,華米自有品牌的定價相比小米幾乎翻倍,二是因為小米手環已經搶佔了相當大的市場,低價定位也深入人心,華米幾乎等於左右手互博,難以打開國內市場,只能轉攻海外。

一直到上市,在華米招股書的風險説明一欄,還是標出“小米是華米最重要的客户和分銷渠道”,且,“華米與小米的關係惡化或小米可穿戴產品銷售減少可能對華米的經營業績造成重大不利影響”。

但此時,華米和小米仍是“蜜裏調油”,業績也蒸蒸日上。

2018年2月,華米科技先於小米上市,成為小米生態鏈裏第一個在美上市的公司。

此時距離華米科技成立不到5年,雷軍還親自發文祝賀華米。

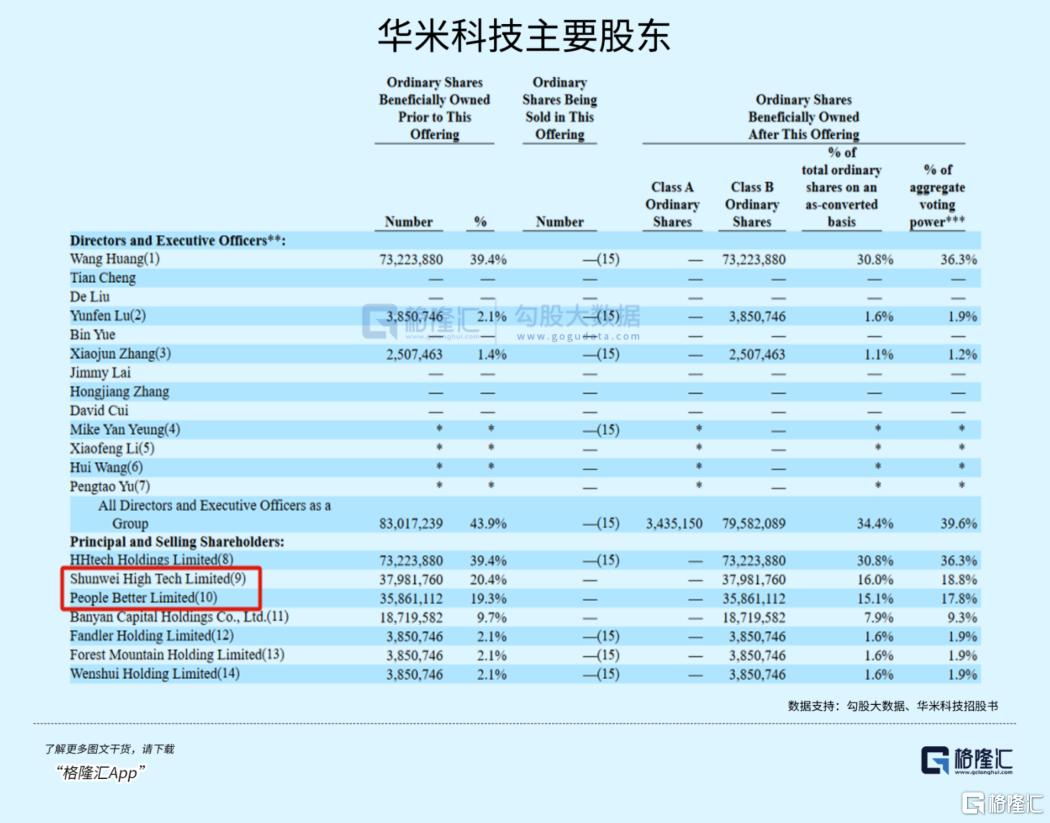

這時,雷軍創辦的順為資本持有華米20.4%的股權,為第二大股東,小米旗下的People Better limited持股19.3%,這也意味着雷軍系一共持股達39.7%,實際持股甚至超過了華米創始人黃汪所持有的39.4%。

但此後,情況卻急轉直下。

2018年,小米手環對華米科技的營收貢獻驟然下降到了59.7%,儘管2019年又短暫回升到了72.15%,但此後,便一直下跌。

這是除了因為Amazofit品牌的發展,還因為2019年底,小米發佈了小米穿戴App,同時還發布了旗下首款智能手錶產品小米手錶,但這款手錶的代工商變成了龍旗。

2020年11月,小米更是在手機部之下成立了可穿戴部,小米智能手錶和小米的關聯性還比華米智能手錶的更強。

小米和華米,一夕之間幾乎成了競爭對手。

2022年,小米將原本的“小米運動”改名為“Zepp Life”,由華米獨立運營,又新上架了官方應用“小米運動健康”,美其名曰“為了鼓勵生態鏈公司發展自有品牌”。

但很顯然,小米和華米的關係已經漸行漸遠。

同樣急轉直下的還有華米的股價。

2018年上市以後,華米科技的股價一路上升到2021年2月19.59美元/股的歷史最高點。

但隨後,華米的股價便一路狂跌,如今股價不到1美元,相比最高點市值腰斬超90%。

而小米旗下的People Better limited和雷軍旗下的順為資本早在2019年便已經開始逐漸減持華米股權。其中,順為資本在2019年一年間就減持了2318.32萬股。

華米,在失去了小米的持股之後,也失去了小米的訂單,隨後股價跌入谷底,業績也一蹶不振。

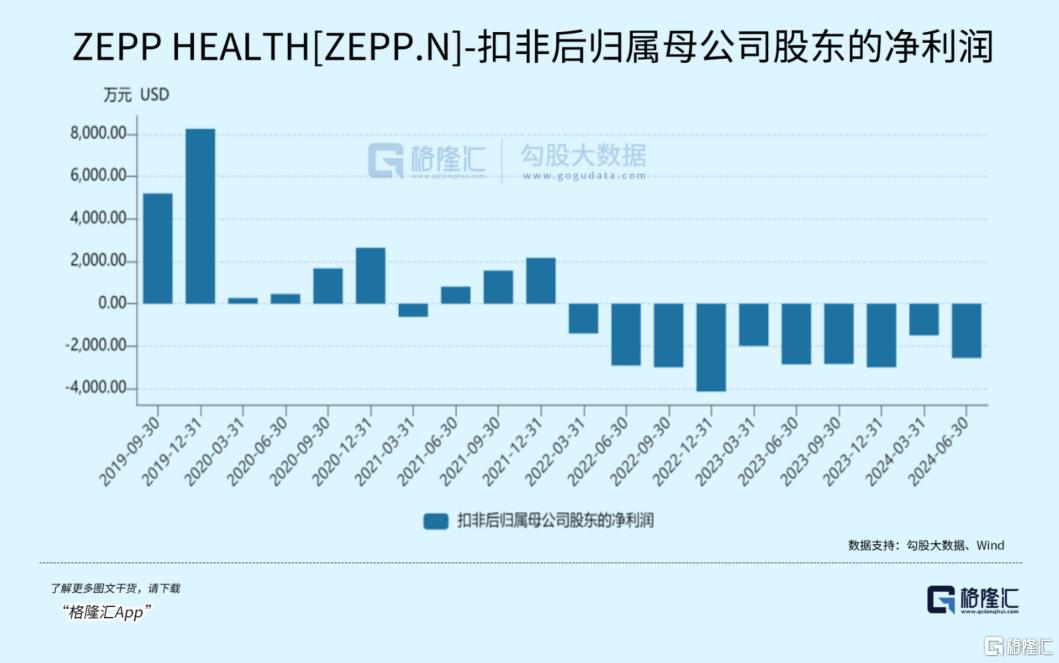

2024年第二季度,華米科技營收4060萬美元,同比下降56.0%;歸屬於公司的淨利潤為虧損1080萬美元,去年同期為虧損1000萬美元。

截至目前,華米已經連續10個季度虧損。

在小米投資的上市公司裏,這樣的例子還不在少數。

02

2018年,雲米科技在美股上市,成為繼華米科技之後第二家赴美上市的小米生態鏈企業,上市之初,雷軍系持股近40%。

此後,雲米科技股價一路上升,在2021年2月升至18.99美元,而在此期間,小米也曾多次小規模減持。

第三家上市的小米生態鏈公司是石頭科技。2020年2月,石頭科技在科創板上市。同年10月,九號公司也於科創板上市。

此時,距離石頭科技成立僅過去6年,九號公司也僅成立8年,其中石頭科技是靠代工小米掃地機器人起家,九號公司則是早期就獲得了順為資本的大額投資。

但毫無疑問的是,他們都是靠着小米的“光環”得以快速發展並上市。

九號公司隨後的走向也和華米及雲米極為類似。

上市之後股價一路高升,直至2021年股價升至最高點,隨後一路下跌。

2021年這一年發生了什麼呢?

2020年底,中央經濟會議將“強化反壟斷和防止資本無序擴張”列為 2021年八項重點任務之一,隨後的2021年,成為了反壟斷大年,知名互聯網企業紛紛被判處鉅額罰金。

這一年,華米科技、雲米科技、石頭科技、九號公司均已上市,素士科技、易來智能、趣睡科技等遞交招股書,已經登錄和即將排隊登陸資本市場的小米生態鏈企業一時間達到數十家。

這樣的景象甚至一度引起傳言,稱監管層對科創板、創業板在審涉及小米產業鏈的項目做了排查,涉小米產業鏈IPO政策受限。

儘管後來被證實是虛假傳言,但毫無疑問的是,此後,“小米鏈”想要上市已經受到不小的阻力,如被定義為“小米集團的非典型生態鏈企業”的趣睡科技,就曾在2021年底和2022年1月底兩度被證監會問詢。

在第一次問詢中,證監會多次提及小米,要求趣睡科技説明一直以來以小米渠道為主要銷售渠道,拓展第三方線上平台及無關聯銷售渠道力度較小的原因。

第二次問詢中,證監會再次要求趣睡科技説明其在小米平台銷售、推廣、返利等方面是否存在特殊待遇或優惠,甚至要求分析公司對小米是否存在利益輸送情況等。

一直至2022年8月,趣睡科技才順利登陸創業板。

對於企業而言,時至今日,還有相當多小米生態鏈企業仍舊陷在失去小米支持的迷途之中,尋找真正屬於自己的業務方向。

單從這些公司來看,主要問題是,在為小米代工之時,他們的業務太過於依賴小米,甚至可以説是小米的代工廠,在小米的絕對優勢下,難以發展自有品牌。

在開始脱離小米之後,這些公司就意味着失去主要業務支柱,如果其他非小米業務尚未能擔大任,公司就只能在日漸下降的營收和利潤之中艱難支撐。

03

上述所提公司的業務和股價走勢情況,其實與A股裏被蘋果剔出“果鏈”,或者被某大廠剔出供應鏈的上市公司遭遇是非常類似的。

背後的原因相當簡單,大廠手握訂單資源,想要依附過來的小企業太多,它們通過激烈競爭,以犧牲利潤話語權為代價選擇大廠深度綁定,雖然不少中小企業背靠着大廠的東風扶搖直上,但當大廠的扶持和訂單一旦撤去,它們的業務就很快一蹶不振,營收、歸母淨利潤紛紛大幅下降。

這就是小公司一個非常無奈的發展困境。華米科技,雲米科技這些,只是其中的一個代表。(全文完)

More Content