今天的A股盤面,冰火兩重天。

一邊是各大紅利股繼續大退潮,拖累滬指一度跌超1%;一邊是以鋰礦鋰電為首的新能源板塊大爆發,刺激創業指數大升1.2%。

實際上,新能源板塊的回暖已有一段時日。

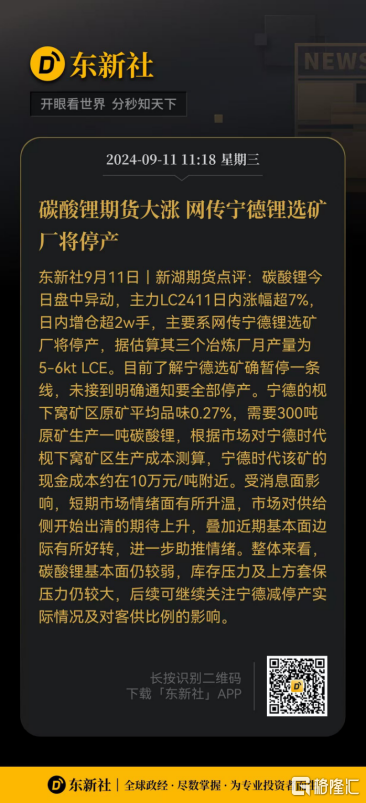

從光伏組件宣佈升價,到固態電池又有新突破,相繼引發了新能源大板塊的熱炒行情。而今天則是寧德時代宜春鋰礦廠停產引發市場巨震,並被解讀為鋰礦產能出清的一個重磅里程碑信號。

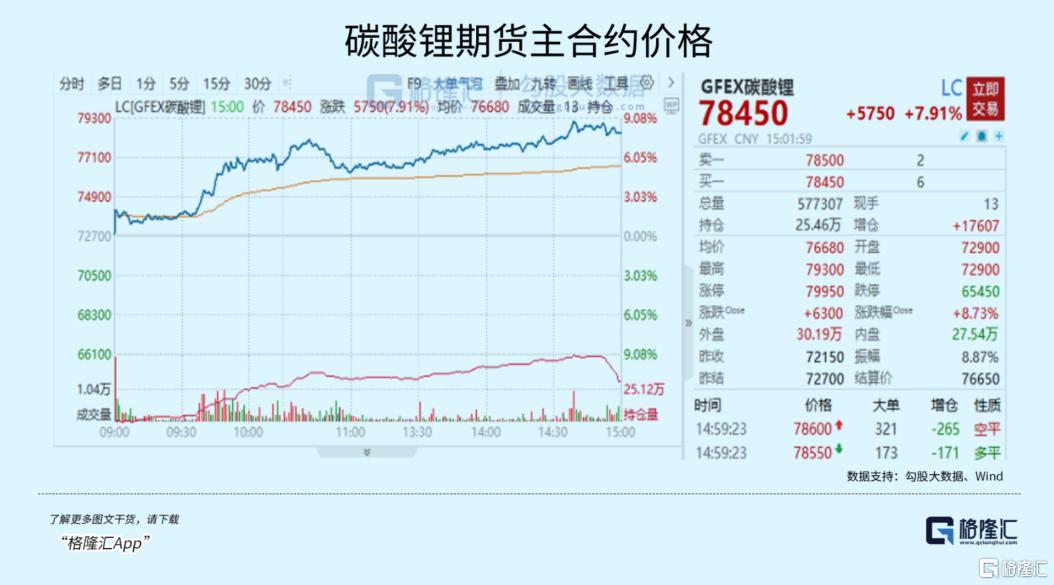

碳酸鋰期貨主合約價格在上週一度跌破7萬元後,市場不僅沒有恐慌,反而有資金開始大幅湧入,在今天甚至出現了罕見的飆升8%,衝回接近8萬元的水平。

A股今天的升幅榜清一色也是鋰電概念,多隻相關概念股升幅超過10%,儲能電池ETF(159566)收升3.51%,儲能板塊明顯托住了A股的市場情緒。

從2022年Q4起,鋰電產業鏈股價隨着碳酸鋰價格泡沫刺破開始不斷單邊跌落,至今歷盡整整2年,期間大量鋰電個股從高位跌落遠超腰斬,甚至超過80%,遍地無聲哀嚎。

如今,隨着諸多重要利空因素逐一落地,行業時候也終於要等到了從至暗走向黎明的反轉時機。

01

預期的利空終於落地

在新能源大爆發的最風光時刻,“有‘鋰’走遍天下,無‘鋰’寸步難行”,成為全市場公認的調侃。

當時,全球從國家和企業層面都紛紛開啟對鋰資源的爭奪戰,其中上游趁機抬價控貨,大量中游企業也囤積居奇,而下游企業也在全球瘋狂收購鋰礦,密集增設鋰電產能,共同推動了鋰電全產業鏈的瘋狂升價。

但極端的泡沫隨後很快被刺破。隨着碳酸鋰產能開始陸續大規模落地,同時中國新能源車和風光伏儲能電池的需求增速放緩,行業供需局面被快速扭轉。

從2022年底開始,碳酸鋰便從極致的60多萬快速跳水式回落,僅1年時間就跌回到了10萬以下。

最終,鋰電行業一場慘烈的供給側淘汰開啟。

事實上,上游鋰礦減產的消息從2023年就開始陸續出現,不少企業的計劃產能也紛紛擱置,其中在高位收購的礦資源產線就首當其衝。

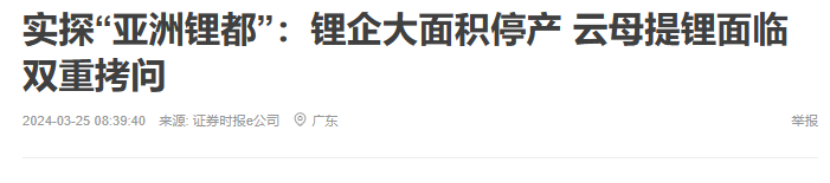

在今年初,市面上就“亞洲鋰都”的宜春地區就有鋰企大面積停產的報道,主要原因就是“由於碳酸鋰價格已經擊穿了絕大部分企業的成本線,宜春大量涉鋰企業已經停產,仍在開門營業的企業,也不約而同地大幅壓減產能。”

寧德時代就是其中一個非常重要的玩家。寧王早在2021年就開始宣佈砸出135億在江西省宜春市投資建設寧德時代新型鋰電池生產製造基地(宜春)及相應碳酸鋰等上游材料生產基地,項目規劃用地面積約1300畝,建設週期預計自開工建設起不超過30個月。

只是沒想到,實力如此雄厚的寧王,也要讓該地項目暫時停產了。

據悉,市場對寧德時代梘下窩礦區生產成本測算是現金成本約在10萬元/噸附近(另據業內測算,寧德時代單噸碳酸鋰生產現金成本約8.77萬元/噸。),無論哪一個,目前市場價都已經跌破成本線,這也是寧王及時選擇停產“止損”的原因。

然後很快,市場就傳出瑞銀集團對此事件的分析報吿,認為寧德時代鋰業的停產對行業形成利好,可能導致鋰價上升11%-23%,此報吿很快得到市場認可,引發了今天鋰電產業鏈全大升行情。

當然,寧德時代今天的股價同樣也上升了3%,這説明市場對該消息對寧德時代的態度並非是利空,反而是普遍看好。因為停產消息落地不僅意味着公司及時止損維護了利潤,更重要的該消息就被市場提前預期並消化了。

實際上,其他鋰礦同行的情況也與寧德時代相近。

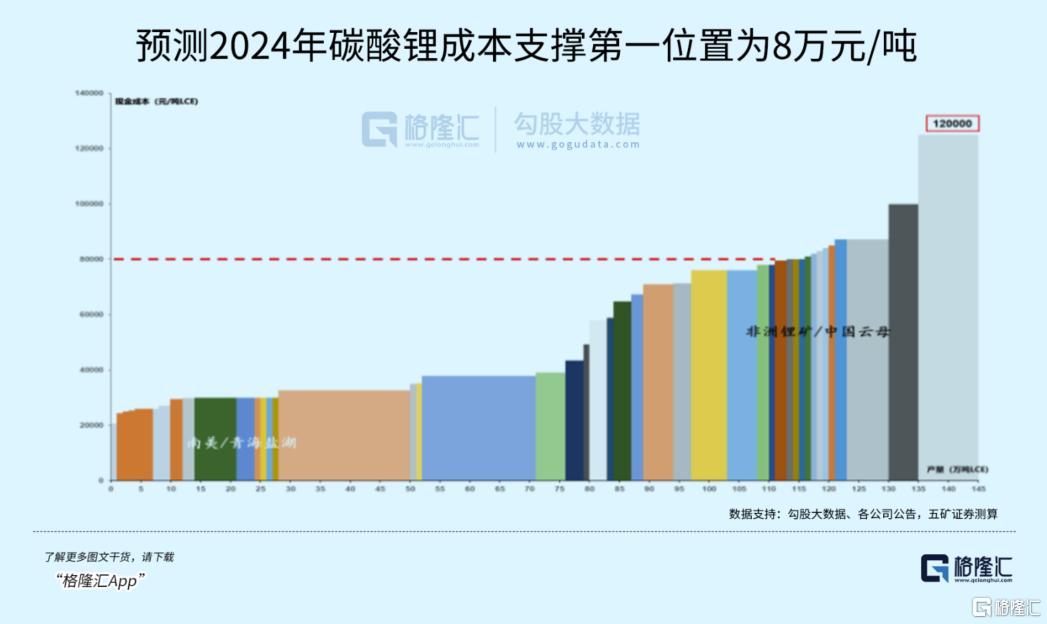

從碳酸鋰的生產成本來看,來自非洲鋰礦或中國雲母礦的成本線普遍在8-10萬元/噸附近,低品位的礦在12萬元/噸以上。

目前碳酸鋰的現貨價格已經跌穿這條成本帶,很多的高成本的小鋰礦企也出現了加速退出的出清階段。

而作為鋰電產業最強實力玩家的寧王宣佈暫停部分產能,可以説是行業供給出清到了一個重要里程碑。

其實鋰電行業還有另一個一直壓制鋰電板塊行情的重要因素及市場擔憂點——海外對中國新能源車產業的監管態度。

不過在近日,歐盟、美國、加拿大等相繼發佈對中國新能源車出口的關税指引,儘管關税態度上如預期加嚴,但這也是市場很早就在交易的利空因素。

也就是説,外圍的負面也是市場早在進行消化了。

於是,有了這兩大方面重大利空落地,也就有了利空落地變利好的市場邏輯。

02

困境反轉的業績驗證

在全球新能源車尚未井噴大爆發之前,工業級碳酸鋰的價格大概在4-6萬元/噸區間。

如今新能源時代對於鋰電材料的需求規模早已已翻天覆地,而且全產業鏈的價格都上了一大台階,碳酸鋰當前的價格區間已經開始讓行業開啟慘烈供給側出清,所以價格再跌下去的空間已經基本不會太大了。

據不少券商機構預測,鋰電材料價格長期成本中樞上移是大勢所趨,2024年碳酸鋰成本第一支撐位約為8-8.5萬元/噸。這裏面,在供給側暴力出清之後,存活下來的行業龍頭反而會進一步吃到更多的市場蛋糕。

據券商研報,得益於在手的高價精礦庫存消耗完畢,今年二季度以鋰礦公司為主的A股12家能源金屬企業的季度扣非淨利潤開始整體轉正,很好反映了行業開始迎來困境反轉的跡象。

比如億緯鋰能,2024Q2公司實現營業收入123.42億元,同比增長4.68%;歸母淨利潤10.72億元,同比增長5.97%;實現扣非歸母淨利潤7.98億元,同比增長23.76%。

國軒高科上半年實現營收167.94億元,同比增長10.20%,歸母淨利潤2.71億元,同比增長29.69%;其中Q2實現營收92.86億元,同比增長15.18%,環比增長23.68%,歸母淨利潤2.02億元,同比增長51.35%,環比增長192.18%。同時,國軒高科的Q2毛利率17.77%,同比增長5.62pct;淨利率2.98%,同比增長1.29pct,環比增長2.5pct。邊際改善跡象非常明顯。

同時,雖然市場在擔心宏觀經濟下行壓力影響新能源產業景氣度,但實際上從鋰電行業側面來看,無論是動力電池還是儲能電池,行業的銷量增速實際上仍是很可觀的。

國外方面,雖然過去幾年各種地緣政治因素困擾,但新能源車和清潔能源的全面推廣政策不變,市場一直都存在巨大機遇。

近幾年,中國鋰電企業也在大規模出海佈局,取得了非常不錯的成績。它們在海外收購礦產然後再當地生產鋰電,既規避了一些國家對中國企業的監管風險,也能得益於靠近資源或需求市場,規避不必要高關税而大幅節省成本。

所以今年出口型的鋰電企業在業績表現上都普遍不錯。

比如上面提到的億緯鋰能,上半年公司動力電池出貨13.54GWh,同比增長7.03%,儲能電池出貨20.95GWh,增速高達133.18%。海外市場方面,公司正式推出全球CLS業務模式在美國密西西比州順利動工,鋰電年產能達21GWh。

現在,海外國家對於中國車企的關税政策態度已逐步明朗,接下來中國鋰電企業的海外佈局動作大概也會相應加快,這可能會在此後給公司的業績帶來潛力可觀的增長點。

03

投資鋰電可以關注什麼

現在的A股市場環境,無論是抱團紅利資產還是成長概念,其實最本質的邏輯還是擁抱標的業績上的確定性,所以那些核心的龍頭,總能在大幅回撤之後能重現獲得資金的擁抱。

新能源大產業的長期成長空間巨大,也是全球國家助推的方向,所以長期的確定性是無疑的。

地緣問題導致行業發展短期受阻至多是短期的困擾,但行業的龐大需求只會被後移並不會消失。

所以投資開始困境反轉的鋰電行業,尤其是其中一體化產業鏈能力突出,擁有上游資源稟賦優勢的行業龍頭,或會一個較為不錯的方向(目前各鋰電企業的業績對比看,產業鏈中核心龍頭在營收、利潤表現上普遍也都強出一籌)。

當然,如果考慮更安全選擇,還可以重點關注儲能電池方向的投資機遇,因為儲能電池無論是在國內,還是國際市場,都是未來巨大剛需。而且海外對中國儲能電池的監管態度相對更緩和,且海外的儲能市場空間龐大且目前仍處於起步階段。

比如大家可以選擇一些新能源ETF一舉佈局這些核心資產,比如儲能電池ETF(159566,A類:021033,C類:021034)。作為A股唯一一個年內正收益的電池主題ETF,儲能電池ETF(159566)跟蹤國證新能源電池指數,首個聚焦儲能電池的ETF產品,自8月26日以來累計上升7.7%,領升同類產品,成立以來上升8.85%,跟蹤的指數同期上升7.23%,超額收益率為1.61%。

該指數的成份股匯聚我國電池領域龍頭企業,如電池製造龍頭寧德時代、逆變器/PCS龍頭陽光電源、集消費、動力和儲能電池技術合一的龍頭億緯鋰能、電池系統集成龍頭巨星科技、電池温控消防龍頭英維克等,是純正的電池指數。

從風格特徵看,相比其他新能源主題指數,該指數具備更鮮明的中小盤風格,市值100億-500億的公司權重合計33%,具備高彈性的特徵,反攻動能更強。

04

尾聲

美國降息越來越近,甚至有可能超預期降息,收縮美元與非美貨幣的息差,刺激國際資金抱團美元資產退潮。這樣的大背景下,A股港股是有止跌契機的。

實際上近期的A股紅利股集體大跌後,市場迎來反轉的希望反而比之前更大一點。不僅是因為市場開始強烈預期新一輪的救市措施,也因為近期國家隊確實也開始在大規模入場。

而大量資金從紅利股釋出來後,會轉入其他相對也有業績增長確定性的行業板塊,那麼已經開始驗證行業回暖的鋰電板塊有不小概率也會是其中的一個。所以如果看好這個行業的困境反轉邏輯,不妨多關注這個板塊的ETF。(全文完)

More Content