8月23日,浦林成山(1809.HK)公佈2024年中期業績。財報顯示,浦林成山實現收入約53.63億元,同比增長23.7%;毛利13.2億元,同比增長60.4%;股東應占溢利8.11億元,同比大幅增長148.0%,淨利潤率達15%。此外,浦林成山宣派中期股息每股0.15港元。

去年至今,輪胎行業的下游需求持續旺盛,同時輪胎企業加快擴充產能以及創新產品,馬太效應愈發凸顯,浦林成山脱穎而出,交出一份高分"答卷"。公司經營亦受到市場認可,到截稿日今年股價累計上升超過20%。究其原因,浦林成山做對了什麼?

乘製造業出海東風,持續釋放業績增長空間

中國製造業出海成為大勢所趨,2023年,在泰國吸引的外商直接投資6632.39億泰銖,其中中國佔20%,為泰國最大的投資來源國。分行業來看,新能源汽車總金額822億泰銖,佔比12.39%。中國輪胎企業亦是製造業出海的核心力量。

從浦林成山的財報來看,上半年來自於山東輪胎生產基地及泰國輪胎生產基地的收入,分別佔到輪胎收入的約64.9%及35.1%,而去年同期為72.0%及28.0%。在收入和利潤增長背後,泰國工廠成為越來越重要的盈利引擎。

值得注意的是,於今年5月,美國對產自泰國進口的卡車和公交車輪胎進行的反傾銷税調查發佈了初裁結果,浦林泰國反傾銷税率為0%,普利司通為2.35%,其餘參加企業平均税率為2.35%。而根據美國2024年8月初發布的對泰國的乘用車和輕卡輪胎反傾銷税率第二次行政複審的初裁結果(調查期為2022年7月1日至2023年6月30日),浦林泰國的反傾銷税率為4.95%,終裁結果預計2025年初公佈。美國對自泰國進口輪胎的反傾銷税率的下降,有望帶動浦林成山輸美訂單量回升,泰國生產製造基地的競爭力及盈利有望進一步提升。

行業馬太效應凸顯,浦林成山實現量利雙增

輪胎是重要的汽車安全件,顯著影響整車性能,以配套新產汽車和替換舊胎保證輪胎市場需求。

從全球視角來看,今年上半年輪胎市場需求平穩上升。根據米其林財報,2024年上半年全球輪胎(半鋼+全鋼)銷量9億條,同比增長2.69%,其中半鋼胎銷量7.94億條,同比增長2.70%,全鋼胎銷量1.06億條,同比增長2.61%。

具體到中國市場,消費需求持續旺盛。據國家統計局數據顯示,1-6月中國橡膠輪胎外胎產量約為5.26億條,同比增長10.5%;中國輪胎出口量增長約5.3%,出口金額增長約6.5%。

(左:中國橡膠輪胎外胎產量;右:中國新的充氣橡膠膠輪胎出口數量,單位:萬條)

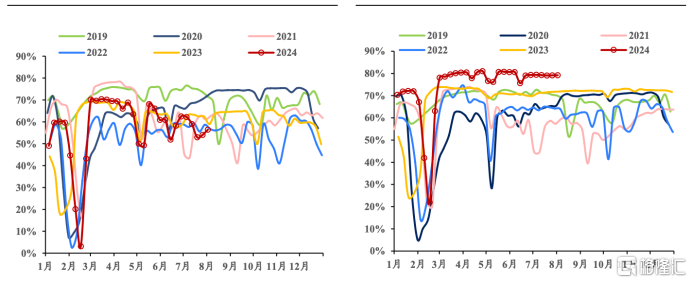

按產品進一步劃分,半鋼胎的表現較全鋼胎更為強勢。半鋼胎上半年開工率保持高位,全鋼胎則有所下滑,比如6月半鋼胎開工率79.21%,同比增加7.77個百分點,全鋼胎開工率57.03%,同比減少5.79個百分點。

(左:中國全鋼胎開工率;右:中國半鋼胎開工率)

回到浦林成山自身來看,半鋼和全鋼子午胎的銷量收入雙增長,在收入方面,半鋼子午胎收入同比增速高達47.6%,全鋼子午胎收入同比增速為10.4%。同時,在乘用車輪胎市場需求旺盛,商用車輪胎市場整體需求疲軟的背景下,國內和國際市場都取得可觀的收入增長。

(數據來源:公司2024年上半年財報)

(數據來源:公司2024年上半年財報)

這意味着,浦林成山既享受到乘用車市場的β,又憑藉自身優勢實現跑贏行業的α增長,而在商用車領域的長期深耕,使其相關收入仍能保持逆勢增長。國際業務的持續增長,也説明其輪胎產品獲得更多海外客户的認可,在全球競爭中表現出強大產品力。之所以能夠取得全面增長,筆者認為體現在以下幾方面:

首先在產品端,浦林成山積極推進新產品的研發,2024年上半年共完成300個產品的研發並上市,其中全鋼胎14個,半鋼胎286個。這順應了新能源乘用車市場需求擴張的趨勢,豐富產品線並強化市場競爭力,不斷提升細分市場份額。此外,面向海外市場需求,公司還規劃並儲備了13款全鋼輪胎及9款半鋼的花紋與產品。 浦林成山近幾年大刀闊斧優化產品結構,依靠研發與技術,進化產品性能,構建了一個集高價值、深內涵於一體的產品矩陣。其中,全鋼子午線輪胎,精準聚焦重點細分市場,傾力打造低滾動阻力、高耐磨性能的新一代綠色環保產品,滿足市場對高效、節能、環保輪胎的需求。代表產品有「H載重系列」商用輪胎、商用輪胎高端產品「PRO精品系列」。於半鋼子午線輪胎領域,浦林成山打造新一代高性能輪胎和新能源輪胎,代表產品有成山華系列的首款城市SUV輪胎 —"華悦SUV" 、」, 首款超高性能輪胎"華韌PLUS",新能源輪胎 –PRINX " XLAB EV"、" XNET EV",獲得了客户的高度評價。在國際市場推出浦林和成山系列北美4S、歐洲浦林UHP和4S Van產品、歐洲成山系4S Van產品,以及成山系冬季胎全系列新產品,進一步豐富半鋼季節性產品線,體現出浦林成山的戰略管理以及靈活應對能力。

其次在渠道端,浦林成山通過創新業務模式以及數字化來賦能銷售。目前燈塔e站門店達6915家,累計貢獻約佔國內商用車輪胎替換渠道總銷量的65%,同比提升8個百分點。門店通過數字化轉型,綜合運營能力提升。同時,浦林成山持續優化"小浦雲店"、"小浦管家"系統功能,並上線"小浦寶2.0"為乘用車客户提供"用胎貼心五部曲", 包含鼓包/撞破理賠、799天超長保障期、終身免費補胎、以舊換新復購補胎、無憂五年安心質保,賦能乘用車替換輪胎業務。

上半年浦林成山開發海外經銷商37家,在美國市場推出Secondary Supply項目,通過一級經銷商倉庫資源提高二級經銷商包括零售商在全美銷售覆蓋率。

最後在產能端,浦林成山的山東輪胎生產基地的半鋼子午線生產線在今年二季度完成產能優化升級改造;同時泰國輪胎生產基地的三期項目(半鋼子午線輪胎200萬條/年)產能持續釋放,預計將在今年第四季度達產,這為公司未來產能增長打下堅實的基礎。

所以,在創新產品、銷售渠道以及產能儲備等多重積極因素影響下,浦林成山在乘用車和商用車市場還將有實力不斷釋放增長動能。

盈利質量持續攀升,全球輪胎消費需求保持旺盛

2024年上半年,浦林成山的多項盈利指標較去年同期進一步提升,包括EBITDA利潤率22.3%、毛利率24.6%、淨利率15.1%、半年ROE14.1%。

展望市場後續表現,最新預測數據顯示,新能源車零售銷量在8月預計達到約98萬輛,同比大幅增長36.6%,環比高達11.6%。在政策支持、技術進步及市場需求等多重因素驅動下,新能源車市場呈現快速發展的趨勢。加上截至6月底,全國機動車保有量達4.4億輛,對應着潛在巨大的輪胎配套替換需求。

國內商用車市場仍面臨較大壓力,表現在增長動能不足及庫存積壓問題,不過多方給予全年較樂觀的預期,行業將呈現恢復性增長態勢。業內人士指出,歷經3年週期性調整,2024年商用車市場將趨於穩定,有望實現5%左右的增長。隨着以舊換新等利好政策落地實施,對商用車銷量增長提供有力的支撐,帶動輪胎配套需求回升。

同時,海外市場對輪胎消費需求有望繼續保持旺盛。實際上,2024年以來,美國市場進口自中國和東南亞三國的輪胎數量同比增長38%,相較2023年全年28%的增速有明顯提升,2023年初美國進口市場恢復到正常補庫階段。此外,歐洲繼續表現出穩定的替換需求增長。

(美國乘用車輪胎需求量及進口占比,單位:萬條,%)

此外,上半年輪胎原材料價格沒有很大波動,不過目前橡膠、炭黑價格或有抬頭跡象,機構預測天然橡膠的長期價格中樞有望向上,炭黑市場價格前期窄幅上調,後期維穩後下行。但對浦林成山來説,憑藉產品溢價和產品結構優化,逐步在中高端市場獲得更多份額,受到成本端的影響較小。

(左:輪胎原材料價格指數,2016年初=100;右:輪胎原材料價格,單位:元/噸)

(7月輪胎原材料價格指標,圖源信達證券)

綜上所述,今年外部環境對中國輪胎廠商帶來更多是積極影響。浦林成山目前已經擁有國內、泰國兩大生產製造基地,旗下有浦林、成山、澳通、富神組成多品牌矩陣,在行業中 具備競爭優勢,並且產品銷量增長,進一步釋放規模效應。可見,浦林成山業務規模和盈利能力向上的邏輯是相當暢通的,未來或有望延續過去的好成績。

總結

置身當前宏觀環境之下,對投資者來説,基本面良好、具備持續分紅能力的防禦性優勢突出,長線資金對這類資產頗為青睞。中金、中信建投等多家機構都發表研報,看好上述投資策略在目前仍然相對佔優。

201-2023年,浦林成山營收CAGR為15.5%,歸屬於股東的淨利潤CAGR為21.12%,業績表現出不俗的成長性。派息方面,預計全年股息率達到5%-6%。

浦林成山作為全球領先的輪胎廠商,在產品、市場層面多維度的佈局,實現了業績高質量增長。同時,浦林成山自上市以來,年年盈利,年年派息,持續給股東和投資者帶來回報和價值,這背後也是源自業績提供的底氣。業績持續增長疊加持續派息,浦林成山已經俱備高股息、高增長的雙重優勢。

(圖片:浦林成山及8家可比公司2024年上半年的盈利能力對比)

從長期投資者的角度看,選取8家輪胎企業作為可比公司,浦林成山的市值為52.27億港元,上半年ROE排名第一,毛利率和淨利率排名第二,EBITDA率排名第三。優於同行的數據表現,體現出浦林成山極強的盈利能力和市場競爭力。

(圖片:浦林成山及8家可比公司的PE、PB對比)

進一步將浦林成山和8家可比公司的PE及PB表現對比,浦林成山的內在價值大概率被低估,對投資者來説,將較強的配置吸引力。所以,基於浦林成山對未來明確的戰略規劃,公司具備相對可靠的安全邊際,或可實現超預期的盈利能力,給投資者帶來更多價值回報。

More Content