今年以來,在消費大環境持續低迷背景下,白酒賽道持續跌跌不休。其中,瀘州老窖累計跌幅超過31%,超過中證白酒指數的-24%,亦是頭部白酒龍頭中跌幅最深的。

除宏觀、行業因素外,瀘州老窖自身經營是不是遇到了什麼問題,以致於市場對其的估值相對悲觀?

01

自上一輪白酒復甦以來,瀘州老窖實現了強勁增長。

2017-2023年,營收、歸母淨利潤年複合增速高達19.5%、31.5%,遠遠快於茅五。再看2024年一季度,業績同樣保持着20%以上的高速增長。

8月29日,瀘州老窖發佈2024年半年報,上半年實現營業收入169.05億元,同比增長15.84%;歸母淨利潤80.28億元,同比增長13.22%。

分季度來看,今年Q2瀘州老窖營業收入為77.16億元,同比增長10.51%,歸母淨利潤34.54億元,僅同比增長2.24%,扣非淨利潤34.42億元,僅同比增長2.68%。

儘管瀘州老窖上半年營收增速達到了其年初確定的2024年“營收增長不低於15%”的發展目標指引。但其上半年淨利潤增幅不及多數券商預期。

據統計,此前包括華創證券、國泰君安、招商證券、華泰證券、國信證券等11家券商在內,對瀘州老窖上半年淨利潤做出預測,普遍預計上半年淨利潤同比增幅在18%-21%,而公司13.22%的淨利潤增幅表現,不及預期。

從過去以及現有基本面看,資本市場似乎沒有理由如此悲觀。但市場交易的是未來預期,即擔憂業績無法持續保持高增,瘋狂殺估值。

拋開營收、利潤看,我們通過其他核心指標來推測瀘州老窖真實經營狀況。

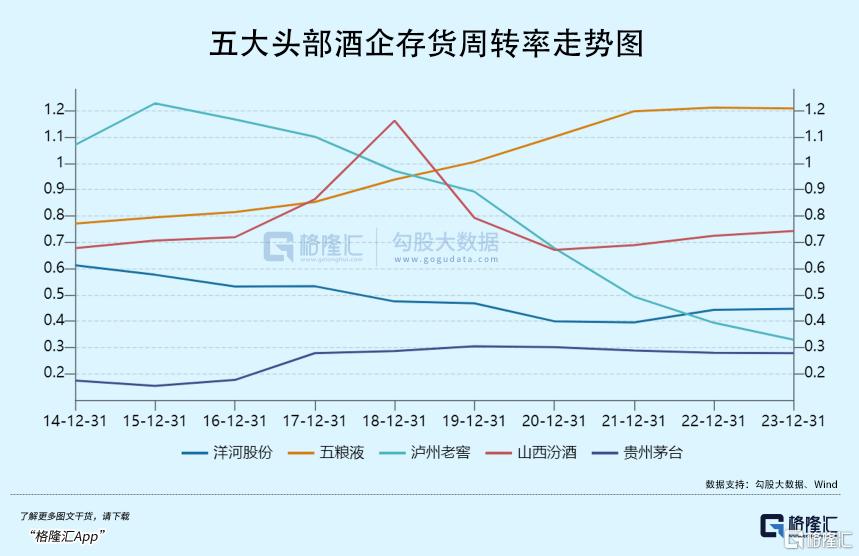

第一,存貨及存貨週轉率。2023年,瀘州老窖存貨為116.22億元(今年一季度繼續上升至118.27億元),而疫情之前數年內均保持在30億左右,從2020年開始大幅增長,可見渠道動銷明顯放緩,積壓了不少貨在酒廠裏面。

存貨大幅攀升,存貨週轉率則持續下行。與頭部同行對比看,瀘州老窖下滑幅度最大,且下行斜率也是最陡峭的,而其餘酒企要麼大幅改善,要麼保持相對穩定。

根據存貨以及變動情況來進行合理猜測,瀘州老窖積壓在渠道上的量可能更為嚴峻一些。

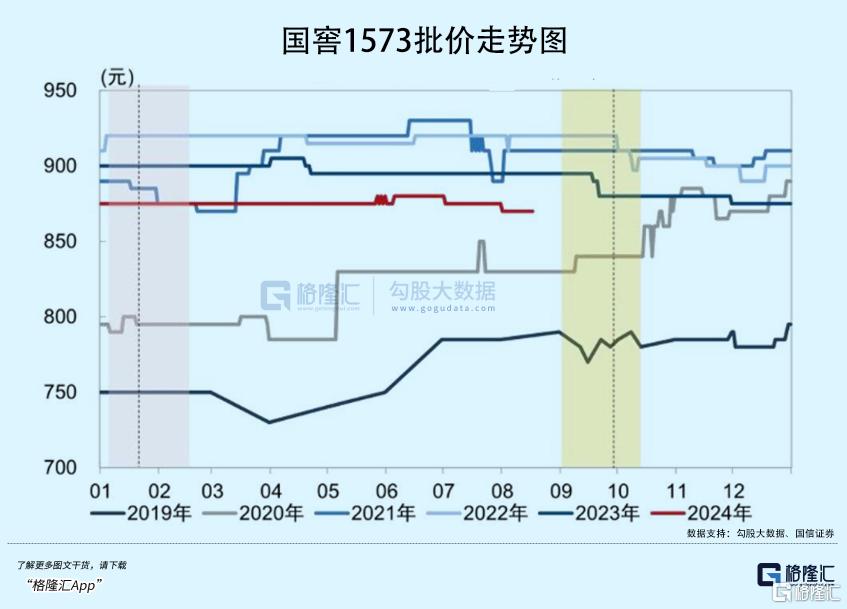

但到底有多少,無法知曉。不過,可以從批價來大致推測供需狀況。目前,國窖1573批價為870元,比過去3年均要低不少,也足以證明渠道庫存足夠大。

第二,應收款項融資。

截止2024Q1,瀘州老窖應收款項融資為53.4億元,較2019年大幅增長123%。

這裏的應收款項融資是指酒廠把應收帳款質押,從銀行拿錢,是一種解決渠道大商資金問題的供應鏈融資工具。

該數據大增暗示了經銷商現金流吃緊,沒有將錢及時打給酒廠,產生的效應與應收賬款類似。其實,除茅台沒有該應收款項融資外,五糧液、瀘州老窖、山西汾酒等頭部酒企均存在疫情後出現大幅增長情況。

第三,長期借款。

2022年以來,瀘州老窖開始有大筆長期借款,到今年一季度已經膨脹至119.9億元,而茅五汾均為0。要知道,瀘州老窖賬上貨幣現金高達321億元,似乎沒有必要去向金融機構進行長期借款。

瀘州老窖表示,利用較低成本借款資金,結合自有資金開展智能釀造技改、品牌提升等重要項目建設,並按照項目進度開展合理現金管理,適度提升財務槓桿,提高資本回報及公司收益。

但實際上情況可能並不是這樣。2023年3月,瀘州老窖旗下龍馬興達小額貸款股份有限公司正式推出產業鏈金融服務平台,平台同步上線三款貸款產品——“酒商貸”“酒企貸”“酒人貸”,分別面向瀘州老窖產業鏈下游經銷商、上游供應商和優質個人客户。

那麼合理的推測是,瀘州老窖通過低廉的借款成本放貸給渠道經銷商。一來可以賺取中間利息差價,二來經銷商有更多流動資金來進貨抬升當期業績。這其實也側面反應了市場需求不足,經銷商經營壓力頗大,同樣暗示了渠道庫存壓力。

從以上三個數據綜合看,瀘州老窖渠道庫存相較於同行可能更為嚴峻。這也決定了酒廠無法持續向渠道大幅壓貨走業績,那麼合理推測接下來高增業績將回歸中低增速。這或許也是資本市場極為悲觀的核心邏輯。

02

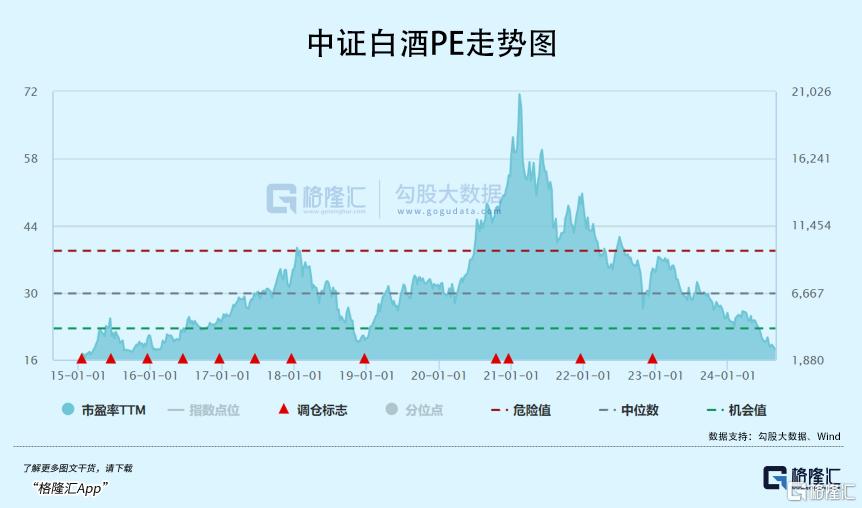

當前,中證白酒指數PE為18倍,已經回到2014年底時的水平了,甚至還要低於2018年大熊市的時候了。

顯然,目前白酒業普遍遇到了一些經營困境。

一方面,經銷庫存堰塞湖風險。

三年疫情以來,尤其是2022年,大量消費場景缺失,但白酒酒企業績一如既往表現出高增態勢,不符合正常邏輯。很顯然,沒有被消費者消耗的貨都擠壓在渠道里面,以致於2023年開始全行業普遍出現零批價格深度倒掛。

全行業經銷渠道到底有多少貨,沒人知曉。但從主流酒企存貨持續暴增的態勢來看,顯然不樂觀。

除渠道庫存外,白酒庫存還包括投資性庫存以及消費者庫存。其中,投資性庫存因為酒企升價預期被打掉以及零批嚴重倒掛,會自然而然形成負反饋,有一定驅動力拋壓給市場。因此,白酒庫存有堰塞湖風險。

從去年開始,白酒業零批倒掛現象嚴重,而最堅挺的茅台批價在今年上半年也大幅下跌。其中,茅台1935批價已經回落至800元上下,與出廠價齊平,大幅低於建議零售價1188元,較歷史高峯的2000元暴跌了60%。

庫存一邊連接着酒廠供給,一邊連接着終端消費者需求。當前,不少主流酒企通過暫停發貨等方式來緩解價格以及庫存壓力。不過,效果並不是特別理想。

其實,庫存疏通最重要的還是要依靠終端需求好轉,帶動去庫。然而,目前社零增速下滑,消費降級的趨勢較為明顯,對於高端白酒的需求影響不小。

另一方面,高端白酒長期需求問題。

過去很多年,高端白酒的持續繁榮與房地產密不可分。

過去20年,房地產都是中國經濟的支柱性行業。按照統計局公佈的數據,房地產業直接佔GDP不足10%,加上關聯的建築業,可能有就15%左右。

但房地產拉動上下游產業鏈特別之龐大,包括水泥、鋼鐵、建材、化工、機械、建築、裝飾、家居、家電,以及相關聯的金融服務等等。把這些都加總一塊的話,房地產直接與間接對經濟的貢獻可能佔到30%-40%。

這些行業技術門檻不高,卻會產生與創造相當之龐大的白酒消費場景。因此,房地產是高端白酒消費的主力王牌行業。

然而,樓市從2021年見頂之後,以陡峭斜率大幅下行。今年前7月,中國商品房銷售額為5.33萬億元,較2021年同期大幅減少5.3萬億元,累計下滑50%。房地產業承壓明顯,高端白酒消費場景自然趨於減少,而其他類似汽車、半導體等行業景氣繁榮無法對沖地產大幅下行。

除了商務消費外,高端白酒還有個人消費。個人消費與富裕人羣的財富積累與增長密切相關。而後者明顯也受到了房價、股市下跌的衝擊,趨於減少高端消費。

樓市承壓,對高端白酒消費的需求影響可不是中短期的。過去20年,房地產起起伏伏,有明顯週期,而未來地產會持續滑入行業的衰退期,不再有周期性了。

不管是中短期,還是長期,市場預期高端白酒整體增長都會遇到一些壓力,因此給予白酒很是悲觀的估值定價。

03

不可否認的是,白酒是A股商業模式最佳賽道——先款後貨,沒有什麼資本支出,賺取的利潤就是自由現金流,具備大手筆分紅基礎,資本價值可以持續膨脹。

並且,高端白酒龍頭企業還有不小成長性。比如,茅台未來幾年保持10%以上的增長難度並不大。

瀘州老窖相較於茅五,還有一個全國化邏輯可以走,業績增長並不會大失速。

從商業模式以及成長性來看,高端白酒長期仍然具備投資機會。不過,業績高增將逐步成為過去式,未來回報率趨於下行有其必然性。

當前,白酒18倍估值水平是把長期、短期利空進行了較為充分的定價,估值下行空間應該比較有限了。但立馬期待反轉上行,也不太現實。

一來,當前市場情緒低迷,資金避險需求強烈,包括白酒在內的成長板塊均不受待見。二來,地產尚未觸底,也意味着宏觀經濟增長有一定壓力,又不支持白酒V型反轉。

所以在市場表現上,白酒股或許只能是繼續用時間換空間,等待消費真正開始復甦了。(全文完)

More Content