光伏到底還要跌到什麼時候?

高盛給出了自己的答案。

最近,高盛發佈了一份比較詳盡的關於國內7大行業產能情況的報吿,針對7大行業,空調、光伏組件、新能源汽車、鋰電池、功率半導體、工程機械以及鋼鐵。

結論是,5個行業:光伏組件、新能源汽車、鋰電池、功率半導體、工程機械的產能,都超過了全球總需求。

其中,光伏組件的產能相當於全球總需求量的200%,是最大的一個;鋰電池的產能也達到了全球總需求的150%。對於大家同樣非常關注的新能源汽車行業,高盛認為還會繼續卷,因為全行業近一半的車企現金利潤率依然是正的。

“出口新三樣”,全部被高盛打上過剩的標籤。

其實,這些結論並不奇怪,因為市場或多或少都知道,只不過因為是全球頂級投行高盛,才引起廣泛關注。

那麼來了,像光伏行業,產能出清已經兩年了,為啥還是去不乾淨?反轉究竟何時才真正到來?

01

誰的壓力最大?

從公開的財報數據,可以整理出下面這份表格:

為什麼只用三個數據?

因為負債、現金流是現在光伏公司經營最大的風險,如果負債過高,現金流不足以應付償債以及日常經營所需,那也就意味着整個公司有可能面臨破產。

過去,有些投資者只關注盈利,認為虧損就可以導致出清,其實不完全對。因為在一些比誰“熬”得住的行業,不盈利也可以熬,只要現金流能夠維持,比如光伏,關閉產線的損失,很可能比繼續開着還要大,不是流乾最後一滴“血”,他們都不會貿貿然關閉產能。

所以,只能通過破產來出清行業產能了,哪怕破產對一家企業來説很慘。

表格中那些高負債率,貨幣資金儲備不多,每個季度負現金流又很大的企業,破產的風險就最高。

不過,也不能簡單地判這些公司一定會破產,因為他們仍有可能通過各種渠道去解決現金流問題。如繼續融資,定增、發債、引入其他大股東、貸款、債務展期等等;又如變賣資產,還有各種削減現金支付的項目。

還有一個容易忽略的地方,就是不少光伏企業背後還有地方政府,如果地方政府繼續動用財政資金去扶持光伏企業,那光伏企業“熬”的能力就會加強。

當然,一些企業財務狀況太差,現在資本市場比較低迷,再想向市場拿錢,難。還有地方政府的財政,還能在多大程度上給光伏企業輸送現金流?

光伏產業雖然已經關停了不少產能,但正如高盛所言,總體規模依然很大。對於光伏產業何時觸底,高盛的結論是2025年,理由是全行業有1/3的產能將會在未來幾個季度內關停。

02

經驗主義,經典失敗

因為週期下行已經持續了2年,股價也跌幅很大,很多人都習慣性地認為光伏可以抄底。

但是,每當滿懷信心去抄底,結果總是會打臉,中間太多似是而非的反彈。

為什麼呢?

其實還是產能完全出清的緣故。

資本的脾性,特別是資金規模龐大的機構,在他們眼裏,沒有徹底的產能出清,就沒有足夠低的價格,也就沒有足夠大的未來利潤,那就沒有必要大規模買入。

而中間參與反彈的資金,大多數都是遊資等短線為主,行情難有持續性,也難有有大規模地抬升股價的能力。

推而廣之,有是股價即使處在底部,並不意味着一定會反轉,也可以在底部磨上相當長的一段時間。

這對於投資者而言,是十分痛苦的。因為損耗的是時間價值,以及投資者的信心、耐心。

同樣的事情,也發生在養豬行業,那個可能更為極端,因為這一輪豬週期已經嚴重超時。無數的分析師、投資者被打臉,如果只是簡單地參看過去的經驗而貿貿然地押注週期反轉,現在恐怕已經損失慘重。

其實,並不是週期理論失效,而是一個行業如果上行週期嚴重超時,那下行週期同樣會超時。

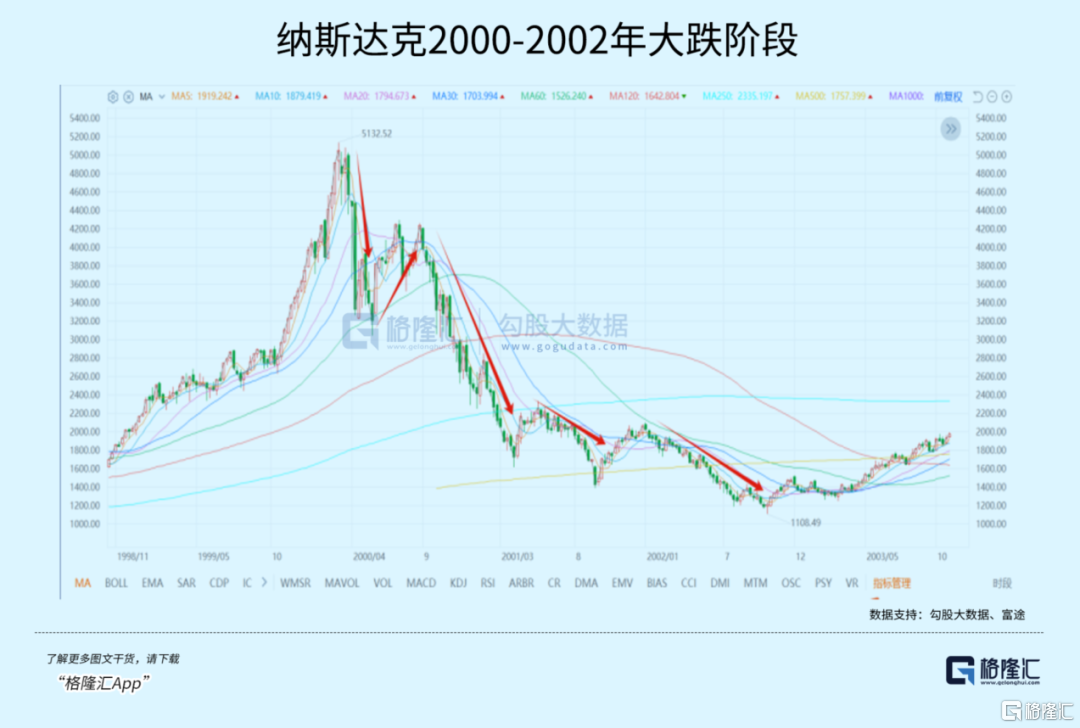

有一個例子,大家應該很熟悉,美股2000年的科網股泡沫破裂。

那時,納斯達克整整跌了2年半,指數跌了80%。是自1929年華爾街崩盤之後最長,也是最慘烈的下跌,堪稱世紀奇觀。

在下跌的初期,很多觀點都説回調不會太長,因為指數崩盤非常快,兩個月時間就跌了40%。如果按照過去數十年的經驗,這個位置大概率是底部,可以抄底了。

其後指數確實有過一段反彈,但在磨了2個月後,進入真正的主跌浪階段,此後連跌8個月。後來還有兩個相對小的跌浪,直到2002年10月才真正見底。

在這個過程中,盲目抄底的投資者損失慘重。

為何?

最大的原因,是他們習慣拿過去的經驗。特別是近期的經驗去套,但實際上,美國自從1929年之後的70年時間裏,股市的回撤根本沒有這麼大的案例。

當然,如果他們看長一點時間,用1929年的案例,或許可以一戰封神,因為兩者實在太多相似的地方。

如1920年代,一戰結束,美國接棒歐洲,成為世界經濟火車頭,整個美國都欣欣向榮,被稱為“咆哮的20年代”;

而1990年代,蘇聯崩潰,日本泡沫破裂,一個是最大的政治軍事對手,一個是最大的經濟對手,雙雙隕落。美國從此一家獨大,引領全球,同時期還有互聯網產業革命,俄羅斯的廉價能源,中國的廉價商品......

1920年代的美股,和1990年代的納斯達克,都是直線上升10年,瘋狂程度無以復加,也就不難料到他們的結局。

可惜那個時間太久遠了,沒有人會在意。

結果,差若毫釐,繆以千里。

其實,很多事後來看,就是常識而已,根本沒有什麼高大上,更沒有什麼艱深複雜。

無非就是升太多,就會跌太多;升太久,也會跌太久。

03

保持常識,保持情緒穩定

巴菲特最經典的語錄之一,就是做股票投資,不需要太高的智商,普通人也可以做,但你要保持常識,保持情緒穩定。

大部分的投資失敗案例,都是偏離常識所致。

比如,英偉達從2000億升到2萬億的時候,猶猶豫豫,下不了手。等到3萬億,卻拼命幻想它能夠在上10萬億,然後all in。

AI產業革命沒人否認,英偉達是好公司也是人盡皆知。但如果總在高位才殺入,此時的性價比未必很高,還需要承擔潛在的大回撤的風險。

即使以後英偉達真能站上10萬億,收益也肯定比不過從2000億升到2萬億的時候。而如果英偉達哪天來一個大回撤,跌5成、8成,那損失就會很慘重。

股票投資還有一種“FOMO”心理,即因為之前錯過,所以害怕再次錯失的心態。表現在,當股價瘋狂上升後,出現回撤,跌一點點就急忙上車。

不能説這種做法完全錯誤,但前提是能夠判斷這是倒車接人,而不是倒車壓人。如果是前者,當然沒問題,如果是後者,那就慘了。加上心理若不夠成熟,或者只有單純的不服輸精神,跌下去就一直補倉,不知道大勢已去,那就更慘了。

如果無法判斷,很簡單,別交易就好。

我始終相信,最好的買入機會,一定是在極端位置,就像1929年、2000年、2008年、2020年、2022年,這些位置不會每天都出現,少則等幾年,多則要等上幾十甚至上百年。

如果遇到這種機會,不要害怕,大膽買入。如果不是這樣的機會,天天打滿雞血,孤膽英雄式的滿倉、all in,和賭徒沒有任何區別,也不可能收穫巨大的投資盈利。

儘量拉長時間看,儘量保持常識,保持情緒穩定,比什麼都重要。

04

結語

説回光伏、新能源汽車、鋰電,還有養豬,他們的共同點,就是當年在週期上行時,資金充裕,產能擴張太大,雖然出清了幾年,但不少企業手裏還有現金流支撐,所以還需要給他們時間去消化出清。

這種事,急不得。

至於什麼時候產能才會出清完成,沒人説得準,如果你相信高盛的報吿,那就暫定2025年吧。

當然了,更好的是做法,不是單方面聽信一家之言,應該緊密跟蹤企業的併購數、破產數,做到心裏有數。

紙上得來終覺淺,絕知此事要躬行。

如果將來某個時點,出現面積可觀的破產潮,然後股價再殺一波大的,或許才是最好的信號。

前段時間傳出通威併購潤陽,是一個好信號,現在上頭也逐步通過政策去倒逼產能出清,例如減少了對光伏的財政支持,限制其融資渠道等等。

真正的產能底部,或許不會太遠了。

説得更直接一點,光伏距離正式反轉,就差一個破產公司了。(全文完)

More Content