千呼萬喚中,中國首款3A遊戲大作《黑神話:悟空》於20日終於上線,此前一個月預售額就接近4億元,直接回本。遊戲上線當天,Steam平台在線超過百萬,一度把服務器幹崩了。

猴子的威力股市裏也掀起一陣旋風,不少股票不管賣不賣“筋斗雲”,但凡能扯得上一點兒關係,直接先爆炒了一波。

其中,就包括間接持股了背後製作方1%股權的華誼兄弟,其股價在近20天裏升幅一度超過80%。沒看懂的,還以為是大股東。

近幾年華誼缺錢週轉,反覆變賣資產輸血,主業受行業影響一直不温不火,選擇定增亦是無奈碰運氣。沒想到,前幾年搞副業一通折騰無果,如今卻靠着猴子狠狠火了一把。

01

四年前,一則時長為13分鐘的《黑神話:悟空》實機演示視頻在網上迅速走紅,也讓遊戲科學這家公司嶄露頭角。

這款遊戲在製作水準上承載了玩家對國產高質量3A遊戲的期待,同時以耳熟能詳的中國神話故事為背景的遊戲表達也收穫了眾多國際玩家的關注。

來源:遊戲科學

就在遊戲上線前夕,據Valve公佈的Steam平台最新一週銷量榜(2024年8月6日—13日),《黑神話:悟空》位列Steam全球周銷量冠軍,在美國、新加坡、泰國、加拿大、巴西、意大利等12個地區霸榜。

高盛表示,基準情景下,《黑神話:悟空》在Steam上售出超1200萬份,收入超過30億元人民幣,而樂觀情況下則可能售出2000萬份,收入超過50億元人民幣,這還不包括WeGame和PlayStation平台銷售。

從市場反應來看,《黑神話:悟空》已經成為了一個備受矚目的現象級遊戲。儘管《黑神話:悟空》的直接經濟收益主要集中在開發者手中,但其對相關概念股的積極影響已經在股市中顯現。

該遊戲的出版方浙版傳媒,只是負責前期遊戲內容審核,出版申報等工作,跟遊戲盈利根本沒有太多關係,也從預售熱潮中撈着了,近兩週公司股價已升近20%。另外一家手柄聯名合作單位—致尚科技,則實實在在地吃到了一波紅利,其推出地《黑神話:悟空》聯名手柄在京東銷量已經突破2萬,目前因為缺貨已經開啟了第二波預售,公司股價在6個交易日內升超20%。

華誼呢,和遊戲科學這家公司雖然沒有直接淵源,今年6月公司董祕在回答投資者提問時表示,公司持有英雄遊戲74,183,641股無限售股份,約佔英雄遊戲總股本的5.17%。

而據天眼查顯示,英雄遊戲為《黑神話:悟空》開發商遊戲科學第二大參股公司,持有19%的股份,由此推算,華誼兄弟間接持有《黑神話:悟空》開發公司遊戲科學約1%的股份。

即使只有1%,也算是蹭到了國產遊戲巔峯的熱度,股價遭到熱捧並不意外。

然而2015到2021年,華誼對英雄互娛(現名“英雄遊戲”)的持股比例高達20%,是公司第二大股東,也就是説,間接持股本可以接近4%,而黑神話的宣傳從2020年已經開始。

華誼本來可以再等等這張彩票刮出大獎,為什麼要提前選擇大幅減持?

這中間有着一段複雜的來往。

2017年5月,遊戲科學獲得了英雄互娛6000萬元投資,此時估值接近3億元。

英雄互娛主要開發手機遊戲, 2015年6月和塞爾瑟斯重組成功登陸新三板,身披“新三板移動電競第一股”的光環,但僅待了7年就退市了。

盈利能力的下滑是最主要的原因。2018年後英雄互娛斷崖式下滑,2021年英雄互娛營業收入16個億,但扣非淨利潤虧損卻高達15.3億元,主要原因是12.2億元的商譽減值。

華誼成了其中的冤大頭,2015年華誼用了19個億認購了20%英雄互娛的股份,按照對賭協議,16年至18年這家公司的淨利潤飆升至5.32億,9.15億,7.28億元,剛好都完成了業績承諾,然而承諾期一過立馬現原形。2019年,華誼一口氣對英雄互娛的投資減值了12.51億元。

從英雄互娛創造利潤的方式來看,這筆投資必然是有水分的。

華誼並非投資遊戲的行家,遊戲行業前幾年因版號收縮,很難產出爆款遊戲,而英雄互娛先後借殼上市未果,也得不到資金支持,只能不斷揶揄補利潤。而華誼的主業,影視行業更不用説,疫情那幾年的票房和公司業績足矣説明狀況。

兩家公司都在行業寒冬中捱餓,但卻無法抱薪取暖。這也能説明為什麼華誼不再多等等黑神話,行業收縮加上主業也做不好,那時英雄互娛已經是塊累贅,扔都來不及,還會等這款遊戲爆火嗎?

最後,華誼還是放棄了英雄互娛,選擇了迴歸主業。2021年9月,華誼兄弟宣佈擬將英雄互娛約15%的股權、2.15億股轉讓給第三方,獲得了對應總價款為8.7億元,交易完成後持股降至約5.17%。

而英雄互娛的這筆投資真的開出了大獎,中間還曾經靠遊戲科學股權續過命。

根據英雄互娛2022年報,公司曾經以4.8億元對價轉讓遊戲科學股權,且已經收到第一筆2.8億元轉讓款完成交割,剩下2億元迄今還未確定支付時間,但是不早於2025年4月。也就是説還沒有完成股權變更,可是在23年年報里長期股權投資一項中顯示,英雄互娛已經清倉了遊戲科學。

轉讓款還沒結清,不過2022下半年,英雄互娛以天津子公司之名向招商銀行申請了5億元、為期3年的綜合授信,質押標的物就是遊戲科學的股權,最後拿到了2億元。

當時兩家遊戲公司都沒什麼利潤,英雄互娛更是接連兩年計提鉅額商譽,遊戲資產也並非理想的抵押標的,這種條件招行還是肯給他貸款,這款3A遊戲大作距離問世還剩下兩年,或許,這就是重要的估信依據。

1%的股權,能升接近80%,或許在股市不算什麼稀奇事兒,而上述幾家公司從遊戲行業風生水起的年代,經歷困頓交錯,再到曙光初現,各有各的故事。

02

比起華誼和黑神話的淵源,股民對主營影視製作的華誼可能更為熟悉。

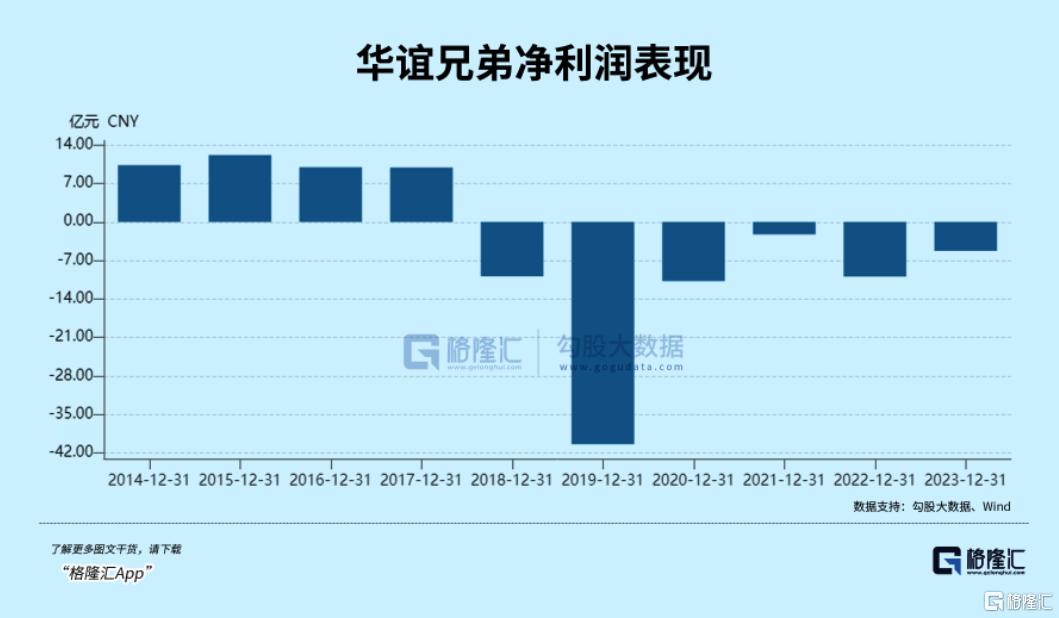

2014年王忠軍提出“去電影化”戰略,將精力放到了多元化投資上,但是收購產生的高溢價反過來壓垮了華誼。主營業務也力不從心,錯失了從好多大片分得大肉的機會,2018年後收入規模直線下滑,因為商譽減值利潤常年負數,資金更是吃緊,一直忙着把資產賣了變現。

比如7月份,華誼就曾以3.5億元向債主阿里影業出手了知名導演馮小剛創立的東陽美拉,而在2015年華誼是用10.5億元把這家公司收購進來的。

華誼股價從2015年的高點迄今,跌掉了87%的市值。

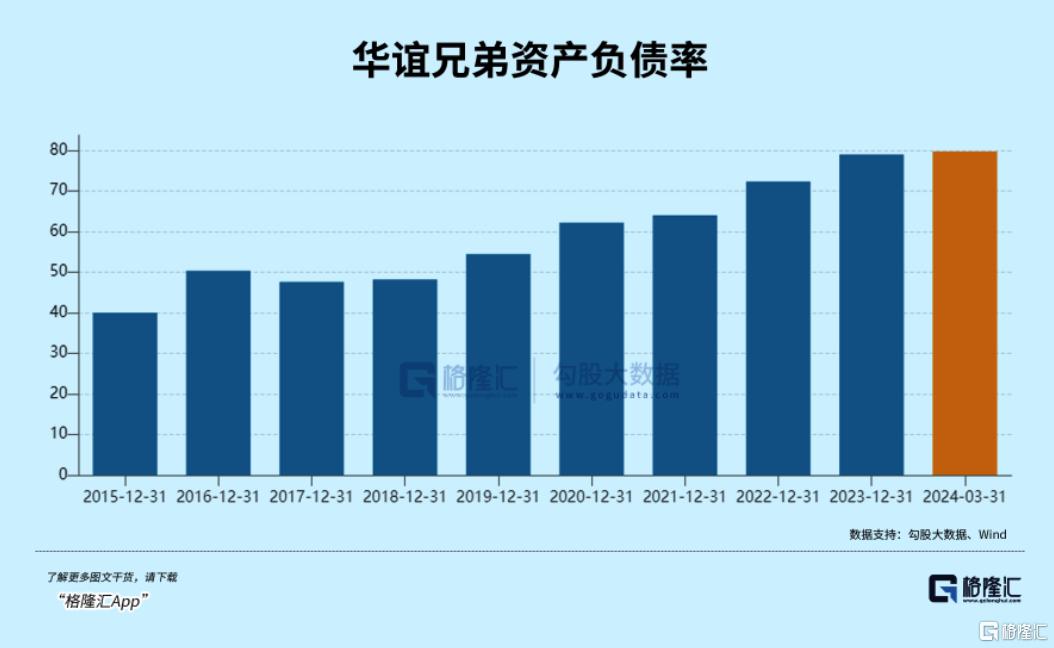

公司資產負債率之高,意味着每年都要付出一大筆利息償還債權人。然而,影視行業的先期製作必須要資金投入,想要回歸主業的華誼,沒有別的辦法,只能選擇定增。

8月10日,華誼兄弟公佈了新的定增預案,擬向不超過35名特定對象發行股票不超過7.77億股,擬募資總金額不超過10.29億元,其中約7.2億元擬用於影視劇項目,另外3.09億元用於補充流動資金。

過去四年,華誼的定增之路很坎坷,定增改了七遍但一直沒獲批。而現在融資環境吃緊,華誼直接將募資量砍掉一半。自上市以來,華誼兄弟累計從市場上直接融資達148.48億元,然而近6年連續虧損合計79.62億元,已經把上市淨賺所得虧光了。

股價畢竟跌到這份上了,如果不是黑神話的爆火,還以為市場對華誼困境反轉抱有多大的信心,畢竟今年的影視行業,還沒去年混得好。

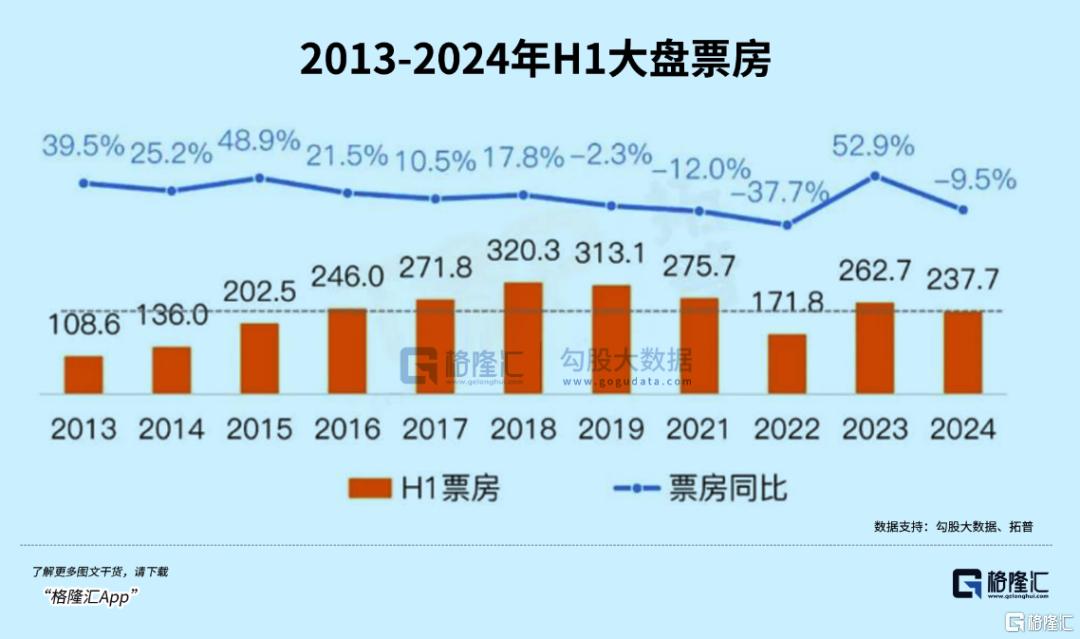

近五年,電影市場一直在恢復。2024上半年的影院總票房達到237.73億元,與2019年相比,恢復程度達到76%。但沒能延續疫情放開後的熱情,同比去年下降9.5%,觀影人次下降9.27%。

影片供給端,上半年上映新片較去年也減少了6部。頭部影片對票房的拉動力漸漸式微,沒有太多高票房影片,而且高票房影片的高度也不足。

一季度,華誼虧損繼續擴大,營收9521.5萬元,同比減少59.20%;歸母淨利潤虧損為1856萬元,同比擴大76.76%。為此華誼表示,主要因為影視劇項目收入減少所致,華誼雖然將投資範圍擴大到了電視劇以及短劇賽道,但對頭部內容的掌控能力卻始終引人質疑。

為了給市場和股東展示出誠意,華誼還在預案中披露了未來回報股東計劃,在符合利潤分配原則、滿足現金分紅條件的前提下,公司每年度以現金方式分配的利潤應不低於當年實現的可分配利潤的10%,且公司最近三年以現金方式累計分配的利潤不少於該三年實現的年均可分配利潤的30%。

只不過,隨便一兩句“聚焦主業”很難證明華誼有能力逆市重新崛起,如今再拋10億定增,還有人願意為此掏錢買單嗎?

More Content