在A股收穫一個IPO後,身家暴升至數百億元,一度在今年取代新希望董事長劉永好、通威股份創始人劉漢元,成為四川新首富的朱義,又有望在港股收穫一個IPO。

格隆匯獲悉,近日,四川百利天恒藥業股份有限公司(下稱“百利天恒”)正式提交港交所上市申請書,擬在香港主板上市。高盛集團、摩根大通、中信證券為聯席保薦人。

百利天恒致力於通過突破性創新去獲得突破性療效,渴望持續地為全球每一個腫瘤患者帶去更多的生存機會。

去年1月,百利天恒(688506.SH)登陸科創板,發行價格為24.70元/股。截至今年7月26日收盤,百利天恒股價報收161.89元/股,總市值約為649億元。

從股權結構看,招股書顯示,此次港股IPO前,朱義博士是百利天恒的實控人,他現年60歲,持有公司股份比列為74.34%。從這個持股比例來算,朱義已是身家數百億的富豪。

剛在科創板上市不到兩年,朱義為何又要帶領百利天恒到港股上市融資?

01

三年虧損超11億元

百利天恒的前身為百利藥業,由朱義在1996年創立,創立之初,主營化藥、中成藥業務。

2010年,百利天恒開始佈局創新藥領域,將研發重心聚焦於腫瘤的靶向/免疫治療藥物的開發。自2014年起,公司開始ADC藥物及雙抗、多抗藥物的研發;同年,在美國西雅圖創建SystImmune,研發first-in-class的EGFR×HER3雙抗ADC(BL-B01D1)。

ADC即抗體藥物偶聯物,已成為癌症治療的關鍵方式,通過結合特異性抗體與強效細胞毒性藥物,直接向腫瘤細胞輸送有效載荷,同時減少對健康組織的影響,提供更有效且更安全的治療選擇。

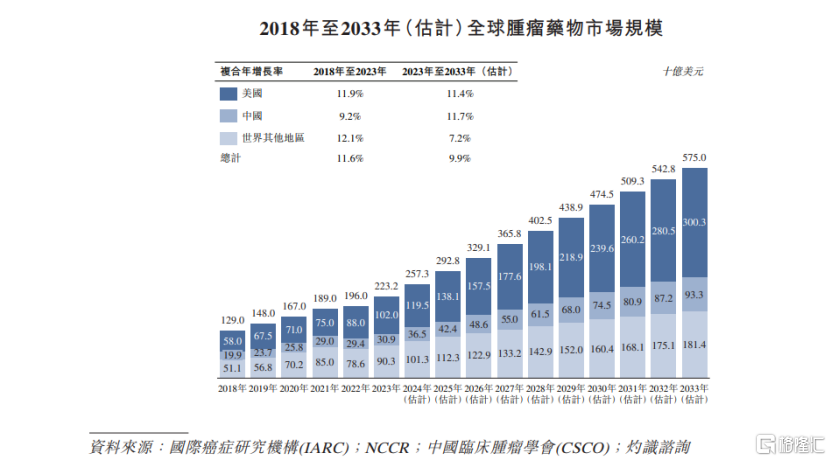

根據灼識諮詢等機構數據,全球腫瘤藥物市場由2018年的1290億美元增至2023年的2232億美元,複合年增長率為11.6%。預計自2023年起以9.9%的複合年增長率增長至2033年的5750億美元。

但創新藥研發向來擁有“三高一長”的特點, 即高技術、高投入、高風險、長週期,相關公司前期往往會出現虧損。

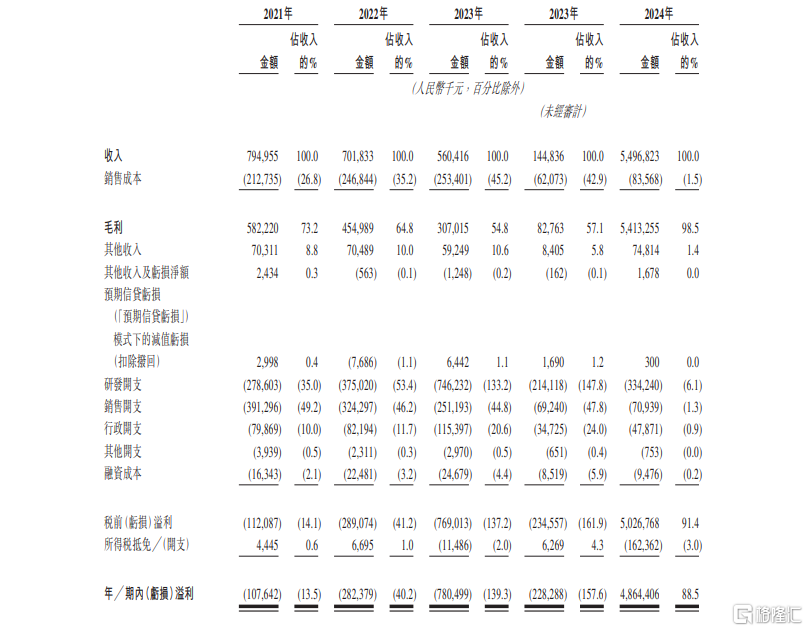

從業績來看,招股書顯示,2021年、2022年和2023年,百利天恒的收入分別約為7.95億元、7.02億元和5.60億元;同期公司研發開支分別約為2.79億元、3.75億元、7.46億元。

不難發現過去三年,公司收入逐年下滑,但是公司研發開支在逐年增加。在此背景下,近幾年百利天恒均為虧損。各期虧損分別約為1億元、2.82億元和7.80億元,三年總計虧損約為11.62億元。

值得注意的是,2021年、2022年及2023年,百利天恒錄得經營活動現金流出淨額,可能需要獲得額外融資為公司的營運提供資金。

此外,鑑於公司的臨牀試驗計劃不斷擴大,預計現金經營成本將大幅增加。如果公司可用的財務資源不足以滿足公司的現金需求,則可能會通過股權發售、債務融資、合作及許可安排尋求額外資金。如果公司之後無法獲得額外資金以應付現金需求,公司的業務和經營業績可能會受影響。

百利天恒已有系統地建立有望成為靶向主要腫瘤類型的多種療法中first-in-class且best-in-class、針對各種腫瘤類型的藥物管線。目前已投入大量精力及財務資源開發現有藥物,預計將繼續產生大量且不斷增加的藥物開發及商業化開支。

招股書顯示,本次IPO募集資金,將用於撥付公司於中國內地以外地區的生物藥物的研發活動;將用於建立公司的全球供應鏈等;將用於撥付公司在中國內地以外的營運資金及其他一般公司用途。

02

公司所有創新候選藥商業化仍待考

百利天恒所處的行業激烈競爭,競爭對手可能比公司更快或更成功地發現、開發或商業化競爭藥物。面對來自全球其他製藥及生物製藥公司的競爭,有多家大型製藥及生物製藥公司目前營銷及銷售藥物或正在尋求開發用於治療公司正在開發的藥物的相同適應症的藥物。

部分競爭對手擁有比公司更好的資源及專業知識。潛在競爭對手還包括學術機構、政府機構等組織。預計隨着新藥進入市場及先進技術的出現,將面臨日益激烈的競爭。

值得注意的是,截至最後實際可行日期,公司所有的創新候選藥物仍處於臨牀及臨牀前開發階段。公司的業務及前景在很大程度上取決於候選藥物(包括BL-B01D1)的成功。

如果公司無法成功完成藥物的臨牀開發、獲得監管批准或實現商業化,或公司在進行上述任何事項時遭遇重大延誤或成本超支,公司的業務及前景可能會受影響。

此外,中國藥監局、FDA及其他可比監管機構的監管批准通程漫長、費時並且難以預測。如果公司未能及時為候選藥物獲得在目標市場的監管批准,那麼公司的業務也可能會受到重大及實質損害。

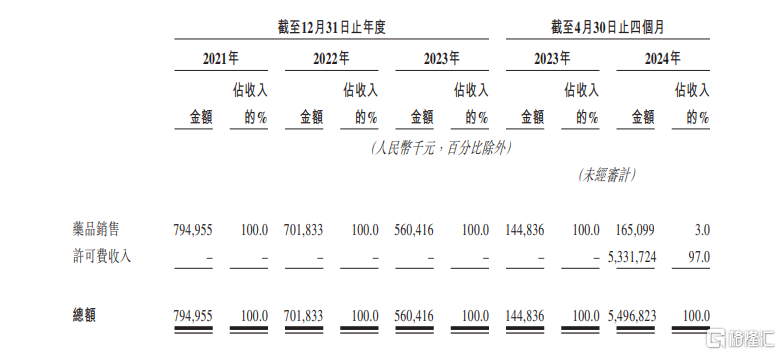

從收入構成看,百利天恒主要依靠藥品收入和許可費收入。2021年、2022年以及2023年,公司收入來源均為藥品銷售,主要包括多款傳統的仿製藥及中成藥。

2024年,BL-B01D1這一產品可謂終於讓公司看見了曙光。2024年前4個月,公司收入來源多出了許可費收入約53.32億元。

這讓公司在前幾年逐年虧損加大的背景下,在2024年前4個月實現扭虧為盈。招股書顯示,2024年1月到4月,百利天恒收入約為54.97億元;淨利潤約為48.64億元。

其中的原因在於一筆84億美元的交易。2023年年末,百利天恒將BL-B01D1項目授予全球腫瘤醫藥巨頭百時美施貴寶(BMS),後者支付8億美元預付款,總交易額最高可達84億美元。

值得注意的是,百利天恒表示,BMS協議下的許可費收入是公司主要收入來源。由於無法控制的各種因素,公司的收入以及經營業績可能於不同期間有所不同。不能保證公司的收入將會繼續與今年前4個月的收入處於類似水平或繼續錄得利潤。

如果公司或BMS未能在預期的時間範圍內實現公司的產品開發或商業化目標,那麼公司可能無法獲得里程碑或特許權使用費或賺取利潤,以支持公司的未來開發規劃。

More Content