今日,有一個板塊爆了。

儘管滬指三大指數集體低開,但在一眾科技股帶動下,深成指、創業板午後翻紅,尤其以半導體股佔比較多的科創50,升幅依然接近2%。

儘管近期美國科技股集體回調,A股這邊半導體表現卻格外強勢。7月以來,伴隨多重利好疊加,多家半導體芯片ETF累計升幅已接近10%。

半導體復甦所有帶來的投資機會,會不會成為三季度新的主線?

01

利好正在出現

板塊方面,軌交設備、半導體、軍工電子、光伏板塊升幅居前,貴金屬、地產、油氣、銀行、零售板塊跌幅居前。

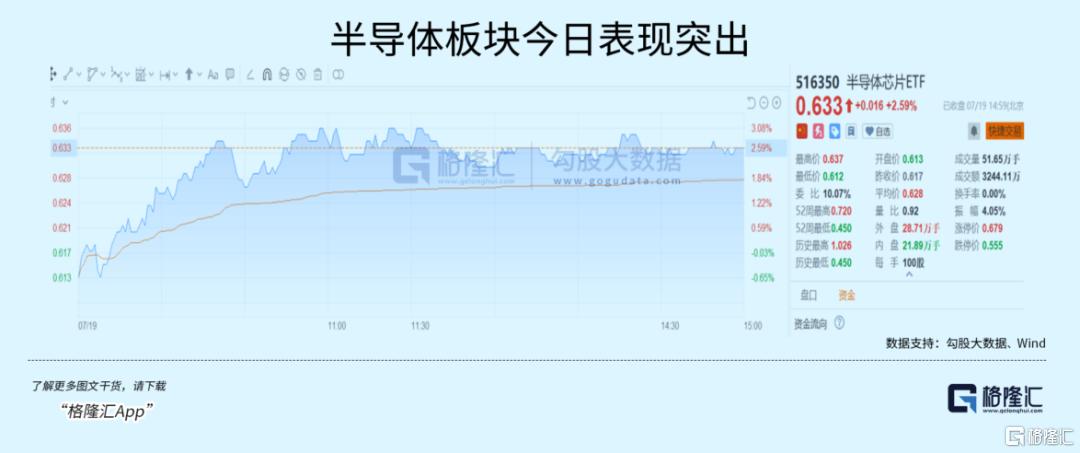

半導體板塊交易異常火熱,升幅接近4%,成交額超過500億,裕太微、鍇威特20CM升停,納芯微、國芯科技等多支個股升超10%。

隨着半年報窗口期打開,業績預喜的半導體公司頓時成了A股股民眼中“最亮眼的仔”,加上過去估值的大幅調整,此次對於行業復甦的確認,或將逐漸計入在市場價格裏,迎來一波修復。

截至目前,A股申萬二級行業半導體上市公司156家,其中,40家已經披露彙總中報業績預吿;35家公司淨利潤預計同比增長,20家公司淨利潤同比增超100%。

業績高增的首要原因還是來自週期性的行業復甦。

根據半導體行業協會(SIA)數據顯示,2024年5月全球半導體行業銷售額達到491億美元,相較2023年5月的412億美元同比增長19.3%,相較2024年4月的472億美元環比增長4.1%。而中國地區以24.2%的同比增速位列第二,僅次於美洲市場。

果不其然,7月以來,芯片產業鏈多個環節的上市公司的業績披露反映了復甦高彈性。

比如主做圖像傳感器的韋爾股份,7月6日公司發佈上半年業績,淨利潤區間為13.08億元至14.08億元,同比增長754.11%至819.42%。提供測試設備的長川科技,上半年歸屬於上市公司股東的淨利潤為2億元—2.3億元,同比增長876.62%—1023.12%。

其次呢,是下游市場的景氣度變化帶動上游半導體產業鏈,催生新的邏輯主線。越來越令人確信的便是AI產業變革,近日台積電及兩大巨頭的業績都有十分直觀的體現。

台積電方面,第二季度銷售額6735.1億元台幣,同比增長40.1%,第二季度淨利潤2478億元台幣,同比增長36.3%;阿斯麥二季度銷售額同比增長18%至62.4億歐元,皆超出市場預期。雖然股價下跌,但機構紛紛表示,公司訂單情況依然健康,股價下跌後還有上升空間。

A股這邊,也有交出亮眼表現的績優股,半年報大幅預增的公司不在少數。

2024年上半年,隨着存儲行業的復甦、AI服務器需求量快速增長,瀾起科技DDR5滲透率持續提升,高性能運力芯片新產品實現規模出貨。公司預計2024年上半年實現營業收入16.65億元,較上年同期增長79.49%;實現歸母淨利潤5.83億元至6.23億元,較上年同期增長612.73%至661.59%。

而且今年下游消費電子已經呈現復甦跡象,對芯片產品的需求量明顯恢復。

受益於下游手機和PC需求復甦,疊加存儲芯片價格上升因素,佰維存儲預計2024年半年度實現營業收入31億元至37億元,同比增長169.97%至222.22%;實現歸母淨利潤2.8億元至3.3億元,與上年同期相比,將增加5.77億元至6.26億元,扭虧為盈。

除了業績的集中釋放,利好還體現在政策層面。

從更長期的角度來看,國家依然在加大力度支持半導體產業發展。今年5月24日,國家集成電路大基金三期成立,集成電路公司獲新一輪長線資金支持。

雖然投資方向還未完全明確,根據此前兩期基金資金的募集方向來看,大基金一期的投資主要集中在IC製造(63%)、IC設計(20%)、封裝測試(10%)和設備材料(7%)等環節。大基金二期的投向更加傾向製造領域,晶圓製造領域比例達到70%。

但目前先進製造和配套的設備、材料、零部件、EDA、IP等供應鏈環節均存在“卡脖子”問題,國產化率較低的環節包括光刻機、量/檢測設備、塗膠顯影設備、離子注入設備等,因此三期可能將繼續加大與製造環節相匹配的上游關鍵設備材料零部件的投資,尤其是先進製程、先進封裝相關環節。

02

強化國產化趨勢

我們過去的發文,已經不止一次強調,半導體國產化的長線邏輯。

不管從哪種角度,這個長線邏輯都站得住腳。

備受矚目的會議,不僅再一次強化了這個長線邏輯,甚至有超預期的表述。

其中有這麼一句話:“面對紛繁複雜的國際國內形勢,面對新一輪科技革命和產業變革,面對人民羣眾新期待,必須自覺把改革擺在更加突出位置,緊緊圍繞推進中國式現代化進一步全面深化改革。”

理解下來,就兩點:外部形勢變化、全球出現的新科技革命和產業變革,成為改革的新動力,既有緊迫需求,也有順勢需要。

既然如此,就要順應趨勢,將國家的科技創新,放到更加突出的位置上。

大家也應該能夠不難猜到,所謂的自主型科技創新,最重要的一個領域,就是半導體。

如果説之前的半導體國產替代尚有一定的時間讓我們追趕,畢竟在PC、手機、互聯網方面,我們都已經成熟。

現在則完全不一樣了,因為新的產業革命,AI已經如火如荼發展,而我們在關鍵芯片,例如GPU、NPU方面,幾乎被截斷拿貨渠道,能夠拿到的英偉達H20,也是閹割版,性能只有H100的20%,這樣的性能只會將差距越來越大。

最近那邊又在做事,可以説形勢比以往任何時候都要緊迫。

從這個角度看,就能夠理解為什麼會議將自主型科技創新提升到改革任務的重要位置。

更重要的是,會議已經從總綱領上確定了,那在可以預見的未來,將會有更多的支持半導體國產化的具體措施出台,包括政策面、財政面、基礎研究方面,等等。

這對於國產半導體公司而言,是重大利好。

在回顧日本、韓國等亞洲區半導體發展的案例,他們都用到舉國體制,這是他們取得成功的最關鍵因素之一。

他山之石,可以攻玉。

某程度上,我們也在複製這種成功經驗。雖然結果尚無法預知,但前有成功經驗,後有巨大的國內市場,只有各種關鍵因素共同作用,成功的概率是比較高的。

實際上,國產半導體的市場份額已經在穩步上升,如工業領域,見下圖。

對於未來,應該抱有信心。

03

買什麼好?

迴歸到股票市場,投資者一直在熱議:

原來的兩大主線,高股息板塊已經升了一年多,近日蘋果、微軟股價的回調,先前抱團消費電子(AI PC、AI手機)的資金,也存在切換需求,新的主線究竟在哪裏?

現在看來,集合了諸多利好因素的半導體,最有可能成為新的三季度主線。

從週期上看,目前國內的半導體板塊正處於底部反轉的窗口期;

從估值上看,因為仍處於週期底部,所以不算貴;

從業績上看,半導體公司又在陸續釋放利好;

現在,又有國家重大改革方向上的確認。

半導體國產化的趨勢再次強化,低估值、業績轉向,半導體性價比正在顯現,投資價值也更加清晰。

今天半導體板塊的大升,就是最好的證明。更重要的是,這種上升仍然具備持續性,因為暫時找不到另外一個,和半導體這樣有這麼多利好因素的。

所以,資金大概率會繼續流入半導體板塊。

不過,由於重研發重技術,半導體領域較為晦澀難懂,研究要求也很高。對於投資者而言,有兩條策略是比較好的:

如果投資個股,堅持龍頭為王,即追蹤半導體產業鏈各種細分龍頭公司,這些公司基本面相對紮實,技術實力也比較高,商業模式、經營指標、財務數據都相對好。

如果投資指數,可以考慮ETF,如半導體芯片ETF(516350),權重股基本囊括了國內各細分的半導體龍頭,包括設備的北方華創、中微公司,製造的中芯國際,封測的長電科技,圖像傳感器的韋爾股份,存儲的兆易創新,CPU/DCU的海光信息等等。

在目前市場上的半導體芯片主題ETF中,半導體芯片ETF(516350)管理費率最低,僅為0.15%,投資成本更低。場外用户,還可通過聯接基金(A類:018411;C類:018412)進行定投、申購。

既不想錯過半導體國產化這個大趨勢,又想簡單易行地做投資,半導體芯片ETF(516350),值得看看。(全文完)

More Content