近期以來,電力指數持續創階段性新高,與疲軟的大盤市場形成了鮮明對比。拉長時間看,今年初至今,該板塊累計大升18%,而同期滬深300僅僅上升4%。

具體到個股龍頭看,長江電力大升21%,華能水電大升24%,國投電力大升39%。以上三家均是千億市值大龍頭,均持續創歷史新高,給價值投資者足夠的驚喜與回報。

有人説,科技的盡頭是AI,AI的盡頭是算力,算力的盡頭是電力。

那麼,電力龍頭股的盡頭在哪?還會持續牛下去嗎?

01

電力板塊持續大升,並不是資金套團那麼簡單,背後必然對應着不錯的邏輯。在我看來,主要有兩個方面。

第一,大盤市場風險偏好低迷,主力資金選中了高股息的避險電力板塊。

從年初至今,大盤已經反彈不少,但市場風險偏好依然萎靡。主要邏輯有兩點:一方面,宏觀經濟增長事實上下了一個台階,且政策面亦也無強刺激舉措出來。對應到微觀層面,市場會對成長板塊預期偏弱,且暫無法得以扭轉。

比如食品飲料從2021年2月以來,一路狂瀉。不少消費龍頭已經跌了70-80%的基礎上,依然繼續下跌。

主要邏輯是社零增速下了台階,且整體從消費升級變成了消費降級,顯著衝擊了消費股的業績成長性與盈利能力,導致不少公司已經見到了業務的天花板,估值大幅下移也就成為了必然。

另一方面,房地產市場觸底復甦還尚需時日。

儘管在5月17日,政策連放地產大招,但近期現實反饋看,成交有改善,但力度並無超預期。並且,政策出台的初衷是託底市場,並不是像2015年重新刺激回來,市場化出清需要時間。

而地產的疲軟,一方面影響信貸擴張,拖累經濟增長,另一方面,會直接影響市場整體的風險偏好。

第二,電力板塊自身有穩健的增長邏輯,且是量價齊升的。

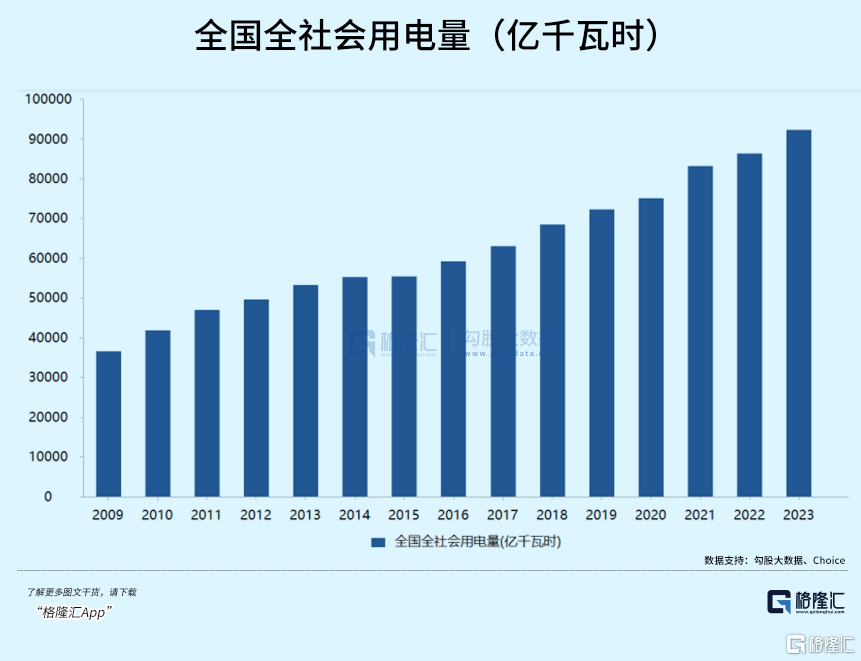

全國社會用電量持續增長,從2009年的36595億千萬時大幅增長至2023年的92241億千萬時。且電力結構方面,化石能源貢獻量將下降,而水電、核電、可再生能源為首的綠電貢獻佔比會增大。

具體到水電龍頭,依然存在量增邏輯。比如國投電力,2026-2030年,在建3座水電站,裝機量為393萬千瓦。此外,遠期還有4座規劃電站,裝機量累計有738萬千瓦。全部加總,總計1131萬千瓦,佔到如今已經投產裝機量的53.1%。

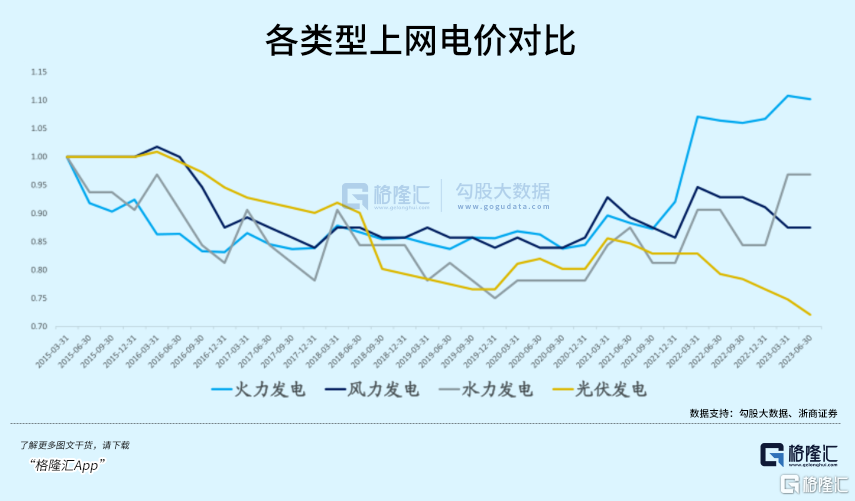

除了量增維度外,電價仍有小幅抬升預期。

2022年市場化交易電量5.25萬千瓦,佔社會總用電量的60%以上。且按照2022年初發改委、能源局指導意見,到2025年全國統一電力市場體系將初步建成。

今年5月,國家發改委再次發佈了電力市場運行基本規則,並將於7月1日起正式施行,加快全國統一電力市場體系的步伐,有利於發電企業提升其盈利能力。

其實,海外市場電力價格伴隨着供需緊平衡,持續走高,且單價遠遠高於中國。比如,中國居民用電成本每度僅5毛多,而美國9毛多,經合組織國家超過1.35元。這一切源於中國地方政府的直接與間接補貼,未來伴隨着市場化程度越來越高,電力價格長期有望小幅走升。

電力價格走升,是投資的大殺器。這不僅可以帶來營收的增長,且還可以提升盈利能力,會帶動毛利率、淨利率走升,進而抬升估值中樞,容易中長期走出向好的表現。

02

電力板塊,又分為水電、火電、核電、風電、光伏等細分領域。細分龍頭投資邏輯不一樣,比如水電與光伏的生意模式差別巨大,也就導致了資本表現的異同。

資本對每個行業的估值高低區別很大,主要差距體現在門檻高低上(能不能阻止行業外資本進入行業內部)以及未來行業成長增量大小上。

水電賽道門檻極高,一旦佔據資源,長期享受紅利。

中國水利發電主要集中在水能資源豐富的長江、黃河、珠江、瀾滄江、松花江上游,且水電站主要集中在西南地區。水電行業是國家命脈,具備特許經營權,有準入門檻,構成了極高的規模壟斷優勢。

並且水力發電成本偏低,因為水是可再生能源,生產中不存在可變燃料成本,也確保了長期可以獲得穩定的資本回報。

從這一點上看,生意模式比火電龍頭要好得多。因為後者成本支出最大的是煤炭,但價格有明顯週期,以致於業績週期屬性很強,比較難跑出水電一樣的超級大牛股來。

再反觀光伏發電企業,經營門檻就比較低了。只需採購相應裝機設備就可以,並不要特許經營許可,那麼意味着競爭較為激烈。

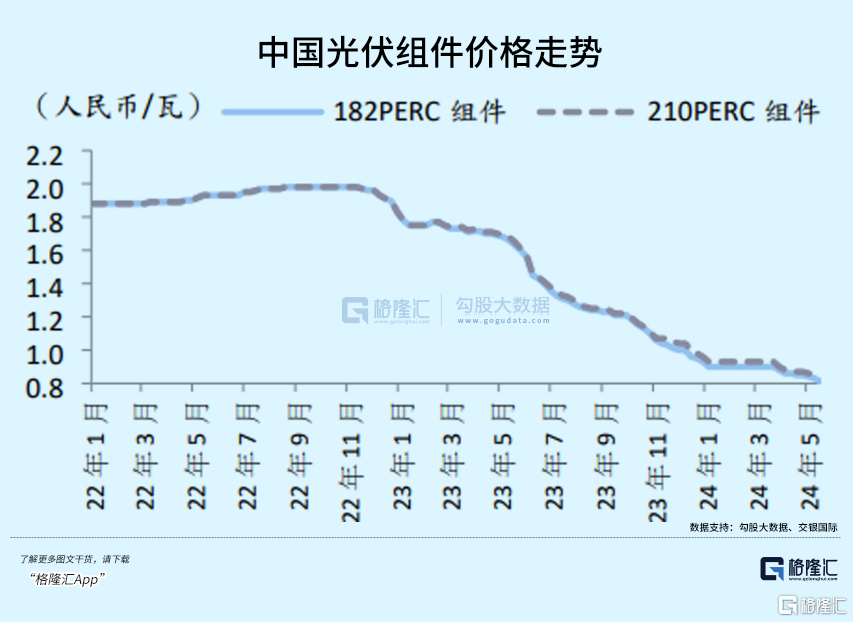

並且伴隨着光伏裝機量的大幅增加,政策補貼亦持續退坡,上網電價持續走低,相關龍頭企業的業績增長以及盈利能力都有所惡化。比如,三峽能源2023年風力發電佔比70%,光伏發電佔比28%,利潤增長偏慢,股價持續下跌,萎靡不振。

再看光伏發電中長遊,就更加慘不忍睹了。因產能過剩,近年來光伏各環節產品價格大幅暴跌。2024年以來,多晶硅、硅片、電池片、組件價格分別下跌多達37%、39%、14%、15%,其中P型組件價格由2023年初的1.83元/瓦跌至目前的0.82元/瓦,跌幅高達55%。

價格崩盤式下跌,導致光伏上下游企業盈利能力大幅惡化,業績也將呈現明顯的滑鐵盧。這亦是光伏板塊股價連續大幅重挫的最核心驅動力。

這一切背後源於生意門檻過低導致。

過去很多年,光伏被市場認為是週期性行業,盈利不算太好,行業內外資本並不感冒。2020年12月,中國正式宣佈2030年實現碳達峯,2060年實現碳中和。此後,行業內外資本開始進入瘋狂進入光伏掘金。

行業外,有做設備商的、有做汽車塑料內外飾品的、有做家電製冷壓縮機/温度控制器的,乃至有做拖鞋的上市公司紛紛宣佈進軍光伏,亦有新勢力高景太陽能剛成立1年多,便正式宣佈投資170億建設50GW硅片項目。

行業內,原本做硅料的通威股份開始往中下游做一體化,協鑫集團、天合光能也開始一體化全產業鏈佈局,而原本做硅片的隆基也開始往下游走。

不管是硅料、硅片、電池片和組件的技術壁壘都不算高,可以上下游相互滲透,且行業外玩家也可以依靠資本切入進來。

很快,光伏產業鏈出現嚴重的產能過剩。據機構預測,2024年底硅料、硅片、電池片、組件產能或將分別達到1180GW、940GW、1360GW、1220GW,約等於2024年新增裝機需求的2.3倍—3.3倍。並且,通過跌破成本來達到產能出清的週期會很長。

即便未來幾年後,市場達到相對平衡了,亦沒有驅動力驅動價格往上走,因為經營門檻低一旦有不錯利潤便又會冒出產能來。

總而言之,水電龍頭們持續創新高,而光伏發電以及中上游龍頭則持續下跌,最根本的邏輯亦是生意壁壘不一樣。

前者可以帶來持續穩定的投資回報,後者更可能呈現週期屬性,長期並不會有很好的盈利基礎。

03

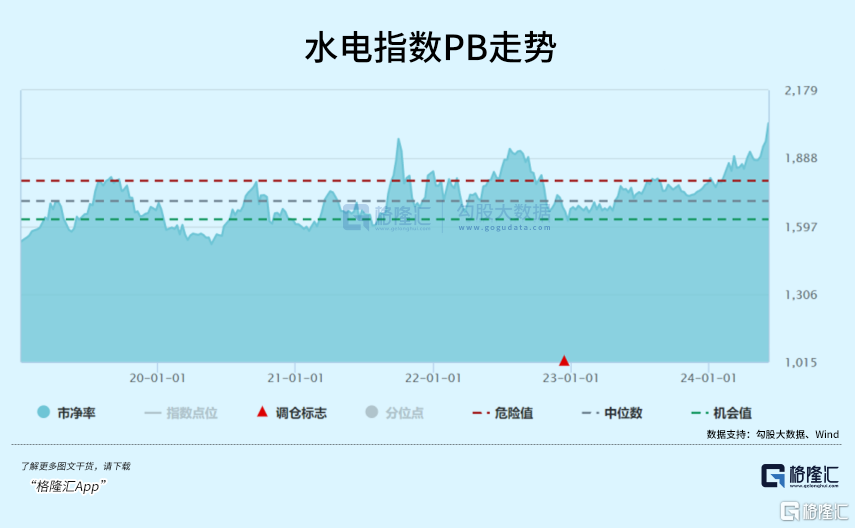

目前,水電指數PE為24.8倍,PB為2.76倍,均位於2019年以來的估值絕對高位。不過,伴隨着股價持續走升,估值相對歷史水平偏高,但應該沒有達到泡沫的程度。

因為電力市場化改革以及整體市場風險偏好持續偏低,導致水電板塊較過去幾年出現一定溢價,也算是合理之中。

當前,從生意模式、業績潛在增長、內外機構某種意義的抱團上看,水力龍頭的上升趨勢短時間內不會輕易結束,未來仍具機會。

不過,也需要密切跟蹤宏觀經濟變化導致市場風格切換的相關風險。(全文完)

More Content