本文來自:子彈財經,作者:白楊

正雅的正面搶食、隱適美的持續擴張……正畸市場的競爭愈演愈烈。一場沒有硝煙的戰爭,並沒有因為時代天使的上市嘎然而止。正當外界對時代天使的未來寄予厚望時,創始人李華敏突然離場震驚了整個正畸圈,而彼時距離時代天使上市僅一年多的時間。

前途未卜的管理層更換,讓經歷了高光時刻的時代天使再次回到人們的視野中。新的管理層比創始人更“懂”時代天使嗎?元老級管理團隊成員會被架空嗎?新管理層是玩資本遊戲,還是真的想做產業……時代天使面對種種質疑似乎進入“至暗時刻”。

在遭遇種種變化之前,時代天使就已經跌落神壇,2021年6月上市之初,高升的投資者情緒讓時代天使成為公眾關注的焦點,其市盈率最高時達403倍,這種非理性的高預期必然無法持續,股價一度從發行時的173港元/股降至78港元/股,相較於歷史最高點的約480港元/股,時代天使的股價累計跌幅達到80%,

這對於新任管理層來説,無疑是個燙手山芋。

不難想象,一方面,創始人的離場引發了外界投資者對時代天使潛在風險的多重猜疑,大量投資者因擔心公司“成本費用控制不力”、“投資回報不佳”等不確定性風險爆雷,從而迅速拋售;另一方面,外界對於新CEO的接盤能力普遍持有質疑,因此索性賣出離場或一旁觀望,從而進入投資避險模式。但是此後,我們卻發現時代天使似乎卯足了勁,股價築底回升,有評論稱時代天使“向死而生”。

那麼近一年的時間,時代天使發生了什麼變化?他們真的已經走過至暗時刻,困境翻轉了嗎?本期小編就此進行深入瞭解、仔細梳理。

天使墜入人間

回望從上市到創始人離場的兩年時間,時代天使如同從天上墜入凡間。2021年6月,時代天使以173港元的發行價正式登陸港交所,總市值一度突破800億港元,曾在其高光時刻被外界推上神壇,被讚譽為“微笑第一股”。

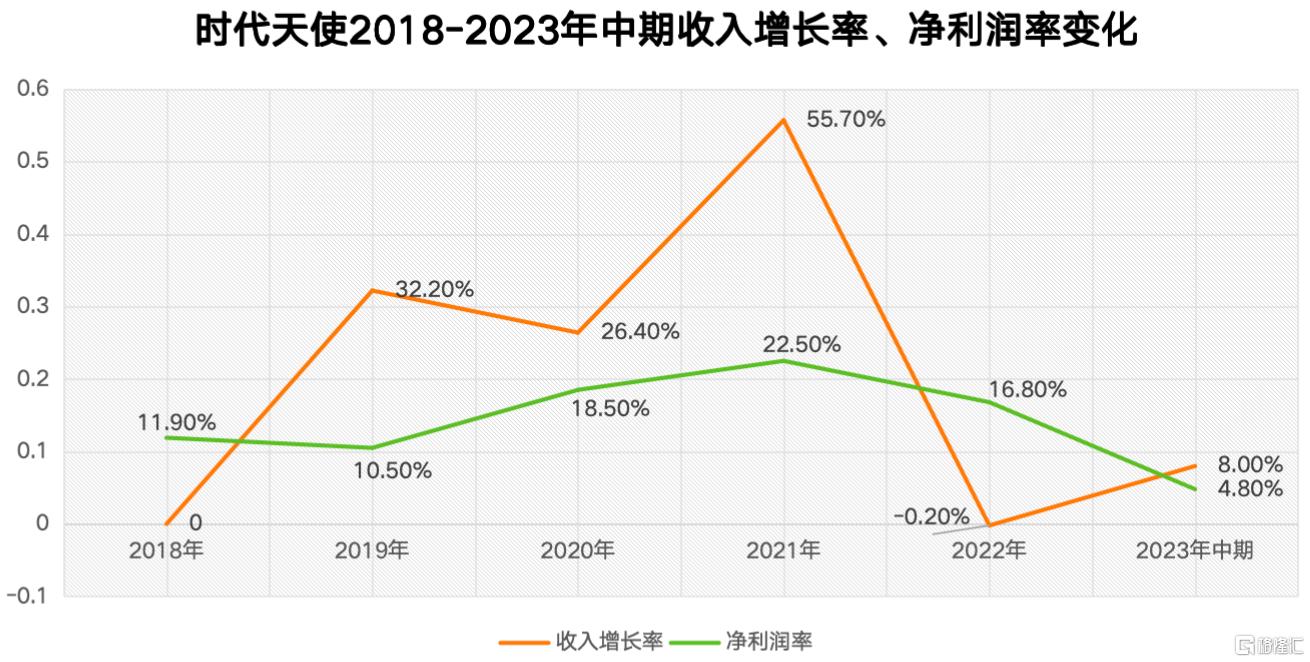

據時代天使公開披露的數據顯示,2019年至2021年是時代天使的高速增長期。2019年、2020年的收入增長率分別為26.4%、55.8%,利潤率也從10.5%一路狂升到22.5%。然而,上市僅僅兩年,時代天使的營收和利潤就出現了雙雙下滑,2022年時代天使營收較2021年減少0.2%,淨利潤減少25.4%,淨利潤率從22.5%下滑至16.8%。緊接着在2022年9月,時代天使迎來了牙科耗材領域的集採風暴,正畸行業遭受重創。在同年12月披露的集採中選結果中,時代天使的3款產品入選,價格降幅大約在23%—30%。

至2023年中期,時代天使的淨利潤率下滑至4.75%,市值也一路縮水,整體市場表現是增量不增價,其面臨的困局日益凸顯。尤其是去年7月,在時代天使工作了二十年的CEO李華敏突然離場,這讓外界着實對正畸第一股再捏了一把汗。

數據來源:時代天使財報

李華敏在致全員信中曾表示:“新階段的時代天使不再需要一個火車頭似的帶隊家長,而是需要一個具有數字化科技理念和全球化戰略的核心領導團隊,帶領企業在安全穩健中加速前行。”這背後反映出時代天使在中國市場的天花板已經觸手可及,哪怕在國內市場,時代天使已經成功與隱適美平起平坐,形成了“雙強寡頭”的格局,但是與全球市場相比,把自己圈定在有限的中國市場已經岌岌可危。

同時,時代天使也必須對內憂外患的局面作出改變。據媒體報道,2019年,時代天使和愛齊科技在中國的收入分別為6.5億元和13.6億元,分別同比增長32.0%和32.2%。以此來看,兩者的收入增速基本一致,但愛齊科技在中國的收入規模則為時代天使同期的兩倍。

彼時,時代天使、隱適美兩家頭部廠商累計佔據超過70%市場份額。但是,正雅、可麗爾等國產品牌份額也有所提升。這就意味着來自競爭對手從下而上發起的攻擊越來越猛烈,加上隱適美的不斷降價,時代天使可謂是腹背受敵,壓力巨大。而創始人的離場,使時代天使急需的不僅僅是企業轉型的策略,更是從根本上對這場危機的反擊和行動。

大股東接手承受考驗

時代天使的題確實難解,不難想象,手握現金大奶牛,頂着中國正畸第一股頭銜的光環,最坐不住的人必定是控股股東,收入利潤雙下滑,市值不斷縮水,從某種意義上説,松柏投資對時代天使的接手並不是主動出擊,大概率是在當時的形式裹挾下,不得不進行的一種選擇。

從時代天使的公吿可以看到,松柏投資在時代天使CEO和國際化業務總裁這兩個位置上進行了全新部署,分別由松柏投資的合夥人胡杰章和黃琨擔任。

投資人接手創始人的活兒,臨危受命,大量投資者擔心公司存在巨大的風險:投資人能經營好一個上市企業嗎?大股東是否有足夠實力,帶領時代天使重回輝煌時代?雖然時代天使的上市招股書中顯示,“松柏投資集團在口腔全產業鏈中有廣泛的控股經營和參股投資,從最上游的教育培訓到中上游的隱形矯治器、種植體、生物再生、影像設備、口內掃描儀,再到中游的診所管理軟件及分銷服務,及最終到下游的口腔醫院及診所”,但是,投資和親自下場操盤一家企業畢竟是兩回事。

更重要的是,大股東接手後如何處理產業鏈上其他投資企業的競爭關係?是否能發揮產業鏈收購企業與時代天使的協同效應?如何處理和老團隊的信任關係?這才是真正的考驗。

在接盤一個月之後,新任管理層便從內部將元老級管理層宋鑫由公司首席商務官升任為公司首席運營官(COO),重用老團隊的核心高管,給予核心高管以信心,在穩住基本盤的同時,開始了海外擴張,僅9個月的時間,時代天使的業績築底回升。

鮮為人知的國際化

根據時代天使公佈的2023年度業績報吿顯示,2023年公司營收14.76億元人民幣,同比增長16.2%,實現毛利潤9.21億元,同比增長17.19%;但是,公司擁有人應占利潤僅為5347.5萬元,同比減少了74%。在淨利潤持續走低的情況下,公司股價出現了超十個點的上升,這背後究竟是何原因?

根據財報顯示,時代天使的銷售及營銷開支由2022年度的2.98億增加至2023年度的4.93億元,大增65.4%,主要是由於“啟動及擴展國際業務至其他國家及地區的銷售及營銷開支增加導致”,想要走出國門,自然要花費巨資鋪路,這也正是淨利潤下滑的主要原因。但若剝離國際業務啟動階段的投入來看,中國業務經調整淨利潤達到人民幣2.56億元,同比增長接近30%。

值得關注的是國際業務雖然投入巨大,但是時代天使的第二增長曲線也確實有所兑現。2023年,時代天使總案例數達到245,000例,國際案例數達到33,000例,在出海第一年就佔到總案例數的近14%,且多方預計國際案例數還會快速增加。從市場反映看,外界對時代天使的態度不止在於其收入和利潤,更重要的是其未來的發展潛力和成長空間,因此海外市場的快速放量和增長成為公司股價反彈的強心劑。

至此,時代天使的新任管理者在上位之後,不僅沒有暴雷,反而交出了第一份亮眼的成績單,也帶給外界一個全新的局面,那就是把格局打開,以“利潤”換“市場”,把中國生意做到了全球,在“時代天使2.0時代”中,國際化開始正式成為時代天使新的增長引擎。

那麼換了核心管理者的時代天使,快速從一家民營企業轉型成為一家國際化公司,這期間都發生了什麼樣的變化?

2022年11月,巴西本土的正畸龍頭公司Aditek在松柏投資的推動下,被時代天使併購。由此可見,時代天使的國際化業務並不是在松柏投資正式接盤後才開始的,這也側面説明看似9個月的接盤逆襲其實遠不止9個月,而是有着更長的準備期。同時,巴西應該是時代天使2023年國際化成績的一個重要支撐點,也是松柏投資在很早之前就種下的一顆種子。

2023年,時代天使在美國和歐洲亮相,先後參加了美國、西班牙、德國、英國、意大利、法國等多個世界頂級學術會議,動作頻出。從一系列的報道看,時代天使在短期內覆蓋全球30多個國家和地區,建立了8個國際辦事處,搭建了一個巨大的海外本土團隊,這個速度明顯快於一般的中國企業出海。

所謂背靠大樹好乘涼,這其中離不開巨大的資源借力,包括松柏投資已經在國際口腔屆搭建起來的信譽、口碑、人脈、以及全球人才資源庫等,否則僅搭建團隊,招募辦事處員工都是一件在短期內無法完成的事情。

與此同時,過去兩年時代天使做了一個重要的決策,就是全球化業務先從擁有最高專業水平的歐洲、澳大利亞以及美洲等國際主流正畸市場切入,而不是選擇門坎相對較低的東南亞和東歐市場。這種不留試錯空間,精準、快速切入核心市場的戰略,顯然需要一個非常專業的市場情報收集和分析團隊支持,無疑這也離不開松柏投資。

因此,在看待時代天使國際化時,我們不能只見樹木,不見森林,如果沒有背靠大樹,那麼對於任何一家中國企業,出海都是一件極其困難的事情。

避開國內撕殺加速出海

格局決定人生上限,對於企業亦然。

2022年,拼多多的跨境電商平台Temu在美國上線,開啟搶佔海外市場,成為全球零售業的一支強大力量。2023年11月,拼多多市值一度超過阿里引發巨大震動。企業的國際化成功不止於業績、市值的收穫,往長遠看,更是對自身定位和價值的重新審視,也是獲取更大舞台、視野的機會。

覆盤2021年,我們發現,時代天使雖然迎來了上市高光,但它本質上仍把目光停留在國內慣有的市場廝殺中,比如低價策略、下沉市場、更適合中國人等來順應消費降級的大趨勢和競爭對手的步步緊逼。關心眼前事、具體事,看似是在努力解決生存問題,但實則恰恰相反,因此業績不斷下滑,陷入絕境。

而今天的時代天使雖然出海首戰吿捷,但距離成功轉型成為一個國際性企業,還為時尚早。目前我們可以肯定的是,它已經開始活躍地參與到眾多國際主流正畸市場活動中,成為全球隱形正畸牌桌上的一位重量級玩家。據報道,國際隱形矯治巨頭隱適美的母公司艾利科技於今年2月發佈2023年年報,其全球收入高達38.62億美元,淨利潤為4.45億美元,近三年的年均病例數高達244萬例,是目前時代天使年病例數的近10倍,因此,時代天使從中國邁向全球,任重道遠,但也可以説未來將具有很大的想象空間。

儘管時代天使這份不錯的答卷讓外界打消了顧慮,但更重要的是,打開格局意味着“真正打開的其實是人心”。所以,時代天使能否更好地擁抱國際市場的多元需求和文化?其團隊是否願意走向更大的世界?這不是多少資源和支持能解決的問題。歸根結底,格局是一個民營企業真正變身為國際化公司的核心所在,也決定着其最終能夠站多高、走多遠。

注:本文來自微信公眾號 子彈財經

More Content