今天盤面維持震盪,午後靠着新能源的突然爆發翻紅,久違了的光伏板塊的全線齊升。

板塊全日成交額超過千億,有超20只個股升停,甚至其中有6家升幅達到了20%,行業龍頭天合光能、晶科能源、通威股份、TCL中環也升了17.50%,10.85%,9.09%,9.96%,隆基綠能和陽光電源也各升7%和5%。

如此大的異動,到底發生了什麼,讓整個光伏板塊垂死病中驚坐起?

01

今天,中國光伏行業協會近日在北京組織召開“光伏行業高質量發展座談會”,會議要點包括:

優化管理政策對行業產能建設的指導作用,提升關鍵技術指標;

鼓勵行業兼併重組,暢通市場退出機制;

加強對於低於成本價格銷售惡性競爭的打擊力度;

探索通過示範項目支持先進技術應用,轉變低價中標局面等。

光伏產能過剩和價格戰,已經是老生常談的話題。

這次會議的意義,便是避免等到積重難返的時候,讓全行業付出大規模虧損破產的代價。

實際上,對於光伏的供給側改革早就開始,遵循的也是市場化的原則,但由於過去的產能擴張太大,加上中間涉及到的利益比較大,市場化推動起來的效果其實並不明顯。

直到最近,美國正式把加税措施,加上歐洲也可能效仿美國,想通過打開歐美市場消化產能的想法算是徹底被打消了。估計上頭也好,行業也好,都想明白了。

雖然去產能會比較痛苦,但已經是不得不走的一步。

那如果這一次真的是光伏供給側改革的最後一步,接下來又會有什麼影響?

首先,跟各種行業供給側改革一樣,一些實力薄弱、財務數據比較差的產業鏈公司,是最先被清除出去的一批。

同時,行業的併購也會加速,大吃小,是無可避免的。經過這一輪優勝略汰,大公司的實力會得到加強,小公司會從市場上消失。

從歷次供給側改革的結果看,結果都如此,所以這點應該是沒有什麼懸念的。

02

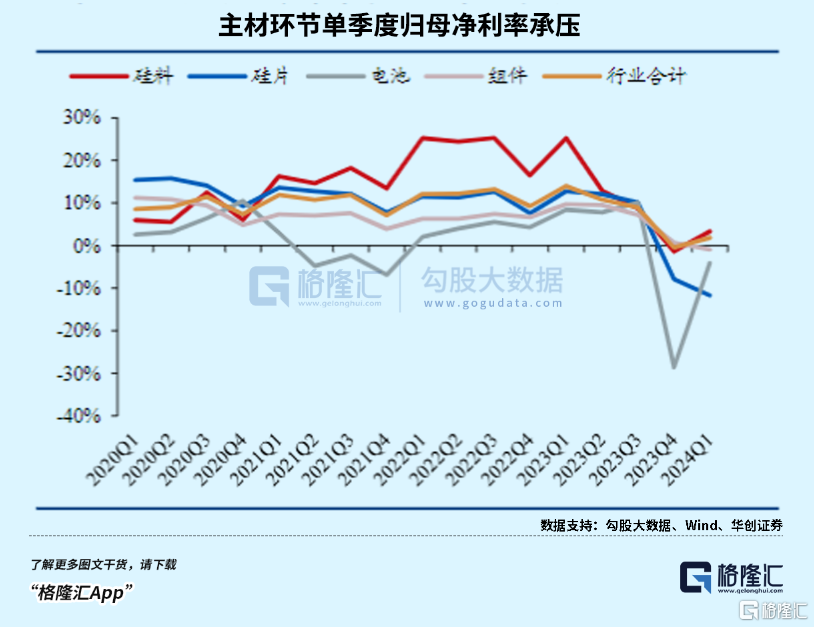

對於企業來説,生產成本的壓縮趕不上跌價速度,減少產能投入進一步放大了過剩矛盾,毛利率的下滑和庫存資產減值損失,成為了全行業共同面臨的噩夢,一線龍頭都難捱,更何況二三線!

一季度的隆基,在硅片(+12.26%)和組件(+16.55%)出貨量還在繼續增長的情況下,淨利潤都出現了虧損(-23.50億)。

A股光伏板塊也一路向下調整。截至目前,Wind光伏指數為2953.05點,年內累計跌幅超過20%,與2022年8月的最高點相比,累計跌幅已達52.2%。

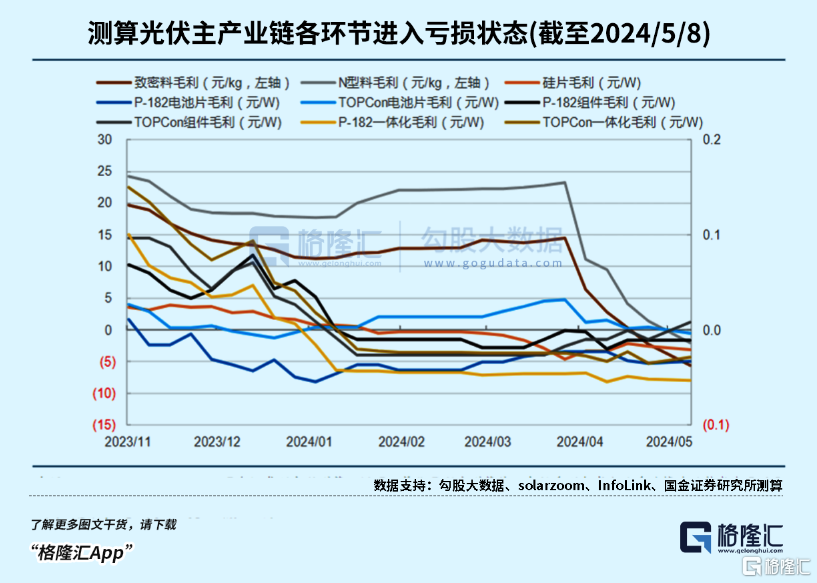

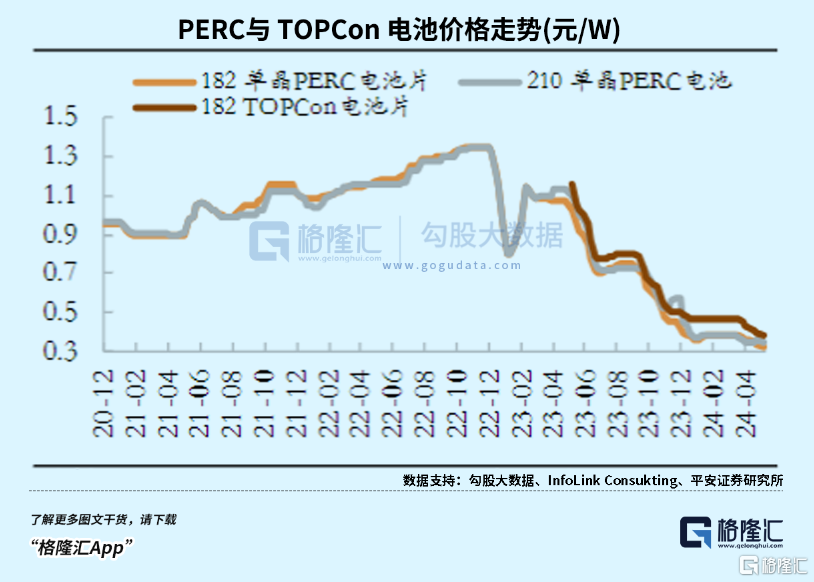

2022年,硅料供應端持續緊張,硅料價格持續高位運行,在主產業鏈中盈利分配處於強勢地位。隨着產能逐漸釋放,硅料價格從最高30萬元一頓,到如今區區一頓4萬元,已經無限接近硅料企業生存的成本線了。硅片、電池、一體化組件等環節同樣承壓,組件在國內不足0.8-0.9元/W,從下圖可以清晰看出,在今年經歷又一輪下跌後,如今這些主材基本都陷入了盈虧平衡的保衞戰了。

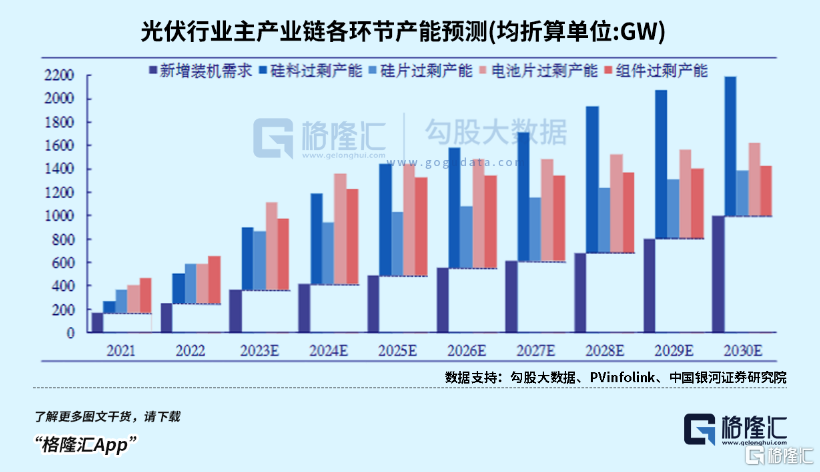

量增無法抵扣價跌帶來的影響,根本原因就在於持續的產能過剩。

到24年底,2024年底硅料、硅片、電池片、組件產能或將分別達到1,180GW、940GW、1,360GW、1,220GW,約等於2024年新增裝機需求的2.3倍-3.3倍,這堆產能已經基本能夠滿足24-26年的需求了,其中絕大部分肯定來自中國。

但這種價格內卷是低效,且很快將無以為繼的。

前幾年股市IPO大放水,許多毫無技術背景的企業只要宣佈跨界光伏就能融資,地方政府為了促成裝機指標,也在推波助瀾,大量推動產能。這些資金捲進重複的產能建設之中,造成了浪費。

許多企業為了實現成本優勢開始了垂直一體化,從自身優勢環節出發包圓上下游其他環節,更是產能大幅提升的推手,號稱“先進產能是短缺的”,但如今再看TOPCon產能的瘋狂落地,和價格走勢,即便是久經沙場的行業龍頭,也剋制不了對擴產的慾望。

03

為了分更大的蛋糕,我們試過出海尋找增量,有新的收穫,也遭到過不公平的對待。

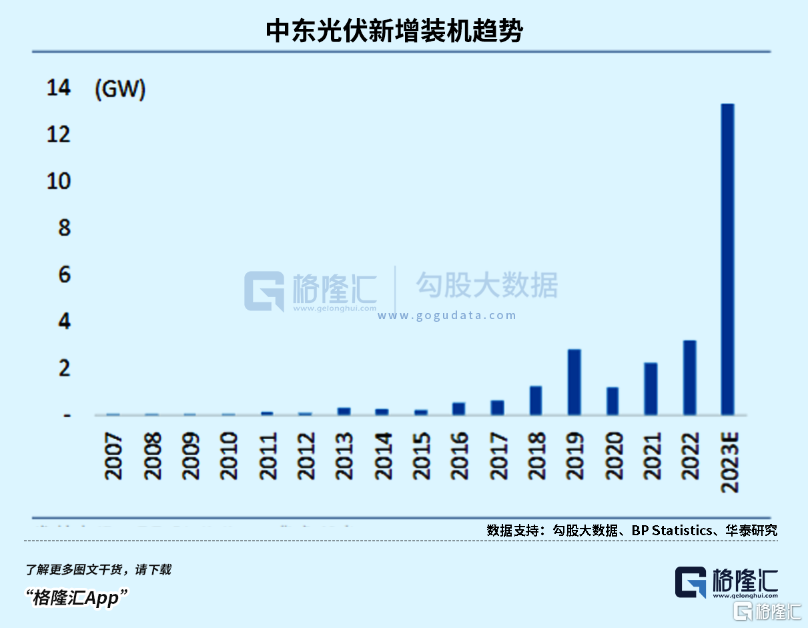

在歐美光伏裝機增速逐漸放緩的同時,中東成為接下來更具潛力的市場,而且政策環境更加友好。

沙特計劃斥資1萬億美元投建的NEOM未來城市,將使用100%的可再生能源來支持城市運轉。在綠色能源的投入中,光伏和氫能是重點,這塊中國廠商有絕對的實力吃下大部分份額,去年至今,四大組件龍頭在沙特斬獲了不少訂單。

而且我們的出口裏有相當一部分還會通過轉移東南亞出口至歐美,未來還將面臨着關税負擔。

如果不及時對過剩產能動刀子,還怎麼發揮先進產能優勢,來結束低價內卷,行業面臨一線勉強維持盈利,二三線虧損的局面遠遠未到達終點。

前段時間,還傳出歐洲部分地區將國內出口的廉價組件當成柵欄使用的畫面。

歸根結底,作為我國優勢產業,本應享有技術成本品牌優勢帶來的壁壘,但光伏現在卻成了歐美國家挑刺的重點,低價組件實際上相當於海外國家碳中和作補貼,其次逼得他們國家的光伏企業失去比較優勢,做不下去最後破產,這樣既賺不到錢,人家還得埋怨你。

毫無疑問,當前的光伏行業就是需要一場供給側改革來調整產能結構。

04

這一次會議出來之後,我們看到一些小的光伏票升幅不錯,這似乎顛覆了我們的認知,因為如果按照產業鏈的節奏看,小票不應該被炒作。

這恰恰也是實業和資本看法的不同,如果從資本市場的角度看,小票這幾年的跌幅非常大,市值也不高,所以有利好刺激的時候,通常修復會比較快,短期內很容易跑贏大票。

但這也僅僅侷限在小票的反彈上,拉長時間看,這些小票的基本面大面積反轉的可能性不高,反而可能越來越差,最後僅剩下的,就只有被收購的價值。

所以接下來,我們會看到這些小票在經歷一陣股價大反彈之後,就開始進入下跌通道。而那些大票後面才會姍姍來遲,但它們的升幅會更持久,因為這些公司才是供給側改革的最後也是最大的贏家。

不過,從市場節奏上看,早期的反彈過後,後面還需要有更多的利好政策落地,才會有下一輪的接力。如果沒有,那短線反彈之後,很可能會重新跌下來,特別是小票。所以市場圍繞小票的博弈,會很劇烈,節奏也會非常快,特別是港股市場,沒有升跌停限制,升起來一步到位。

總的來説,投資策略,趁着利好做一波,不管是大票還是小票,大概率都能上升。如果只是超短博弈,小票的彈性更高,但是要快進快出,如果中長線上看,還是關注大票,特別是基本面優質的公司。(全文完)

More Content