回顧這兩年,地產行業面臨着一系列的挑戰和壓力,行業整體經歷了前所未有的“寒冬”。在這個“寒冬”,一些企業漸漸掉隊,逐漸退出歷史舞台;也有企業展現了面對行業困境的逆生長能力,向市場揭示了其價值增長的長期邏輯,為行業注入了信心。

近年來,一家新晉的房地產十強選手逐步走進大眾視野——建發房地產集團有限公司。建發房產是A股上市公司建發股份(600153.SH)旗下的房地產子公司,作為一家國有內房企業,歷經40餘年的發展,跨越了時代的變遷,為房地產行業的發展塑造了一個值得參考的案例。

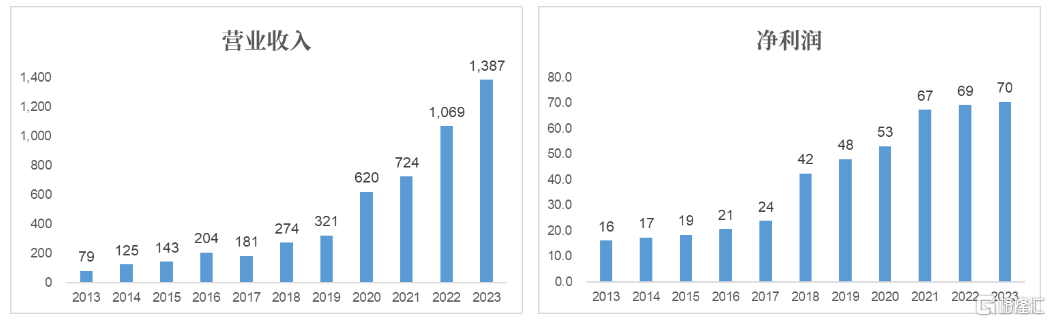

2013年至2023年的10年期間,建發房產收入年均複合增速達33%,淨利潤年均複合增速達16%。當前,在大量房地產公司都是負增長甚至虧損的情況下,建發房產卻是“風景這邊獨好”,成為行業內一枝獨秀的存在。

(注:2013年-2023年建發房產營業收入及淨利潤,單位:億元人民幣,數據來源:wind數據庫)

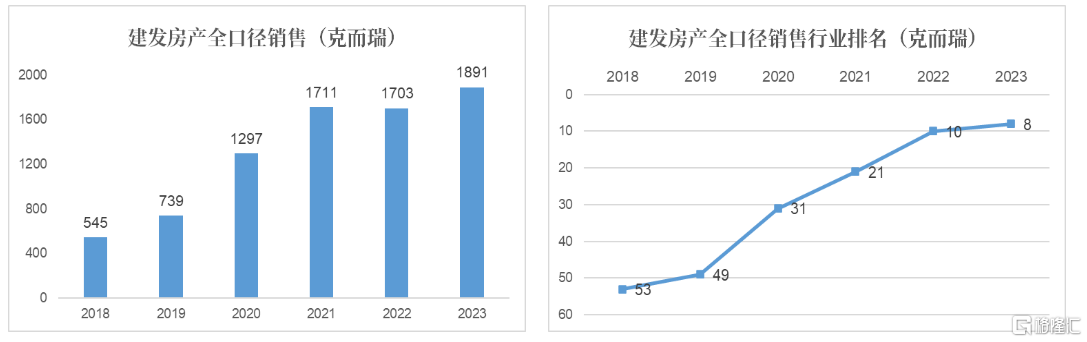

根據克而瑞榜單,2023年建發房產全口徑銷售達1,891億元,同比增長11%,銷售規模已悄然提升至行業第8。在當前大量房地產公司一鍵出清的行業背景下,為何建發房產卻能逆勢兼備銷售規模和盈利能力?筆者認為有如下三個關鍵邏輯。

邏輯一:過硬的產品力和高口碑的服務品牌,奠定公司發展根基

建發房產從誕生之初就秉承“匠心精神”,關注產品創新能力,造就了高水平的去化能力,帶動現金流穩健循環,這一點對於建發房產的長期穩健經營表現至關重要。

站在經濟結構調整與行業發展長週期上看,房地產正在迎來轉型升級的重要節點。政策亦倡導,房企要主動“探索新發展模式,促進房地產行業良性循環和健康發展”,專注做產品的房企,將能順應當前市場形勢,走得更長遠。

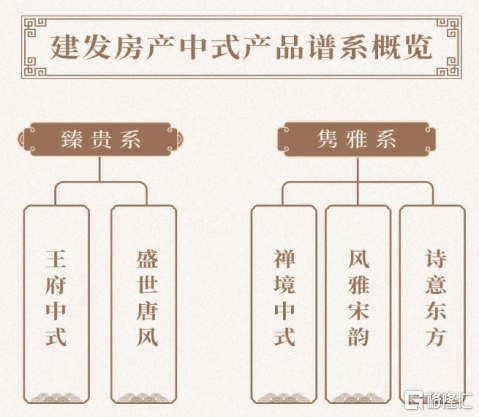

建發房產專注於“中高端改善型項目”,長期踐行做風格純粹的“新中式產品”,並通過新材料、新技術、新工藝、新科技等手法,再現傳統中式建築之美。經過多年沉澱積累,建發房產現形成了“臻貴系”、“雋雅系”兩大新中式產品體系,包括了「王府中式」、「禪境中式」、「盛世唐風」、「風雅宋韻」、「詩意東方」等五款不同的新中式產品風格,形成建發房產特有的標識性、差異化產品。

建發房產的產品創新,不僅重塑了行業競爭態勢,更對傳統文化的傳承與弘揚產生了深遠影響。近五年,建發房產新中式產品已落地70餘個城市近300個項目。品牌“看不見,摸不着”,但是一旦形成則必定成為公司極具價值的“護城河”。近年來,建發房產成功打造了一批備受市場矚目的項目,“新中式產品=建發房產”在市場上打下了很深的烙印,受到客户的廣泛美譽。經第三方機構賽惟諮詢調查評定,2023年建發房產總體客户滿意度位居賽惟庫內第一、物業服務滿意度位居前二。

(成都·建發觀唐映月)

解析建發房產的產品之道,可以看出:堅持新中式產品定力,並通過產品差異化,建發房產成功塑造了自身獨特的品牌形象,贏得了消費者的青睞和信任;而藉助標準化複製,建發房產逐步推進了城市深耕,進一步擴大了市場份額。這種不斷創新的產品策略為公司帶來了持續的銷售增長和現金流的穩健循環。

邏輯二:專注主業住宅開發,實現存貨快速週轉,保證資產健康

1、投資端:聚焦核心能力圈,專注主業住宅開發,堅守投資紀律性

在2021年之前的行業鼎盛時期,很多地產公司紛紛開闢了產業園、商業、長租公寓等第二賽道,短暫的資本紅利驅使大量地產公司揮霍手上現金,也使得報表端的持有型資產快速增長,隨着下行週期到來,負擔也逐步加重。

但反觀建發房產,哪怕在行業的紅利時代也始終堅守初心,不被外界干擾,不盲目跟風投資,堅持在自身住宅開發的專業領域,做精做實。2023年末,建發房產持有型資產佔重資產比重僅3.2%,始終保持着行業較低的水平。

現在來看,佈局重資產的房企,大量出現了流動性風險,而這些低效重資產也難以變現支撐現金流。而建發房產卻通過不斷提升內在運營效率的增長模式,躋身了行業前十。正是這種“專注”,讓建發房產獲得了更長久的生存之道。

(注:2018年-2023年建發房產全口徑銷售及排名,單位:億元人民幣,數據來源:克而瑞)

在投資決策上,建發房產一直以來都實行“集團總控”的模式,即由集團把控整體的投資節奏、拿地規模及拿地決策,這能夠極大程度地防止一線投資出現偏離的風險,保持了較好的投資紀律性。

2、銷售端:以產品力贏得客户認可,保持健康且有流動性的土儲

建發房產自成立至今,對於客户滿意度的重視和交付品質的追求,使其在市場上贏得了良好的口碑及品牌認可度,從而實現了存貨的快速銷售週轉。

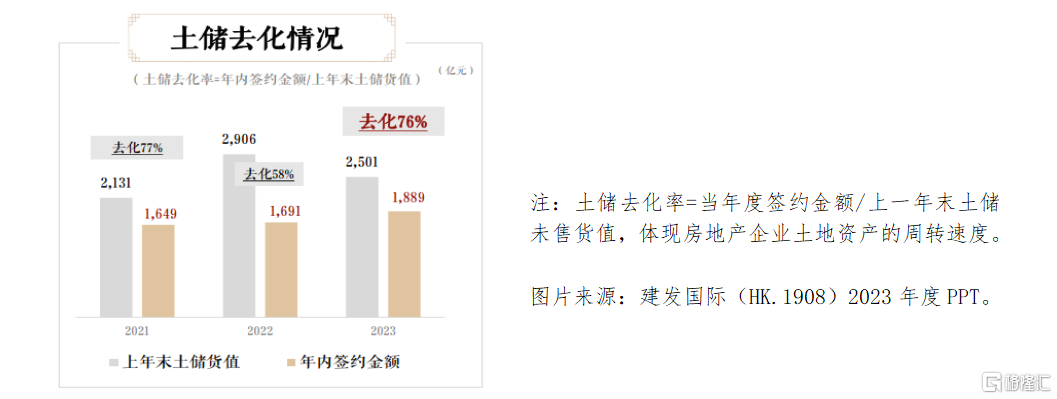

(1)從貨值去化速度看,建發房產土儲的週轉效率很高:建發房產房開業務均由子公司建發國際承接,根據建發國際公開披露的信息,2023年建發國際的土儲去化率高達76%。堅持將“庫存”變成更安全的“現金流”,這是建發房產一直以來堅持的“商業邏輯”。

(2)建發房產的已竣工未售存貨佔比低。已竣工未售存貨通常為較難實現去化的庫存。截至2023年末,建發房產的已竣工未售佔存貨約5.6%,為行業較低水平,代表建發具備了較為優質的土儲結構,從盈利性和流動性上處於行業的優先水平。

進一步解析建發房產的底層商業邏輯,不難發現:一方面,通過聚焦核心能力圈,堅持主業,避免了盲目投資帶來的市場風險;另一方面,堅持產品力鍛造,精益求精,贏得客户認可,使得公司能夠實現庫存的快週轉,保證了資產結構的健康。

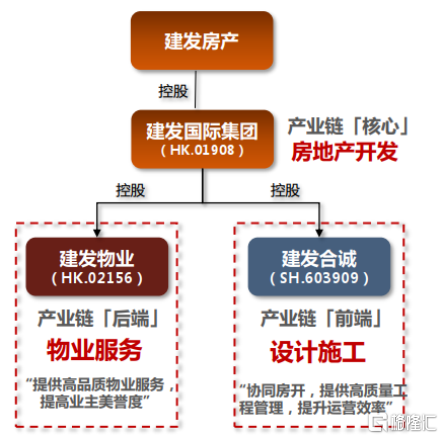

邏輯三:房地產產業鏈佈局日趨完善,實現價值協同發展

除房地產開發業務外,建發房產圍繞房地產主業,佈局物業、代建、工程管理及城市更新等輕資產產業鏈板塊,各板塊互相補位,實現價值協同發展。

在房地產產業鏈“前端”,2021年,建發房產收購了A股上市公司建發合誠(603909.SH)。自收購以來,建發合誠打通建發房產的產業鏈資源,與母公司在建築施工、建築設計及工程管理業務方面深化合作,助力建發房產提升開發運營效率,實現工程管理的提質增效。

在房地產產業鏈“後端”,建發房產的物業管理服務由子公司建發物業(2156.HK)承接。自1995年開展物業服務以來,建發物業便始終堅持通過“高美譽的品質服務”保持、提升整體品牌形象,建發物業也常年維持了行業標杆的服務水準,2023年建發物業服務滿意度位居賽惟行業庫內第二。客户美譽度也為建發物業的長期發展提供了堅實基礎,2023年末,建發物業合約面積突破了1億平的大關,實現了管理規模持續提升。

解析建發房產的產業鏈佈局思路,可以看出:公司始終圍繞房地產主業部署上下游產業鏈,提升產業鏈的核心競爭力,併發揮各板塊優勢,協同發展。隨着各板塊競爭優勢逐步凸顯,相信最終能對主業的發展起到重要的輔助和支持作用,提升整體價值創造力。

結語

建發房產就是一家這樣的企業,通過超強的戰略定力,憑藉着一以貫之的匠心品質,通過持續的穩健經營取得了正向的財務反饋。

眼下,隨着整個房地產行業步入新的發展階段,建發房產在產品力、服務力、營運能力等多個維度的優異表現,展現了公司持續高質量經營的能力,這一點也在公司交出的優異年度成績單中反覆得到驗證與確認。中金、海通、國金、花旗、申萬等海內外知名券商,也紛紛看好建發房產及其子公司建發國際(1908.HK)的後市發展,給予公司未來幾年持續增長的盈利預期。

對於建發房產而言,踏入行業前十,進一步確認其行業領先的地位,相信其堅守初心的態度、堅持創新的精神,能持續推動公司穿越地產週期,邁向新的發展階段。

More Content