2024年以來,A股價紅利值板塊迎來了超額回報。其中,銀行板塊整體大升17.7%,排名31個申萬行業第4名,僅次於石油石化、家用電器以及煤炭,遠超滬深300指數同期7.2%的市場表現。

細分看,城商行領升整個銀行板塊,升幅達到27.4%。其次,農商行以及股份制銀行,升幅均在23%左右。

國有大行表現相對較弱,升幅為14.7%。具體到個股來看,成都銀行大升42%,表現最為亮眼。

此外,常熟銀行、杭州銀行、南京銀行均大升超30%。更令人意外的是,大塊頭招商銀行也累計大升了32.5%,是大行中表現最好的。

那麼,銀行板塊接下來是否還有繼續上升的驅動力?表現最好的城商行是否還會有更靚麗表現呢?

01

銀行業股價持續上升,但基本面卻是往下走的,產生了比較明顯的相佐情形。

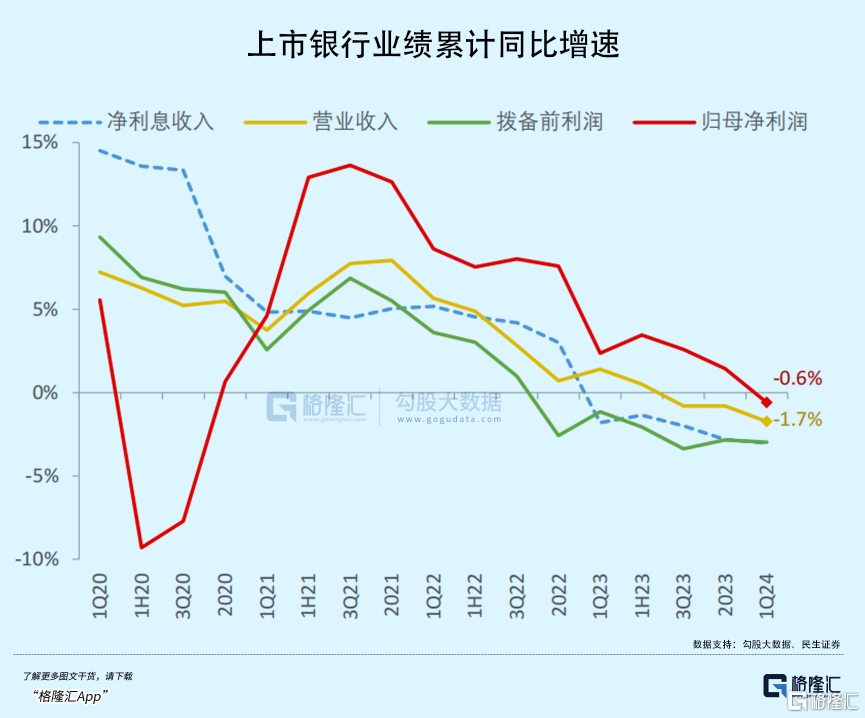

2023年,42家上市銀行營收整體下滑0.8%,系2017年以來首次負增長。撥備前利潤同比下滑2.8%,歸母淨利潤同比增長1.4%。

可見,利潤增長源於釋放了一定的壞賬撥備。今年一季度,營收更是下滑1.7%,撥備前利潤下滑3%,歸母淨利潤下滑0.6%。

在一季度宏觀經濟有較好復甦的大背景下,銀行板塊的業績依舊在下滑。

拆分看,銀行淨利息收入持續承壓,2023年下滑2.8%,今年一季度下滑3%。

一方面,信貸規模增速放緩,但仍有雙位數增長。另一方面,淨息差下滑比較明顯,成為拖累淨利息收入的關鍵點。

2023年該值為1.69%,較2022大幅下滑26BP。主要系貸款端收益率下滑,而存款成本率反而上升(雖然存款利率也下調,但活期存款定期化)。

此外,銀行非利息收入表現更為糟糕。2023年同比下滑8%,今年一季度同比下滑10.3%。一方面,代銷理財以及基金規模降低;另一方面,代銷費用率更高的權益類基金髮行、銷售有所預冷,導致整體費用率下降。此外,從去年下半年開始,按照監管要求,銀行下調了渠道代理費率。

對於銀行而言,略有寬慰的是其他非利息收入出現高增長——2023年同比大增29%,主要系債券市場出現單邊大牛市。但債市今年繼續大幅走牛的可能性並不大,並不能持續為銀行貢獻利潤。

不良率方面,銀行整體表現較好。2023年為1.26%,今年一季度為1.25%,均較上個季度下滑1BP。但撥貸率(撥備/總貸款)持續下降,到今年一季度僅為3.06%,已經處於低位水平。這説明處理不良資產消耗了一些資產撥備。另外,撥備亦是利潤強於營收表現的重要支撐,未來貢獻利潤的力度或許將收窄。

未來,銀行業資產質量仍會有一些壓力。對公業務方面,房地產風險正在持續暴露。比如,工農中建四大行2023年房地產不良率均超過5%,而整體對公貸款不良率均在1.9%以下。當前,雖然出台了大量救助政策,但地產銷售端始終不温不火,這部分的風險出清仍在進行中。

零售端貸款,2023年不良率較2022年有所上升,主要繫個人經營性貸款以及信用卡業務上。伴隨着宏觀經濟增速下移,該零售領域的不良風險將有所波動。

綜上來看,銀行業基本面表現確實不佳。但為何股價持續上升呢?

我認為,有兩方面因素:

第一,市場風格偏高股息價值股。過去幾年,高息板塊獲得了結構性牛市行情,尤其是煤炭、水電等。但現已經升至多年新高水平,估值並不低廉。而銀行同樣是高息板塊,但估值有明顯低估優勢,最終還是獲得了資金青睞。

並且,銀行板塊的現金分紅比例持續走高。2016年為26.9%,到2020年已經升高至30%,2023年繼續走高至30.9%。其中,招商銀行分紅率提升至35%,位列所有銀行第一,較2022年繼續提升了2個百分點。平安銀行更猛,2023年為32%,較2022年大幅提升19個百分點。

第二,此前銀行估值被壓得過低,有估值修復的驅動力。當前,中證銀行PB為0.58倍,仍然不高。且所有銀行均處於破淨狀態,就連招商銀行也僅0.95倍,還是42家銀行中最高的。

02

對於一些投資者而言,頗為疑慮的是,為何城商行股價表現優於國有行,優於整個銀行板塊呢?

我看來,主要邏輯系基本面表現是銀行業中表現最好的。

今年一季度,城商行營收同比增長5.6%,邊際改善明顯,且遠超國有行的-2.2%以及股份行的-3.2%。歸母淨利潤同比7%,遠超國有行的-2%以及股份行的0%。

淨利息收入同樣承壓,同比下滑0.7%,但比大行、股份行以及農商行表現都要好(股份行大幅下滑6.6%)。其中,信貸規模出現高速擴張,保持較好景氣度,而其他類型銀行均邊際下滑。最新淨息差為1.74%,是四大類型銀行中最低的,但相較於2022年降幅是最低的,不足20BP。

非利息收入方面,2024一季度同比下滑12%,較2023年已經大幅收窄。但表現要低於國有行的-8.2%,好於股份行的-16.4%。

當然,城商行分化也較為嚴重。一般是經濟增長潛力較好地區的城商行表現更優,比如江蘇銀行、成都銀行、南京銀行、杭州銀行等。未來,這些城商行的成長性值得期待。

一方面,這些城商行淨利息收入與當地經濟發展狀況密切相關,後者增速優於全國大盤,其業績增長潛力更大一些。而國有行和股份行已經實現了全國化佈局,跟全國大盤經濟關聯度更高,但後者增速持續下移。因此,這些大行不可避免地出現增長放緩,乃至負增長的情況。

另一方面,城商行發展階段慢於國有行、股份行。目前仍在依靠資產規模做大業務,後期還可以提升零售佔比,往財富管理等方向去發展。比如,江蘇銀行零售佔比僅37%,還有較大提升空間。另外,其財富管理規模也處於城商行靠前水平。有潛力成為城商行中的招行。

這些優秀城商行的成長潛力,還可以從不良貸款撥備率看出來。

比如,截止今年一季度,杭州銀行為551%、常熟銀行為539%,無錫銀行為515%,成都銀行為491%,均遠遠超過行業平均水平。而這批銀行同樣是今年升幅靠前的銀行。

當然,城商行亦有表現糟糕的銀行,鄭州銀行就是典型例子。

2022-2023年以及2024Q1,鄭州銀行歸母淨利潤均出現雙位數下滑。最新不良貸款率為1.87%,是42家銀行中最高的,不良貸款撥備率僅193%,亦處於中下游水平。並且,鄭州銀行亦是42家銀行中不分紅的銀行,且已經持續了4年之久了。

因此,在銀行板塊整體走高之際,鄭州銀行股價持續下跌。最新價已經較2018年高峯迴撤超過65%了。從以上維度看,鄭州銀行在經營上遇到了不小困境。

03

曾經成長性最好的大行招行,如今已經進入發展瓶頸期。令人唏噓。營收同比增速不僅首次跌破2016年低點,而且也是過去十年來首次出現全年營收負增長。這會是招行歷史的發展拐點,意味着高歌猛進的黃金髮展時代已經成為過去式。

今年招行雖然反彈了30%,但這種反彈更多是基於低估值帶來的。一旦估值修復到合理水平,長期回報率也將陷入平庸。這是未來不得不面臨的現實問題。因為沒有良好業績成長性,光靠提高分紅,是不能帶來超額回報的。

那麼,我們應該把目光投向成長性更好的城商行中,在其中尋找下一個招行。當前,頗有潛力的城商行包括江蘇銀行、成都銀行、南京銀行,或許更加值得挖掘與期待,有望持續領跑銀行板塊。

目前來看,銀行板塊上升趨勢不會輕易結束,但潛在拐點可能會是高股息市場風格切換帶來,到那時需要警惕留意下。

當然,還有一個現實的問題,銀行板塊整體不會長時間持續上升,因為行業基本面往下走,並不支持,但細分的優秀城商行還有較大機會。(全文完)

More Content