地產鏈,越來越得到市場追捧。

繼昨日霸榜升幅榜之後,今天外媒再次傳出“將於週五上午召開大型會議,商議收儲存量房和保交樓等政策”的重磅傳聞,由此再次引爆今天A港股兩地的地產鏈大行情。

A股早盤地產股幾乎掀起升停潮,榮盛發展、合肥城建、濱江集團、南國置業等近10家開發商升停,房地產服務指數甚至飆升了8.9%。

在港股,升幅更加誇張,多隻房企升幅超過40%,近期更是幾乎天天都有地產股翻倍。數據顯示,在近20交易日,港股地產開發商已有近20家股價翻倍,最多的甚至升了8.5倍!

儘管我們都知道地產行業早已高光不再,但在強政策的大力刺激下,地產鏈還是迎來了一個奇跡。

01

這兩天最重磅的刺激點來源於一則由外媒報道的“中國正在初步考慮要求各地地方政府參與吸收尚未售出的住宅”的傳聞。

同時,杭州市臨安區恰逢其時也發佈了“在區內收購一批商品住房用作公共租賃住房”的公吿,一同點燃了市場的炒作情緒。

據外媒的報道,方案將要求國有銀行提供貸款資金,支持地方國企以較大折扣價格從資金緊張的開發商手中收購未出售的住宅,用作保障房。但目前仍在研究該項計劃的細節和可行性,如果方案獲得通過,仍可能需要數月才能最終落地實施。

事實上,地方政府收購商品房早在兩年前就開始陸續在多城市試點,並且手筆一點兒也不小。

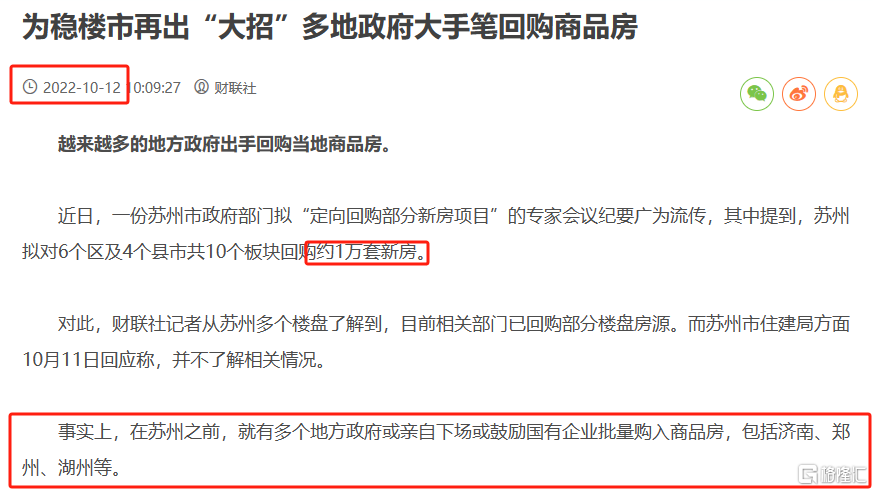

比如較早的一批,2022年下半年以來,多地出台商品房收購舉措,收購主體多為地方國有企業。當年10月還傳出一份專家會議紀要,提到蘇州擬對6個區級4個縣市回購約1萬套新房,此外還提到在此之前已多地政府開始親自下場或者鼓勵國有企業批量收購商品房,包括蘇州、濟南、鄭州、湖州等。

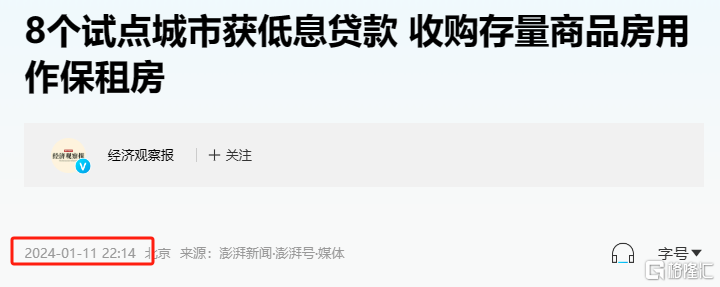

在今年1月5日,央行、金融監督管理總局發佈《關於金融支持住房租賃市場發展的意見》,正式為租賃住房開發建設、購買(籌集)、運營等多個環節提供多樣化融資支持。在其中,就有支持低利率收購住宅類商品房用於改成保障性租賃房的計劃。

並且在此之後,全國各地政府就開始大範圍推進用“購買商品房納為保租房”的行動。

這也是A港股市場地產板塊開始顯著反彈的原因。

所以回看這兩天熱炒的“政府下場收購商品房”傳聞,早已不是新鮮事。

去年以來,雖然政策端已經作了大幅鬆綁,但房地產市場的銷售情況依然難言有起色,顯著政策不及預期。據中指研究院數據,今年1-4月,TOP100房企銷售總額為12464.4億元,同比持續下滑,而據克而瑞統計,1-4月百強房企實現銷售操盤金額10914.1億元,同比降低46.8%。

所以市場也一直在持續期待政府能出台更強有力的政策,篤定房地產市場迎來重大轉折。

這兩天之所以再次激烈反應,正是與近期密集出台的利好響應了市場的期待,從4月底的政治局會議要求“統籌消化存量房”、到全國各地大範圍鬆綁,再到萬億超長期國債即將發行,等等。

動作越來越密集,刺激力度也越來越大。

於是資金開始紛紛跑進兩地股市去抄底,最終形成了這一波力度超強的大行情。

02

關於政府下場收購商品房用作保障房的舉動,有太多的疑問想要弄清楚。

比如收購的錢從哪裏來?

全國的存量商品房這麼多,不同區域的房子供需和價格成本各不相同,怎麼才能公平合理安排收購?中間又如何避免權利尋租和避免“高價收購”?轉換成租賃房,租金是否能覆蓋成本?

最重要的,是要收購多少的存量房才能穩住二級市場?

大量收購商品房雖然短期有助於穩定市場價,但租賃房本質上還是另一種供應,屆時大量開始對外出租,又會對各區域的新舊房市場帶來怎樣的影響?

對應這些問題,實在太過於複雜難以説清楚,也不是本文要討論的重點。

這裏想説的是,這一波政策紅利下來,給股票市場帶來什麼樣的投資機會?

首先肯定的來説,現在全面鬆綁限購和下場收購商品房這兩個舉措正在逐漸開展,必然是會持續吸引市場的關注,給地產鏈帶來支持的。

所以未來一段時間,地產鏈可能都會出現易升難跌的行情,並且維持一段時間。

直到各地都逐漸出台完鬆綁政策和發佈收購商品房的規劃,甚至市場可能會繼續期待房企在下一個季度的業績兑現情況。

至於受益的板塊,有三個方向是較為值得關注的:

第一,被收購方的開發商。這幾年,幾乎所有開發商的股價已經被打得趴在地上奄奄一息了,甚至包括萬科這種榜一老大哥。這兩年開發商們陷入債務密集到期但銷售端一直不暢無法盤活資產的生死困局,如今政府開始大手筆收購存量房來盤活資產,這簡直就是“起死回生”的超級利好。

把房子出手,雖然會比市場價不少,但至少能在短時間內大規模出貨,可以把資產盤活,把債務還了,等於止損有望,僵局得以破解,那麼市場對這些房企的悲觀預期就會因此大幅消散。

如果它們手上還有不少存量的優質土儲項目,那麼股價反彈的空間必然就會很大。

比如港股那麼多地產股之所以在短短數日大升幾倍,根本原因就是之前實在跌太慘,市淨率已低到可怕(不少已遠低於0.5倍PB)。

但別看升了那麼多,相比之前從高位跌下來的幅度,可能還不算什麼。

第二,資產收購方,尤其國企房企和一些城投。從試點的收購方案來看,已經基本規定了只有實力足夠的國企房企才能去實施收購。這裏面,收購的價格會比市場價低出很多(參考之前的一些城市試點,比市場價打七、八折都有,甚至不排除更低的),並且貸款支持政策上,給到的貸款利率極低,其中符合規定的甚至只有1%,還能得到其他的財政補貼。

這樣一來,必然會有不少收購過來的房子在出租後的租金回報率會表現不錯,畢竟作為商品房,地段一般不差。

再加上極低的貸款利率、極長的還款期,再加上遠低於市場水平的收購價,這些房源幾乎就是妥妥的能在未來持續帶來可觀現金流的優質資產了。

同時,在政府下場收購大量存量商品房後,很多的私營的房企很可能在盤完存貨和還債後,基本也剩下個空殼了,被重組或關門大吉,將是必然趨勢。

只有少部分實力強大的房企才會存活下來,然後分食掉全部的市場蛋糕,而這其中,國企房企,必然是最主要的一方。

到時候,就是剩者為王的故事了。

這個情況,就可以參考香港本地的開發商,比如新鴻基地產、恒基地產、長實集團這些,多年來股價表現都較為穩定,且每年股息率回報長期都能4個點左右或以上。

能租到這個回報率,足夠吸引長期大資金配置了。

第三個,重要產業鏈的配套商。地產行業直接關聯上中下游多達數十個產業鏈,但在投資上主要利好的,是重要節點上的配套商。只要你想象一下一個毛坯房到精裝修房,中間會用到什麼,就知道會利好什麼產業了。比如建築裝修、各種建築材料,到後續的家裝家電,甚至包括房產中介商。

今年來,這些板塊表現持續強勢,在近20日的行業排名中也大量佔據升幅榜前列,實際就是這一個邏輯。

比如裝修設計的設研院,今天20CM升停,其他多隻設計相關概念股升幅也在10%以上。

地產鏈必不可少的防水茅東方雨虹今天大升6.2%,從4月底部之間累計反彈近30%,另一個塗料龍頭三棵樹在昨日升停後,今天繼續強勢封板,從底部反彈之間甚至接近了50%。

從市場資金動向來看,目前關注點有逐漸從房企轉型配套產業鏈環節的趨勢,目前還相當部分的配套產業鏈還沒有得到足夠關注,或許後續還會有一段時間的景氣行情。

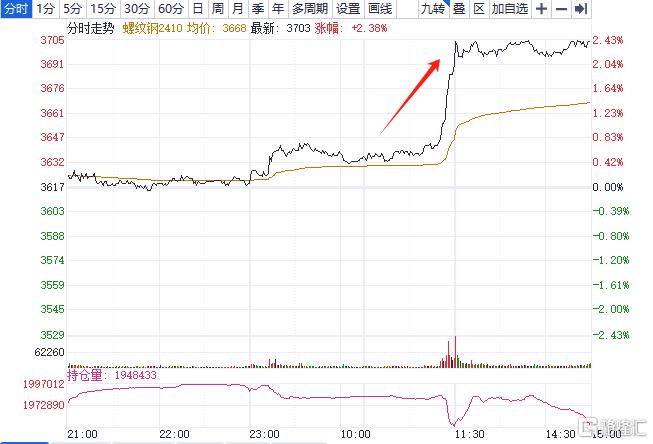

此外,一些資金還開始佈局到大宗商品的建材端,比如有色金屬、鋼材、玻璃等,這些商品在近期基本都出現了強勢走勢。其中今天盤中傳出“基建開放開工”的傳聞後,螺紋鋼期貨馬上大幅拉昇2%。

可以預計,隨着“收房”政策的細節落地以及後續的推行,會不斷刺激市場對於地產鏈的預期修復,上述資產仍可能成為市場炒作的熱點。

03結語

總的來説,政府下場收購商品房,實際只是改變了住房的供應方式,有一定的穩房價作用,但總體供應總量沒有變化,在需求端持續下行的大環境下,房價大概率在未來很長時間是很難升的,至多是個別核心城市的核心區域會在逐漸消化存量後温和上升。

但這完全不妨礙短期內,地產鏈得到市場的熱切追捧,畢竟政策是如此重磅。

或許這將很可能是地產鏈未來很長一段時間都難再遇到的高光時刻,但在當下,這一波紅利行情,值得繼續關注。

所以且炒且珍惜吧。

More Content