5月13日,高盛在其最新發表的報吿中對聯想集團的財務前景進行了評估,並調整了對該公司的目標價。高盛將聯想集團的目標價從11.54港元上調至13.09港元,這一調整反映了對公司未來盈利增長的預期。

報吿中提到,聯想集團在PC與通用服務器領域推出了新產品週期,同時在生成式AI領域推出了包括AI PC、AI服務器與AI手機在內的產品。這些新產品的推出預計將對公司的盈利增長產生積極影響。

高盛對聯想集團2024財年下半年的經營溢利進行了預測,預計該時期經營溢利將較上半財年增長64%。對於2025財年,公司的年增長幅度預計為47%。報吿還指出,隨着產品組合向AI PC的升級,AI PC的收入貢獻預計將達到33%,這有助於提升公司的毛利表現,並可能抵消組件成本上升的影響。

基於這些分析,高盛維持對聯想集團的"買入"評級。

高盛報吿中稱:

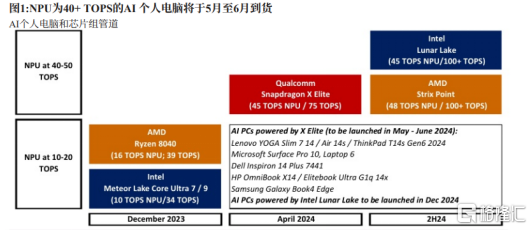

AI PC(1)時間表:5月下旬至6月初,算力高達75TOPS,隨後在2024年底至2025年推出算力可達100+ TOPS的模型,(2)功能:即將推出的高算力AI PC縮短了圖片生成時間,並能夠在本地運行大型基礎模型,(3)更高的ASP(平均售價):聯想目前的AI PC(35-40 TOPS)售價為1000-2000美元之間,比2023年的ASP高出30-176%。下一代AI PC將進一步推高ASP,(4)規格升級:除了芯片組以增強AI功能外,我們還看到內存、電池、面板和攝像頭的升級以吸引消費者,(5)貢獻:我們預計AI PC的收入將分別佔2024財年和2025財年預期收入的21%和33%,我們的敏感性分析顯示,PC收入每增加10%和PC GM(毛利率)每增加5個百分點,將為2025財年毛利潤帶來19%的增長。

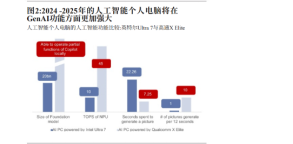

關鍵討論點:AI PC的應用是一個重要節點;然而,我們認為AI功能並不會出現在一兩個殺手級別的應用程序中,而是將整體上將人機交互提升到到一個新水平,提高用户的工作效率。邊緣計算提供了更強的數據安全性、更低的延遲,並能提供更具體/個性化的響應,更好地滿足用户需求。聯想在全球PC市場的領先地位,強大的品牌知名度,對商用機型的高曝光度,以及多種芯片合作伙伴,支持它成為AI PC趨勢下的最早受益者。

估值:聯想2025財年預測市盈率為7倍/10倍,與其同行相比具有吸引力:惠普為9倍,戴爾為15倍,華碩為12倍,與其歷史交易區間相比:平均市盈率為11倍。基於更強勁的盈利增長和OPM(2024/25財年淨利潤同比增長分別為+56%/+69%,OPM分別為3.5%/4.4%),我們預測2025財年應獲得9.5倍的市盈率。

AI PC機會

時間表:品牌製造商預計將在5月下旬至6月初推出搭載高通驍龍X Elite的下一代AI PC,而這款PC產品早在4月24日就已發佈。華碩的產品發佈會(Vivobook S5507)定於5月20日舉行;微軟的產品發佈會(Surface Pro 10和Laptop 6)也定於5月20日;在6月4日至7日的台北國際電腦展(Computex Taipei)上,還將有更多AI PC亮相。繼高通驍龍X Elite之後,英特爾和AMD都計劃在2024年底推出具有類似計算能力的芯片組平台,並通過早期啟用計劃在2024年內推出相關AI PC,並計劃在2025年進行量產。

下一代AI PC的功能:目前的AI PC配備了具有10-20 TOPS(每秒萬億次操作)計算能力的NPU,或總計算能力達到35-40 TOPS的NPU。而將於5月下旬至6月初推出的下一代AI PC,將配備計算能力達到40-50 TOPS的NPU,或總計算能力達到75 TOPS甚至超過100 TOPS。強大的計算能力使PC能夠在本地運行Copilot的部分功能,而之前的AI PC只能在本地運行輕量級的基礎模型(例如200b參數的模型)。憑藉更強大的計算能力,下一代AI PC還可以更快地從文本生成圖片,從22秒縮短到7秒。

2023年12月下旬,聯想推出了其首款AI PC,旨在服務於用户的生活和工作。例如:無需特定指令即可將文本轉換為圖片(例如,生成一張帶有圖片的邀請函);編制簡短的旅行計劃(自動考慮用户的偏好,生成更符合用户習慣的個性化計劃);搜索(例如,最近有什麼疑慮嗎?);從手勢翻譯到語音/口語(使殘疾人更容易與他人交流);專業分析(例如,颱風將如何影響我們的生產?我們應該如何改變生產/物流流程?)等等。

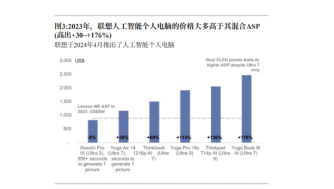

AI PC的優勢:聯想PC在2023年的平均售價(ASP)為894美元,而它在2023年12月至2024年4月期間推出的AI PC,搭載英特爾Meteor Lake Ultra 7的售價為1000-1500美元,搭載Ultra 9的售價為1900-2100美元,這比2023年的混合平均售價高出30%~176%。即將推出的下一代AI PC配備了更強大的計算能力,這可能會進一步推高平均售價(ASP)。

2024年4月,英特爾表示,到目前為止已經出貨了500萬台AI PC,並計劃在2024年出貨4000萬台,到2025年出貨量將增至6000萬台。基於我們對全球PC市場的觀察,預計2024年和2025年的全球PC出貨量分別為1.94億台和2.05億台,而英特爾的4000萬台/6000萬台AI PC芯片意味着在2024年和2025年的滲透率分別為21%和29%。我們的情景分析顯示,PC收入每增加10%和毛利率每增加5個百分點,在其他條件相同的情況下,將為我們2025財年的毛利潤帶來額外的19%的增長。

AI PC規格升級:以聯想Yoga Pro 16s為例。這款AI PC於2024年4月發佈,售價為1918美元,比之前的版本Yoga Pro 14s貴75%。它增加了一個NPU,為AI任務提供了額外的10 TOPS(每秒萬億次操作)計算能力。它還配備了更強大的內存(RAM從32GB升級到64GB)、更大的面板(從14.5英寸升級到16英寸)、更高的分辨率和更好的刷新率(從120Hz提升到165Hz)、更大的電池(從73Whr提升到84Whr)以及更強大的攝像頭(從2MPx提升到5MPx)。這表明,除了為AI賦能的組件(如增加一個NPU)外,品牌製造商還將升級其他功能(如面板、攝像頭等)以吸引更多消費者。

PC產品週期

高盛預計2024/25E年全球PC出貨量將達到2.7億/2.82億台,這主要得益於新產品週期(Win11)和AI PC帶來的低基數增長。Win10將於2025E停止支持,因此在之前的一年應該會看到強烈的替換需求。上一個類似週期發生在2019年,當時Win7在2020年停止支持,並在2019年額外增加了800萬台出貨量,即同比增長3%(與2016-18年的-6%/+0%/+0%相比),而在WFH/SFH(在家工作或在家學習)趨勢下,2020-21年的出貨量達到3億至3.5億台。在連續兩年兩位數下滑後,2023年的出貨量降至2.6億台,我們認為2024E年的基數比較低,加上Win11的替換需求和更健康的渠道庫存將推動增長。我們預計2024-25E年全球PC出貨量將達到2.7億/2.82億台,比2015-19A平均出貨量2.65億台高出2%/6%。

預計聯想將繼續以高於市場的增長速度發展,這得益於其在商用機型方面的高曝光率和市場領先地位,以及行業整合的利好。聯想2024財年第一季度的PC出貨量同比增長7.8%,遠強於全球市場同比增長1.5%,全球市場份額也從2022年的22.6%增加到了2023年的22.7%和2024財年第一季度的23.0%,這再次證明了我們的積極看法。聯想在AI PC領域也處於領先地位,其全球領先的市場地位將有助於吸引更多消費者,併成為最早與各種芯片組平台合作的合作伙伴。我們預計,在2024/25E財年,其出貨量將分別增長11%和8%,超過市場增長。

估計聯想的AI PC將貢獻2024財年和2025財年收入的21%和33%,即聯想在2024財年和2025財年將分別出貨1100萬台和1900萬台AI PC。AI PC的增長推動了混合ASP(平均銷售價格)在2024財年和2025財年分別上升到620美元和707美元,在連續兩年出現兩位數下滑(-15% / -22% YoY)之後,在2024財年和2025財年將同比增長27%和22%。

高盛預計AI PC將鼓勵終端用户更換舊品,通過佔據更多市場份額來增強聯想的市場領先地位,並通過產品組合升級來提高聯想的混合ASP(平均銷售價格)。我們之前的模型將AI PC拆分,並估計在2024/25財年,其收入將同比增長+15%/+11%,而現在我們估計在AI PC的推動下,這一增長將分別達到+29%/+22% YoY。在2024/25財年,AI PC將貢獻總收入的21%/33%。由於AI PC的ASP較高,其成本也較高,因此我們保持PC的毛利率(GM)基本不變,一旦AI PC的毛利率超出預期,我們可能會變得更加積極。

儘管因AI PC出貨量增加和ASP(平均銷售價格)上升而將毛利潤提高了2%/7%,但高盛也放慢了改善運營費用比率和減少利息支出的步伐。我們基於運營槓桿的改善,將2025/26財年的運營費用比率設定為13.2%/12.9%(相對於2024財年的13.4%)。我們之前對2025/26財年的運營費用比率估計為12.6%/12.5%,下降幅度更大,這在考慮到未來幾年在AI PC、AI服務器、AI手機及相關軟件技術上的投資,可能過於激進。因此,我們提高了運營費用比率,但保持了隨着收入規模增加而改善的趨勢。

與彭博社共識相比,我們在2024財年(FY2024E)和2025財年(FY2025E)的淨利潤分別高出2%和20%,這主要得益於更高的收入和更低的運營費用比率,反映了我們對2024-2025財年(CY2024-25E)PC和通用服務器市場復甦的積極看法,以及聯想市場份額的增加和產品組合的升級。我們預計,更大的營收規模可能帶來更低的運營成本比率,同時運營槓桿作用更強。

聯想過去兩年的現金淨額和自由現金流均為正。其每股淨現金在2022/2023財年分別為0.3港元/0.2港元,我們預計隨着經營現金流的增加,在2024-2026財年,這一數字將提升至0.4-1.9港元。該公司在2024財年的自由現金流收益率為16%。我們對公司的現金流和資產負債表持積極態度,這可以支持其未來生產基地的多樣化、對GenAI產品的研發發展以及潛在的收購,以增強公司的市場領先地位。

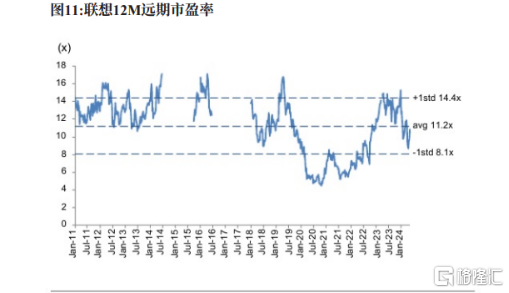

我們繼續通過近期的市盈率(P/E)和將每股收益(EPS)基準滾動至2025財年(從2024財年第二季度至2025財年第一季度)來推算我們的12個月目標價格,並根據具有相似未來一年淨利潤增長率和營業利潤率(OPM)的同行平均市盈率,將我們的目標市盈率倍數定為9.5倍(保持不變)。與聯想的歷史交易區間相比,我們的9.5倍目標市盈率倍數介於平均值減一個標準差(8.1倍)和平均值(11.2倍)之間,並接近其2年交易平均值。我們的目標價格已上調至13.09港元(之前為11.54港元)。維持買入建議。

More Content