01

曾經沉寂三年,如今強勢逆襲,這就是近幾年旅遊行業的真實寫照。

強勢復甦的旅遊業,去年一度讓酒店和航司恨不得一年吃完三年的量,今年五一,機酒卻開始紛紛降價。

和去年相比,整個五一假期,真正的贏家不再是賣着天價機票的航司,也不再是坐地升價漫天要價的酒店,反而是老牌OTA平台和奢侈品大牌。

今年五一的旅遊數據明面上看起來仍舊十分火熱。

全國國內旅遊出遊合計2.95億人次,同比增長7.6%,相比2019年同期增長28.2%;國內遊客出遊總花費1668.9億元,同比增長12.7%,相比2019年同期增長13.5%。

然而這個數據背後是市場下沉,量升價跌。

今年五一,旅遊市場進一步下沉,三線及以下市縣旅遊訂單增速遠超一線城市。

攜程4月底發佈的五一洞察報吿顯示,五一假期,四線及以下城市旅遊預訂訂單同比增長140%,並且縣域酒店預訂訂單同比增長68%,景區門票訂單同比增長151%,均跑贏全國大盤。

小縣城收穫滿滿,但航司和酒店卻被去年的輝煌狠狠打了臉。

今年五一期間,民航日均旅客量仍舊保持上升,但是天價機票不再,反而不少機票價格臨到出發開始跳水,經濟艙均價同比去年下跌了10%。

在酒店方面,酒店的預定價格普遍也都有所下降,北京、福州等地熱門景點附近民宿的價格也都普遍下跌了10%以上。

與國內遊量升價跌相對的是,沉寂已久的出境遊卻終於迎來了復甦。

國家移民管理局官網的數據顯示,今年“五一”假期內地居民出入境476.8萬人次,較去年同期增長38%。

攜程數據也顯示,在4月上旬,“五一”假期辦籤人數同比去年增長超3成,辦籤交易額已超過2019年同期。

從機酒上看,2024年5月1日出發的國際機票預訂量,超過了2019年,創下歷年五一的單日新高。

誇張的是,全球有1035個城市都有中國遊客預定酒店,各大外媒也紛紛唱起了讚歌,大讚中國遊客又來“買買買”了。

要知道,2019年中國遊客出境遊有1.7億人次,旅遊支出佔到了全球旅遊收入的14%,可謂全球旅遊業的最大金主。

今年國人出境遊顯然還沒有恢復到曾經的輝煌,但是相比前幾年出境遊的冷淡,這難得的增長,已經足夠治癒一切。

02

近一段時間以來,日元大幅貶值,創下近30年來的新低,也因此,日本成為了不少中國遊客“薅羊毛”的首選。

在這個五一假期,多家旅遊平台的數據都顯示,日本成為中國遊客出境遊首選。

相比體驗日本的人文風情,更多的中國遊客選擇了“買買買”。

在日本最大的奢侈品聚集地銀座,到處都是排隊購物的遊客,LV、愛馬仕門口大排長龍,甚至起碼要排一個小時才能進店選購。

在各大社交媒體上,LV也成為了日本的“土特產”。算上匯率,日本的LV和國內的LV差價在千元起步,加上各種優惠,實際價格基本都在八折左右,不少款式價差甚至可以達到5000左右。

圖源:小紅書

圖源:小紅書

日本一直以來都是奢侈品消費的“聖地”,在Gucci母公司開雲集團和LVMH的一季度財報中,儘管銷售表現都不佳,但是日本都是其中為數不多表現亮眼的地區。LVMH今年一季度在日本甚至錄得了兩位數增長,同比增長32%。

在龐大的奢侈品消費中,最為突出的便是中國遊客的消費。儘管今年一季度前往日本的中國遊客數量在所有國家或地區中僅排名第三,卻貢獻了29萬3100日元(約合人民幣1.37萬元)的人均消費,在外國遊客中高居榜首。

國外吃到紅利的是奢侈品品牌,國內吃到紅利的,則是OTA品牌。

隨着出境遊逐漸有了新的形態,遊客跟團遊的比例下降,自由行的佔比上升,這些自由行的遊客往往會選擇在OTA平台預定機酒和國外景點。

同時,不少出境遊遊客選擇境外租車自駕,也讓不少提前佈局海外租車業務的OTA平台成功抓到風口。

5月以來,攜程的股價連續多日上升一度突破歷史新高。而今年以來四個多月時間甚至累計升幅已經超過了50%。

Fastdata發佈的《2023年中國出境遊行業發展報吿》認為,OTA平台的競爭格局代表了出境遊市場的競爭格局,因為OTA平台仍是目前承接出境遊需求最主流的渠道。

報吿顯示,目前國內OTA平台出境遊市場份額中,攜程旅行佔比54.7%位居榜首,第二名的飛豬旅行佔比27.1%,第三名的同程旅行佔比11.5%,這三家平台,就已經包攬了超9成的國內OTA出境遊市場份額。

對於OTA平台來説,不論是之前疫情之後大面積的泰國遊宣傳,還是後續各個國家開放免籤帶來的境外遊復甦,這些OTA平台都只用躺着接住潑天流量即可。

但這種躺着接流量的方式,也註定了OTA平台難以主動去製造熱點,他們既無法像航司一樣推出隨心飛來“打折促銷”,也無法像酒店一樣自行決定價格,作為“中間商賺差價”的一方,攜程等平台註定只能夾在中間,靠“天”吃飯。

隨着越來越多平台都要打造“全能平台”,OTA平台的市場也正在面臨着美團、高德等本地生活平台的衝擊,抖音、小紅書等平台也促成了更多出境遊的私人對接,比如一些國外本土的地陪等等。

抖音官方數據顯示,2023年,抖音酒旅動銷商家數量同比增長近7倍,支付GMV同比增長300多倍。其中,酒旅直播支付GMV同比增長200多倍。

而在美團的財報中,2023春節期間,美團到店酒旅業務也創出新高,到店酒旅業務交易額增長超100%。並且,美團認為,到店酒旅業務將在2024年保持較高的平台交易總額增長。

儘管競爭正在逐漸激烈,但是很顯然,現在的境外遊市場仍處於百廢待興的階段。

對於目前的出境遊市場而言,逐漸激烈的競爭和市場的紅利仍舊同時存在,並且紅利大於競爭,在2024年,出境遊企業和平台,或許將迎來藍海期。

03

旅遊行業的變化印證了一句話——世界歸根結底是年輕人的。

近幾年來,以短視頻為主的抖音和以用户筆記為主的小紅書逐漸聲名鵲起,大有取代傳統的微博成為主流媒體平台的趨勢。

抖音和小紅書的興起,使得旅遊行業的宣傳手段變得更加多樣。

近幾年來的網紅城市,從淄博到哈爾濱到天水,無一不是從抖音或者小紅書開始熱度飆升,進而帶動大批年輕人前往打卡。

這種宣傳策略的變化也使得年輕人更多地參與了旅遊的決策,整個旅遊行業也變得更加年輕化。

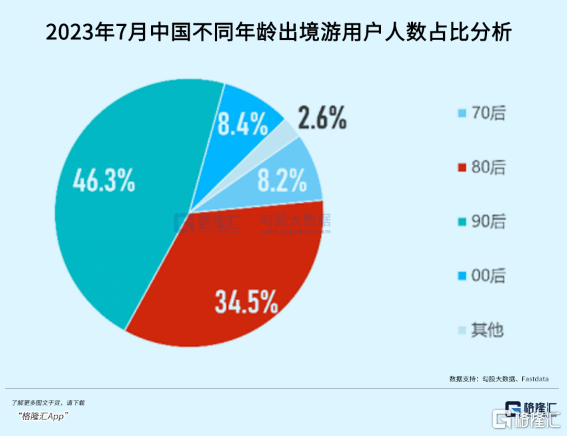

90後與00後人口規模巨大,已經達到了3.7億。同時,不少90後已經成為職場中的中流砥柱,00後也逐漸踏入職場,正在成為市場的消費主力。

國內遊的量升價跌和OTA平台的興起,乃至於出境遊的興起,都可以歸結於一個原因,那就是旅遊出行的人羣正在逐漸年輕化。

對於90後、00後而言,旅行需要的自由度更高,需求更加多元化,兼具低計劃性和性價比。興趣,是驅動年輕人旅行的最大決定因素。

正是年輕人不同以往的旅行特點,窮遊、特種兵式旅遊,使得年輕人的旅遊更加價廉但是高頻,導致國內旅遊量升價跌。

同樣,年輕人不同以往的喜好,使得縣城這個過往難以被關注到的旅遊市場進入大眾視野,也讓出境遊這一過往需要長時間規劃和準備的旅遊活動,變得更加觸手可及。

Fastdata的報吿顯示,出境遊的人羣之中,90後00後佔比已經超過50%。在有出遊計劃的人羣之中,90後、00後對於出境遊的意願也更強,在有出行計劃的90後、00後中,想進行境外遊的人羣佔比接近60%。

目前,出境遊乃至整個旅遊市場的發達和日本泡沫經濟破滅後的情景極為類似。

日本泡沫經濟破滅前期,由於消費預期改變,居民消費就已經開始朝向休閒娛樂轉移,對於休閒娛樂的追求,本質上是對於精神共鳴的追求。

在日本泡沫經濟破滅之後,文娛行業反而穩步上行甚至逐漸成為了日本的支柱產業之一,就是這一現象的最好例子。

而對比現在,國內年輕人更加看重精神需求、更為擁抱小眾文化的心態,也是出於如此,在需求持續維穩甚至上行的情況下,旅遊行業的熱度必將長期上行,旅遊業也能在日漸低迷的市場環境中保持韌勁。

04

結語

旅遊行業的飛快復甦,正在帶來整個行業上下游的全面復興,除了平台,各種文旅企業也藉此煥發出了新的生機。

但是,在網紅城市頻出的現在,旅遊卻仍未能成為城市發展的救命稻草。

儘管熱度持續,但是年初火熱的哈爾濱,一季度GDP仍在“東北F4”中墊底,前不久爆火的天水麻辣燙,也仍未抬起天水在整個甘肅的地位。

這是因為,旅遊業儘管帶動了消費,但在經濟中的比重並不高。

在疫情之前,哪怕加上出行、餐飲住宿、購物娛樂,旅遊相關產業增加值佔全國GDP的比重也不到5%。

即使是一些旅遊大市,文旅相關產業在整體經濟中的比重也不到10%,明顯低於製造業,甚至不及房地產和建築業。

對於行業而言,旅遊行業顯然已經復甦,但是對於整個社會而言,這點“良藥”還顯然不夠。(全文完)

More Content