最近樓市的重磅消息太多了。

五一假期期間,就有好幾個大城市發佈瞭解除限購限令,但都比較半遮半掩。

但今天,長三角核心城市杭州、西北核心城市西安的做法,就擲地有聲。

沒那麼多廢話,直接全市解除限購,不像前幾天還要劃個範圍。哪裏的房子地段好、哪裏的房子沒買頭,難道本地人會不知道?……

當然,你説新政出台,會有多大的效果……只能説短期內肯定有刺激。

各種邏輯早就被説爛了,我覺得多的大道理都不用講了。

無非看兩點。

首先,老百姓有沒有錢買。

其次,即便有錢,老百姓願不願意買?為什麼要買?

現在最怕的是什麼呢?

不放開還可以端着,假裝是我不讓你們買。

就怕越來越多城市跟進全面放開後,還跌……

01

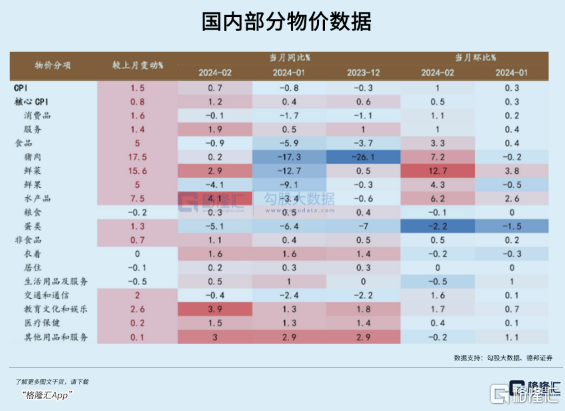

假通脹,真通縮

根據央行公佈的數據截至2024年3月底,全國M2總量達到304.8萬億RMB。

300萬億,多不多?

多,太多了。

從1955年算起,中國的M2歷時57年突破100萬億,再過7年突破200萬億,緊接着突破300萬億隻用了4年。

這個速度有些嚇人。

再對比其他主要經濟體,中國的M2甚至都超過了美國+歐元區+日本的總和。

如果只看紙面上的數字,我們印了這麼多錢,物價、房價必然飛升——2021年之前也確實是這樣。

但這兩年,突然就變了,無論車價還是房價都在猛跌。

為什麼?

首先,各國的統計口徑不一樣,這裏面存在很大的誤解。

比如,美國的M2就不包含存款10萬美元以上的存款。

這個水分就太大了。

不論在中國還是美國,乃至世界上任何一個國家,富人的存款才是主力、才是大頭。

根據招商銀行的數據,全國個人存款總額為143.6萬億元,其中116萬億由前2800萬人貢獻,人均存款400萬以上。

剩下的所有人加一起,才擁有27萬億,人均不到2萬塊。

如果按照美國的統計口徑,那我們絕大部分的存款都不在M2裏面。

為什麼我們看起來印了這麼多錢,通脹死活起不來、反而要通縮了?這是個很重要的原因。

M0是流通中的現金,M1是狹義貨幣=M0+企業活期存款,M2是廣義貨幣=M1+企業定期存款+個人存款+證券保證金等等。

簡單來説,M2代表的是有多少錢,M1是你能花多少錢。

後者才是正兒八經的購買力。

但2023年,全國M2增速9.7%,M1增速僅僅只有1.3%。錢的總量多了那麼多,能花的錢卻只多了這麼點。

幾乎所有多的錢,都被存起來了。

2023年,M2增加了25.84萬億,銀行存款就佔了25.74萬億。

其中,非銀行金融機構存款增加1.64萬億,非金融企業存款增加4.22萬億,財政存款增加7924億,住户存款增加16.67萬億。

不論個人、企業還是機構,都在拼命存錢。

居民存錢,是不敢、不願意消費;企業存錢,是不打算增加投資、更新設備。

刺激生產→擴大就業→提高收入→提振消費,這條鏈條從源頭上就斷了。

為什麼?

預期是一方面,更重要的是負擔太大。

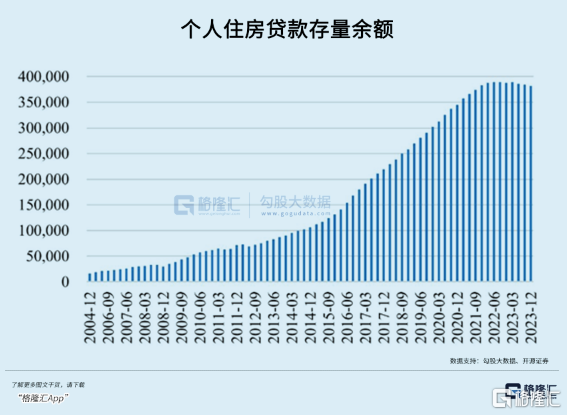

最大的負擔就是債務,不論房企、地方ZF乃至居民,都欠了鉅額債務。

前兩者能借到錢,但好不容易借點出來,只夠還舊賬的利息。

居民則是根本借不動,導致銀行手裏一大堆錢借不出去,只好再反手還給央行。

錢就在這個系統裏轉,沒法流通出去,M1就起不來。

這兩年國家出台了各種政策刺激經濟,目的就是讓M2加速轉化成M1。

但很明顯,效果並不好,大家還是信心不足。

這就導致我們的M2飛速上升的同時,物價不但沒上升,反而下跌了。

這種情況其實很難辦。

之前是你們説房價太高、跌了就買。

好,現在房價下去了,居然越發沒人買了,説沒跌到位,拼命把錢塞銀行。

即便價格低了一些,但只要有錢流通進市場、打通經濟循環,也是好事啊。

我信了你的邪!

結果搞得現在一潭死水、大家都不好受。

既然這麼愛存錢,那上頭也只好祭出大招了。

02

越降息,越存錢

大家可能都聽過下面這個故事:

小鎮裏每個人都債台高築,靠信用度日。

炎熱慵懶的某天,從外地來了一位有錢的旅客,他走進旅店,拿出一千元大鈔放在櫃枱,説想先看看房間,挑一間合適的過夜。

就在此人上樓時,店主立刻抓住鈔票,跑到隔壁肉鋪那支付他欠的肉錢。

賣肉的拿了錢,橫過馬路付清了欠豬農的本錢。

豬農拿了錢,又急衝衝去付了他欠的飼料錢。

賣飼料的老兄又又火急火燎去付清他嫖妓的欠款。

妓女拿了錢,又又叒跑到旅館支付她欠的一千元房費。

旅館店主趕緊把這一千元放到櫃枱上,以免旅客下樓時起疑。

此時那外地人下樓來,説沒一間滿意的,不住了,然後把錢收進口袋走了。

這一天沒有人生產什麼東西,也沒有人得到什麼東西,可全鎮的債務都付清了,大家都很開心。

這千元大鈔,只是轉手了5次,就對應了5千元的價值。

這就是為什麼國家一直鼓勵大家消費。

同理的,你少消費一千元,損失的GDP遠遠不止這個數。

大家越是存錢,市場就越緊縮,每個人就越難賺到錢。

資本割不到韭菜倒還是小事,整個社會的運轉效率會都因此下降。

從客觀、宏大的角度來看,錢只有流通才叫錢、才有意義,全民扎堆存銀行算什麼事兒呢?

回顧過去幾年:2021年全國商業銀行存款降息1次,2022年2次,2023年3次。

3年降息6次,導致過去大把利率3%以上的定期存款產品,現在幾乎都沒有了。

而且這種趨勢,今年還在繼續。

最近一段時間,雲南、山西、陝西、河南等多省的中小銀行密集發佈公吿,宣佈下調定期存款利率,下調幅度5-45個基點。

除此之外,4月10日,由於儲户定期存款意願太強,招商銀行不再新發三年、五年大額存單額度。

緊接着,自5月7日起,民生銀行也在全國停售半年期及以上大額存單產品。

未來幾個月,必然還會有更多銀行跟進。

此舉,相當於迫使儲户去存利率更低、期限更短的產品,等於是變相降息。

總而言之,存錢的收益是越來越低。

但即便如此,依然難擋大勢。

不論銀行怎麼操作,錢依然像雪花一樣不斷湧進來,放水出來的錢永遠在銀行體系裏打轉。

不論你好説歹説,老百姓就是要捂緊錢袋子。

至少,不會再願意負債去大額消費。

再反過來看,恰恰是因為買房、買車、消費名牌的人越來越少,從而導致很多人手上的活錢多了。

沒有房貸、車貸,你會突然發現自己能過得非常舒適。

這就是我們之前討論過的,現在的情況很像“口紅效應”和“迪士尼效應”的結合:人們會更多地用相對廉價的消費行為來取悦和麻痺自己。

大家的小額消費頻次會增加,大額消費頻次會減少。

歸根結底,還是房子不夠便宜。

如果看房子的金融屬性,它的資產價值固然是跌了很多。但作為消費品而言,現在的房價還是太貴了。

消費品的邏輯是價格越跌越有人買,這是花錢,因為實惠!越升越不會有人買。

而資產的邏輯是價格越升越有人買,這是賺錢,因為有增值!反而越跌越沒人買。

既然它是資產而非消費品,就不要總把房子與消費掛鈎。

吃飯要不要錢?看病要不要錢?小孩讀書要不要錢?

普通人肯定是先把這些基本的生存問題搞定了,才會去想投資的問題。

而這,也是微觀與宏觀的矛盾點所在。

03

尾聲

錢流動出去,對整個社會都有好處。

但這些好處,有多少能落到芸芸眾生身上?不要怪大家積極性不高,人肯定首先為自己的利益考慮。

居民瘋狂存錢,銀行拼命限制你存錢,雙方都有各自的利益出發點。

房地產是銀行最偉大的產品。

銀行是社會金融機構,最主要的利潤來源是利率差,低息吸納、高息借出。

銀行給你的每一次借貸都是在創造貨幣,用你的信用創造貨幣。

而你從銀行借一筆錢,銀行收取費用,你獲得現金流留作他用,最後用收益來覆蓋貸款產生的支出。

雙方皆大歡喜。

但這個局面有一個臨界點,就是貸款人的數量是有上限的。

一旦達到臨界點,問題就出現了:錢源源不斷的存進來,但卻貸不出去,甚至提前還貸的還越來越多。

現在好了,現在你不僅不讓銀行掙錢,還想方設法去找各種大額存單,薅銀行羊毛。

簡直就是倒反天罡!

但我們不這麼覺得,因為我們為自己而活。

矛盾點在哪裏?誰都不願意冒險,更不願意讓利。

你願意嗎?(全文完)

More Content