外資週五爆買A股244.4億元,當晚日元匯率跌破158,這兩者會有聯繫嗎?真的像外界如討論的那樣,從海外股市撤出的全球資金,轉向投資新興市場?

1

外資週五爆買A股

週五,北上資金淨買入A股244.4億元,單日淨買入額創陸港通開通以來新高!

絕了,要知道,北上資金有史以來單日淨買入額超200億,加上本次也就共5次。怎麼這麼突然?

明明本週前四天,A股還在8000億的範圍內縮量震盪,滬指數次衝擊3100點後無功而返,完全無視隔壁彷彿打了雞血的港股。

看着這割裂的兩個股市,真是讓人有點摸不着頭腦,矇頭問一圈,得到的答案是:A股節前效應,港股有政策大紅包和外資流入。

好傢伙,轉頭就看到,外資週五爆買A股244.4億元,用錢砸出了個歷史記錄,A股也一掃頹勢,重上萬億成交額,妥妥放量大升。

果然是老外,他們看起來是真不知道A股在準備放五一假期了,哪像節前的內資,往往扮演隔岸觀火的角色。

外資週五爆買A股,搭配五連陽的港股,讓人頓生:牛市來了的大膽想法。

要驗證這個大膽想法能否成立,首先弄明白,真是外資力量推動港A股上升?如果是,進一步探討是什麼因素推動外資流入,最後則是這些因素的可持續性。

2

港A股上升的推動力

目前市場上的主流觀點認為,近期港股上升跟基本面關係不大,主要源於資金環境改善,外資是加倉主力。

那外資為何選擇在此時加倉港股?

其實押注美聯儲降息,轉向投資新興市場是今年熱門的投資選擇之一。國際金融協會(IIF)數據顯示,3月新興市場外資投資組合淨流入約327億美元,是連續第五個月淨流入,其中股市吸收了102億美元。

美國銀行3月份基金經理調查也佐證,新興市場股票3月出現了自2017年4月以來的最大資金流入,中國股市是其中主要的受益對象。

匯豐表示,全球新興市場基金已從對A股的低配倉位,轉為中性,而亞洲基金對A股的敞口目前處於7個月高位。這一變化的代價是大幅削減對中國台灣股市的配置。

4月18日的新聞報道,資管公司Ashmore正在減少對印度股票的頭寸,並將中國列為其新興市場基金的投資首選,料中國股票勢將迎來反彈。

需要明確的一個前提是,資金雖然持續五個月流入新興市場,但規模並不大,更像是在小試牛刀。

在港股本週強勢五連陽發生之前的事是,美股4月19日上演黑色星期五,納指當日大跌超2%、全周跌幅超5%,連續四周下跌,標普周跌3%,創硅谷銀行倒閉以來最大周跌。美股七巨頭市值一週居然蒸發超1萬億美元。

無獨有偶,日股上週也是泥沙俱下,日經225指數上週累積跌幅居然高達6.21%。

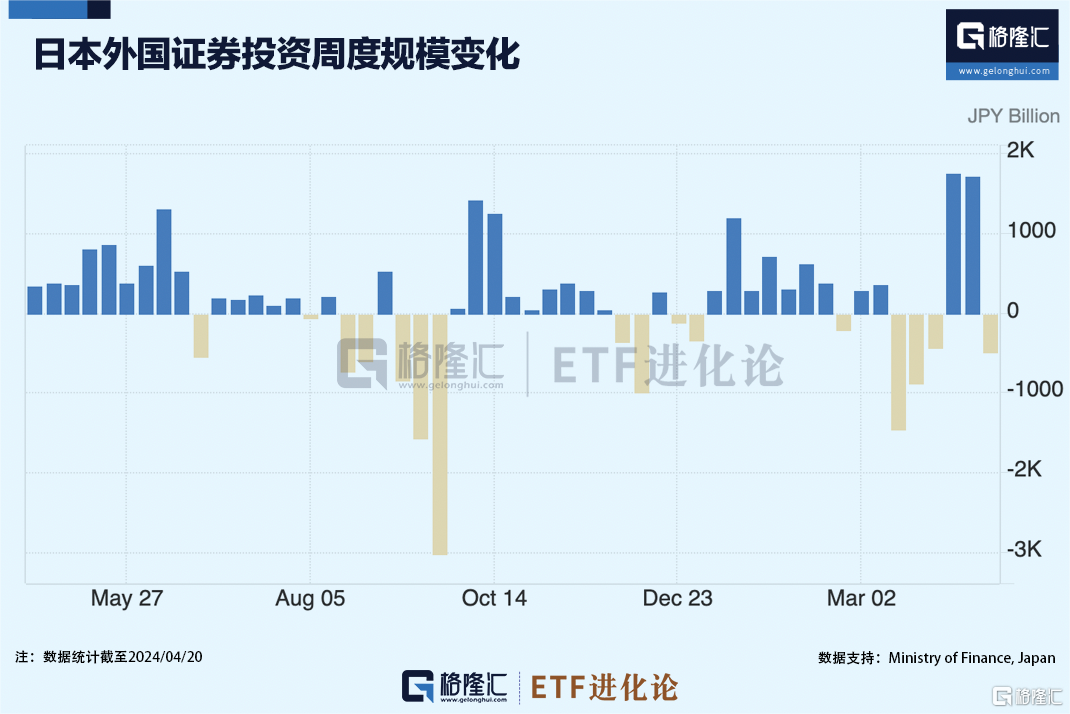

日本的外國證券投資規模在4月前兩週剛恢復淨流入,截至4月20日當週,馬上被拋售4924億日元。

筆者偏向於認為在美股、日股等海外股市承壓下跌的情況下,獲利了結流出來的資金重新尋找新的價值窪地,那新興市場顯然是不錯的去處。

ETF進化論在《這個指標在崩潰,獵殺開始?》一文提及隨着流動性枯竭的信號越來越明顯,資金撤出美股的的態度也很堅決。美國銀行援引EPFR Global的數據稱,截至本週三(4月17日)的兩週內,投資者從股票基金中贖回了211億美元,是自2022年12月以來最多的兩週。

你們看,3月的新興市場股市花了一個月時間才吸引了102億美元,美股4月稍微地震一下,兩週就有221億美元流出來。

一下子出來這麼多資金,如此巨大買盤,看中一個目標,不就是掌中之物嘛。

如果以上觀點猜測成立,別的新興市場股指想必也有一樣表現。

跟蹤東南亞科技上市公司的東南亞科技ETF也是從本週一開始強勢上升,跟恒生科技指數的走勢有異曲同工之秒。

如此看來,美股、日股承壓下跌,很可能是本週以港股為首的新興股市表現亮眼的理由之一。

至於外資為何在週五突然下定決定,爆買244.4億元,難道真的是回心轉意了?

是時候好好重温一下東吳證券宏觀團隊關於《外資“迴心轉A”需要什麼條件?》的中觀點——在美聯儲寬鬆的大方向上,今年外資要“迴心轉A”,重要的條件之一是日股的表現不能太好。

不可否認的一點是,2022年之後的這一輪美元流動性擴張,日股成為了外資優先選擇,因此,我們看到去年至今,A股和日股呈現明顯的蹺蹺板走勢。

綜上所述,本輪港股的強勢是在美股、日股走弱的情況下,從這兩個股市流出來的資金尋找價值窪地來避險,本質是避險資金在推動。

萬一美股、日股又重新強勢,目前交易邏輯還能成立嗎?

3

外資的避險交易還能繼續嗎?

現實是,科技巨頭本週打了個漂亮翻身仗,英偉達週五大升超6%,收復抹平上週所有跌幅,力挺美股強勢反彈,納指週五升2%,創兩月最大升幅,全周升超4%,標普創五個月最大周升幅。

雖然週四公佈的美聯儲青睞通脹指標核心PCE物價指數一季度意外回升,疊加一季度GDP遜於預期,令市場擔心美國經濟有滯升風險,但週五公佈的3月核心PCE物價指數總體未出意外,同比增速略高預期,環比持平預期,屬於中性數據,並不會推遲降息預期。

PCE公佈後,10年期美債收益率走低至4.66%,加速脱離五個月高位,不過,本週收益率仍攀升,體現出推遲降息預期威脅當前。

看起來,美股仍然很強,疊加日元繼續“自由落體”,日股一般也不會弱。

東吳證券宏觀團隊認為除了美聯儲降息,如果以日本為代表的經濟體貨幣寬鬆不及預期,甚至邊際緊縮,將利於外資迴流A股。

然而日本央行4月議息會議後,日元接連跌破156、157、158,五日連創1990年來新低。因為這場會議妥妥展現什麼叫“擺爛”。

短期來看,避險資金繼續大量流入新興股市的邏輯似乎面臨一定的考驗。但外資週五突然發瘋一樣買入A股,想必除了避險因素,一定還有別的原因,尤其是港a股的地產板塊午後突發拉昇。

ETF進化論在《突發!大佬開始賣出這隻10倍明星股》提到:最早警吿恒大暴雷的分析師發表最新觀點,看好中國房地產股票,突然轉向,罕見唱多中國房地產市場。

瑞銀大中華區房地產研究主管分析師John LamJ在最新的採訪中表示:“在三年的看跌之後,由於政府的援助,我們第一次對中國房地產行業變得更加樂觀。”

從ETF的資金本週變化也可看到一些端倪。

從ETF份額增幅榜TOP10來看,9大席位都是寬基ETF,唯有南方基金房地產ETF一隻行業主題ETF,該ETF份額本週增加4.51億份。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

其中的3.45億份是場外資金,在週五當日申購的。

長期來看,降息落地、在弱美元環境主導下,資金迴流新興市場的邏輯依舊存在。

億萬富豪Cliff Asness創立的量化基金AQR Capital Management LLC正加大力度押注新興市場股市將跑贏美股,其表示,即使今年或明年不行,但從更長期來看,新興市場也幾乎肯定會跑贏美股。

目前對中國股市持謹慎態度的共同基金已轉向看升,理由是定價偏低、金融與監管風險完成定價以及中國公司盈利改善。

More Content