當前宏觀經濟環境下,每一個還在逆生長的產業鏈都顯得彌足珍貴。

去年,國內電網投資規模(5275億元)和增速(5.4%)都創下了近年新高。今年1-2月景氣度延續,同比+2.3%。不僅於此,去年電力設備出海也迎來了巨大增長,給電網產業鏈都帶來了可觀的訂單和收入。

截至目前,A股電力設備領域已有84家公司披露2023年業績情況,其中超過七成的淨利潤都實現了增長。並且上週多隻產業鏈個股股價創下區間新高。

你以為這就結束了嗎?

新一輪電網投資的預期差,在對上一輪大規模清潔能源併網和下游擴大用電需求產生的矛盾中產生,現在才到了開始兑現的起點。

正如馬斯克之前説過,未來,不是缺顯卡,而是缺電。

順着更大的全球背景,投資機會正從逐漸電源側轉移到電網側,這裏有央企背書,技術實力出眾的龍頭企業,也有立足細分市場的隱形冠軍,估值隨着出海新機會迎來重估。

這個賽道,正在逐漸發出金子的色彩。

01

近兩年,隨着大規模新能源項目接入電網,國內電網投資形成了兩大主線:特高壓的輸電網投資,以及可適應大量分佈式能源接入、將能量轉化為信息的配電網投資。

主網一側,為消納大規模新能源電力的向外輸送需求,國家電網在“十四五”期間擬規劃建設特高壓線路“24交14直”。

第二批100GW風光大基地項目將於“十四五”期間建成,原則上會在2023年大規模併網,其中約75%輸電規模外送消納。

但由於前兩年疫情衝擊,線路核准開工進度不及預期,大部分工作量被迫延後,直接最近兩年,特高壓輸電通道的建設才開始快馬加鞭,步入投運高峯期。

國家電網公司計劃去年核准“5直2交”,開工“6直2交”,開工規模超過了15年的歷史高峯。電網公司針對特高壓設備進行了6次招標,合計中標金額403.3億元,比2022年增加了接近11倍,目前四條直流特高壓設備已經完成採招。

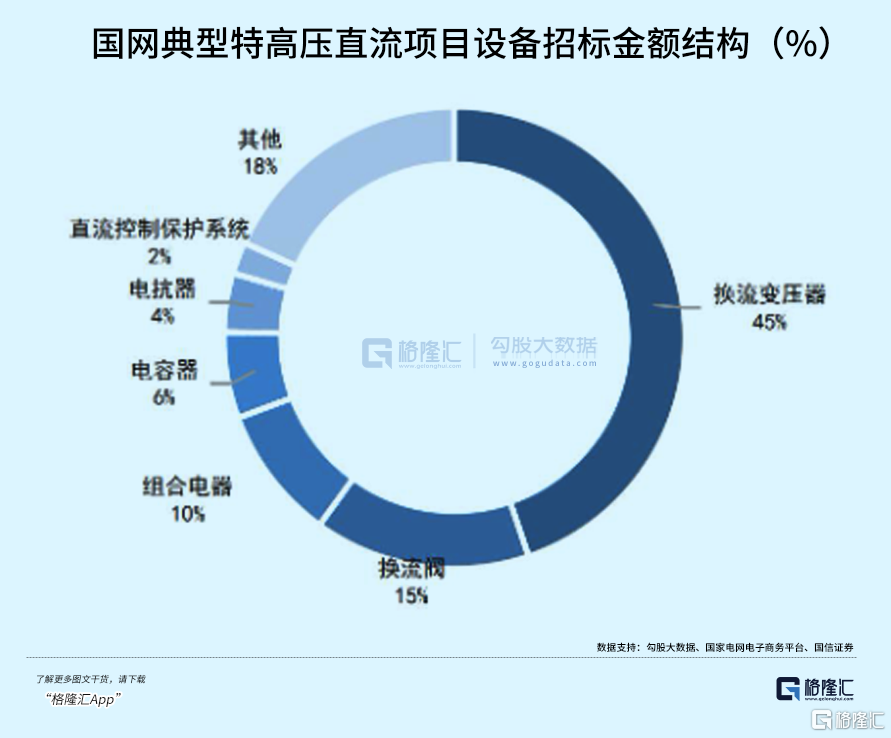

其中,變壓器、換流閥、組合電器是特高壓直流項目裏的核心一次設備,價值量佔比可達到70%。

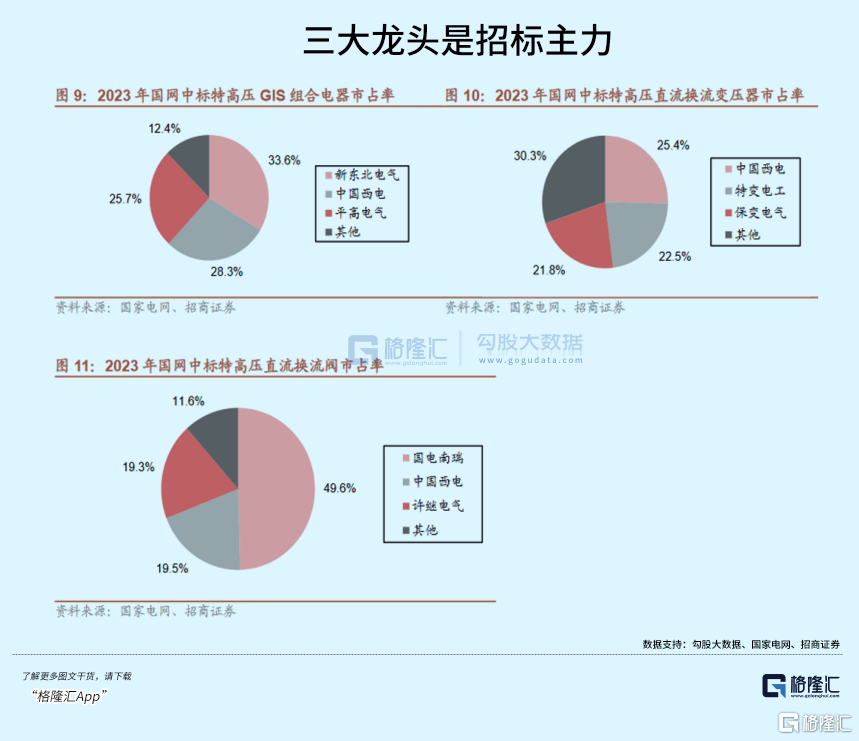

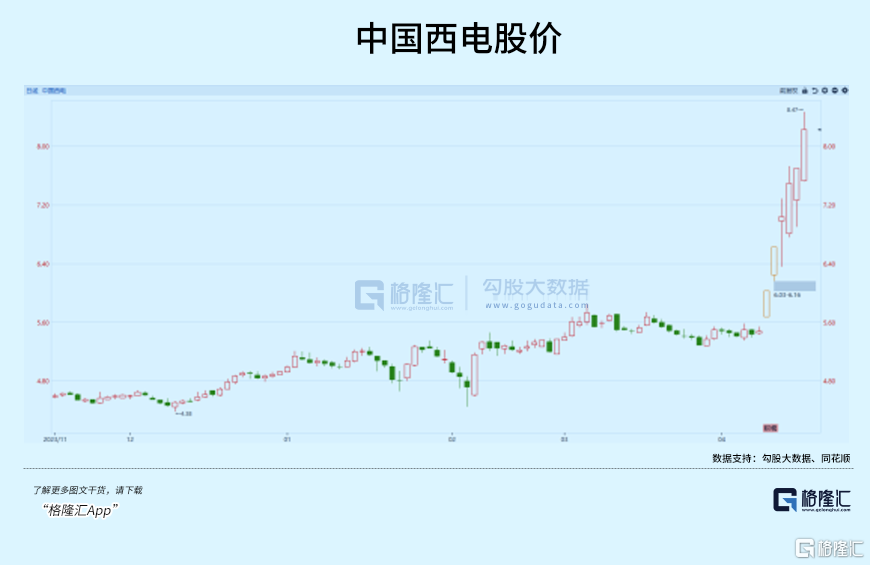

中國電氣裝備集團旗下的三家上市公司中國西電、許繼電氣、平高電氣作為龍頭公司,業績表現大大超出了市場預期。去年國網對三種設備的招標中,這三家基本都是主力。

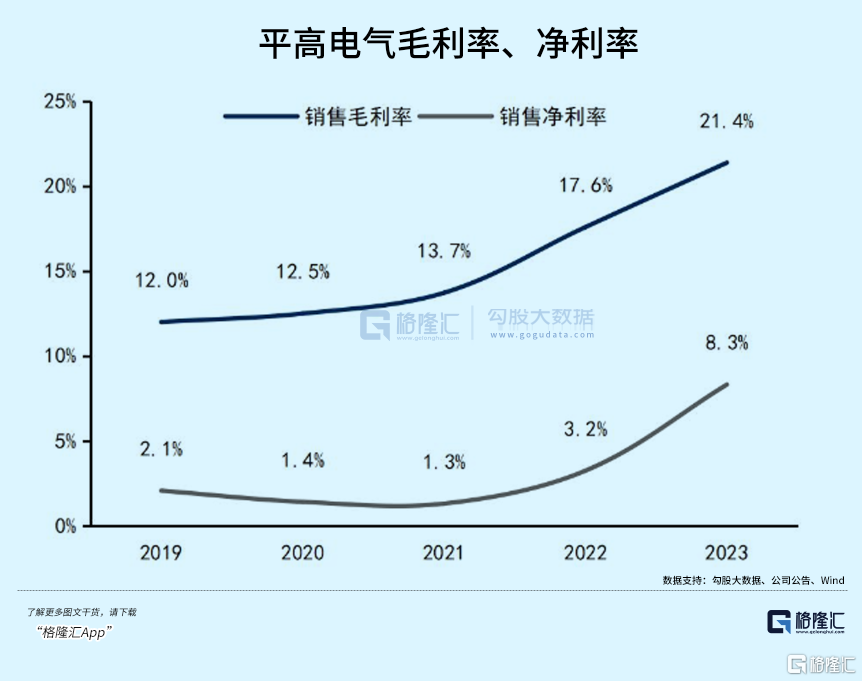

中國西電去年四季度單季淨利潤同比增長了144%,平高電氣(+678%)更猛,由於高電壓等級的電氣設備產品技術壁壘更高,格局穩定,高毛利產品收入比例的增加,令到公司毛利率各項盈利指標都有所改善。

三家龍頭公司在今年優先受到了市場的挖掘。許繼電氣、平高電氣今年升幅均達到28%,中國西電發佈財報後的6個交易日內,股價連續上升了50.18%。

有機構預測,十五五”期間,為繼續解決“大基地”外送問題,特高壓直流依然是建設重點,投運條數有望達到17條以上。

可以預見,隨着建設週期的縮短,從招標產生訂單,到交付確認收入的時間或將大大提速。未來幾年主力設備公司的業績能見度清晰了許多。

02

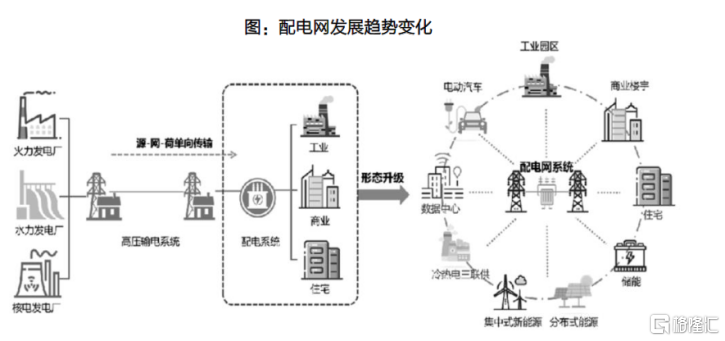

而配電一側,隨着兩網對特高壓等主幹網的投資增加,集中式新能源消納問題得到解決,未來將會加大對配網的投資,並引入社會資本進行配網建設。

電網系統由輸變電網以及配電網系統組成,由於肩負着多類型電力單元接入的作用,電壓層級有多個跨度(35-110KV、6-20 kV、220/380V),設備商市場格局相比主網更加分散,且區域屬性較明顯。

我國電力投資長期存在“重電源、輕電網,重輸電、輕配網”的情況,配電網建設滯後於主網建設。

但隨着户用光伏等分佈式新能源建設加速,配電網接入用户和電源特徵出現明顯變化,因為裝機體量的上升需要相應提升配電網的承載能力,這是當前仍需加大配電側投資最重要的原因。

於是,今年3月國家能源局、發改委發佈《關於新形勢下配電網高質量發展的指導意見》時下了頂量指標。

“到2025年,配電網承載力和靈活性顯著提升,具備5億千瓦左右分佈式新能源接入能力。到2030年基本完成配電網柔性化、智能化、數字化轉型,較好滿足分佈式電源、新型儲能及各類新業態發展需求。”

“十四五”期間,國家電網配電網規劃投資超過1.2萬億元,佔總投資的60%以上;南方電網配電網規劃投資達到3200億元,約佔總投資額的48%。

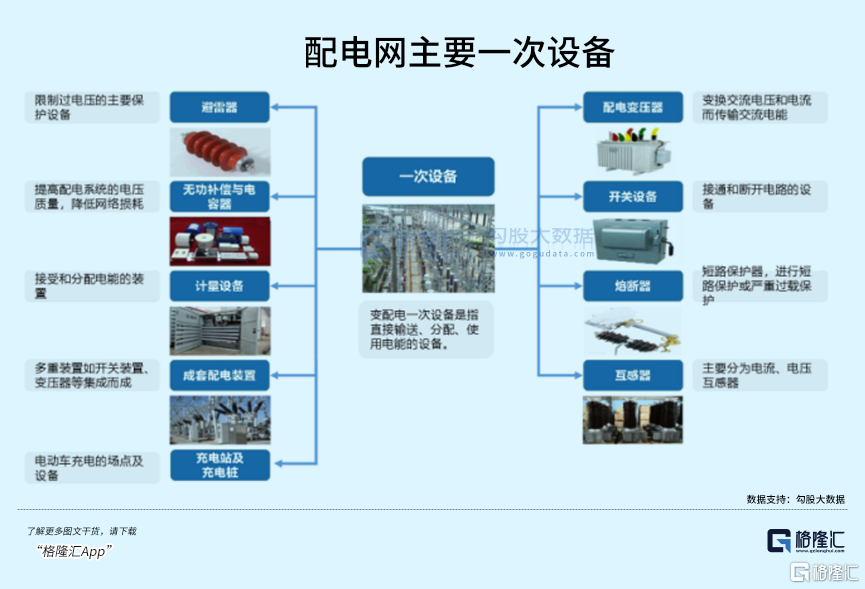

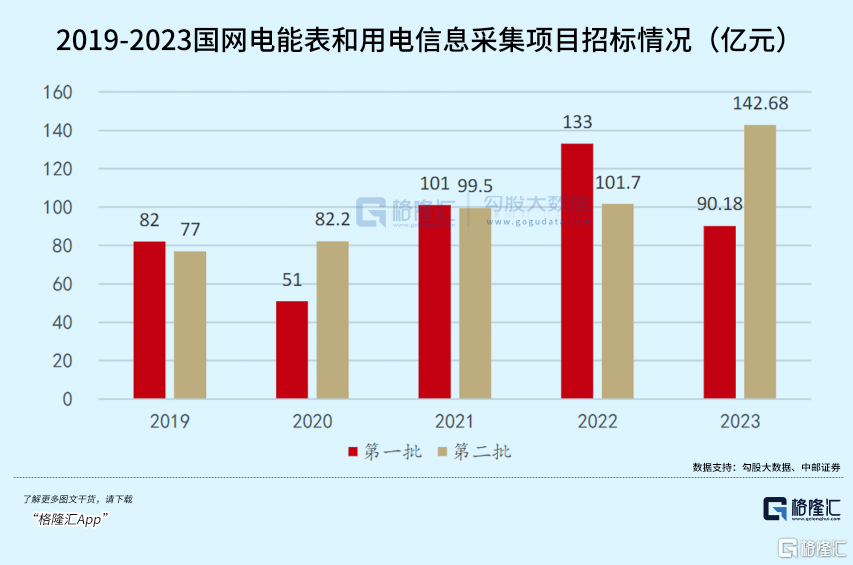

配電網一次設備包括配電變壓器、開關櫃、柱上開關、智能電錶、無功補償裝置等,二次設備包括配電自動化系統、監控系統等。從中標結果來看,放量預期較大的智能電錶站了出來。

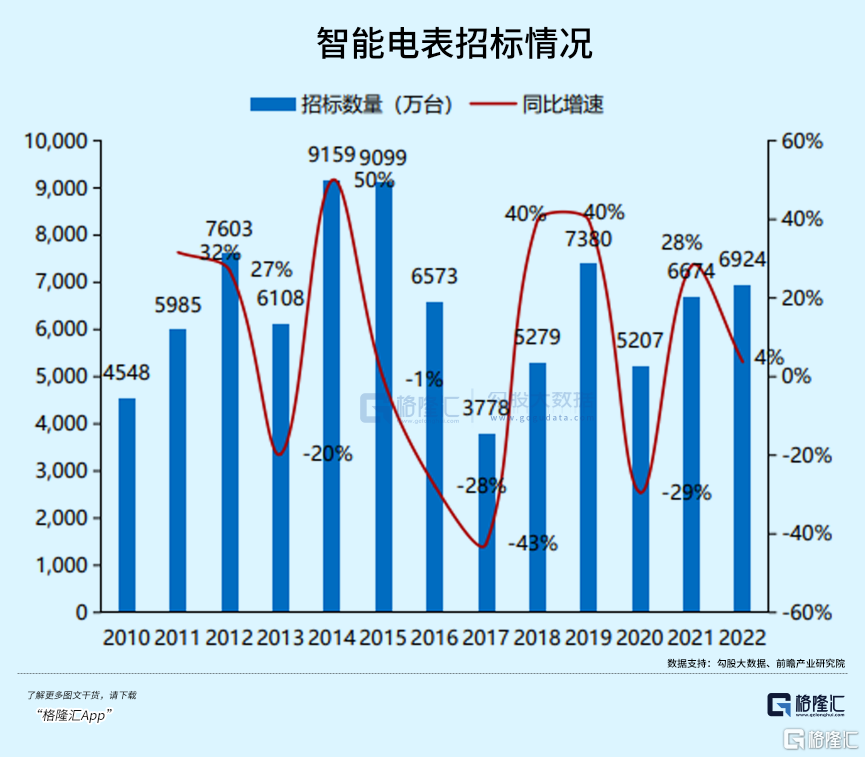

從機械式、普通電子式,再到智能電子式,電錶的推廣經歷了幾個階段,期間單台價值量在2020-2022年從250元/台增長到370元/台。

但在14-15年達到招標高峯期後,加上疫情干擾,規模再未擴大,按照8-10年的替換週期,本應在前兩年完成的更迭實際上可能於這兩年再次放量。

去年下半年,國網單批次招標規模創造了近幾年的高點,今年4月7號國網發佈的2024年第十五批採購中,計量設備(電能表)中標金額同比增長又接近四成,其中電錶類4414萬台,同比+84.1%,超出市場預期。

連續兩個批次招標高峯,加上平均半年的交付週期,也意味着接下來兩三個季度,電錶企業有很好的業績支撐。

除此之外,智能電錶的出口需求也在快速增長。新興的亞非拉國家及地區的電網設施較為落後,人工抄表、竊電成本較高,亟需提升電網智能化水平。

23年伴隨全球智能電錶滲透率的快速提升,電錶出口額同比增長23%,首次超過100億元,亞非歐合計佔總出口額的90%。海興電力、三星醫療、威力集團等智能電錶企業已經佈局產能並形成穩定的供貨關係。

回到業績上,參與國內招標的供應商市場格局比較鬆散,三星醫療、威勝信息、炬華科技、許繼電氣中標份額靠前,但合計市佔率不超過25%。

去年,海興電力的海外營收同比增長 51.29%,其中海外智能用電業務實現收入25.61億元,同比增長41.72%,再度驗證了出口景氣程度。而另一家龍頭公司三星醫療,截至2023年三季度末,海外在手訂單同比也大增46%至45億元。

國內招標放量+海外需求景氣的雙重利好催化下,年初至今兩家公司均上升了72%,與兩年前逆變器的爆發很相似,國內外景氣度都很高。

03

過去,全球海外主要經濟體的電網投資進度整體是不及預期的,或者説,跟電源側清潔能源的投入相比,實在很難應付日後併網供電。

根據IEA,到2030年,全球電網投資規模將再上一個台階。從現在到2023年,每年平均投資額將達到5000億美元,2031-2040年提高到7,750億美元,2041-2050到8,700億美元。

除了新興經濟體以外,許多發達國家還面臨着線路陳舊,設備老化的問題,應該説,更新換代的焦慮程度並不亞於國內,未來也會快馬加鞭。

正當人們把目光聚焦在AI科技股,海外從電網設備公司到發電運營商,均享受到了電力供需不平衡帶來的紅利。

例如,作為美國最大的電力生產商和零售能源供應商之一,Vistra Energy(VST)的售電業務為20個州的400萬客户提供服務,包括負責1/3人口,夏天電力非常緊繃的德克薩斯州供電。

公司去年不僅扭虧為盈,股價還繼續創下新高。值得注意的是,近兩年Vistra升幅達到了193%,股價表現並不遜色於這些科技股。

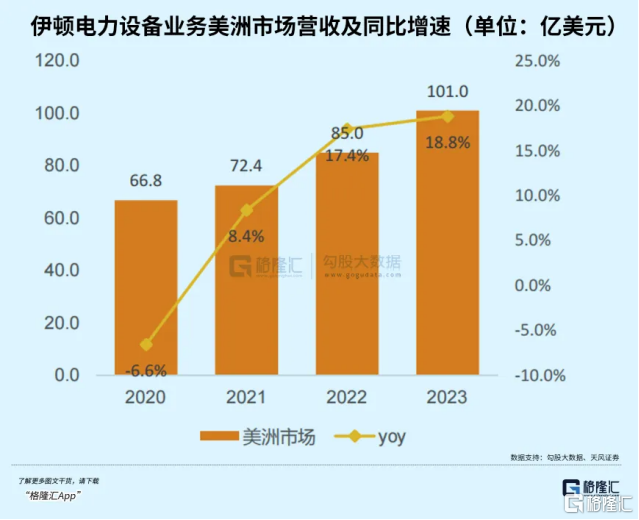

另外一家中低壓配電龍頭伊頓,變壓器訂單則是多到愁,去年積壓的訂單量幾乎是歷史平均水平的3倍,預計足夠支撐公司業務增長到2025年。海外電氣設備巨頭開始紛紛擴產,但變壓器平均擴產週期接近兩年,供不應求的階段還將延續。

曾經有個梗非常火,説AI、新能源汽車,這些下游應用的盡頭,落回了電力。

未來,下游用電需求將發生天翻地覆的變化,吃電怪獸不僅來自於給電動車充電的充電樁,還有數據中心,延續人工智能革命的生命線。

根據美銀預測,到2030年,全球數據中心的電力需求可能達到126-152GW,在此期間新增大約250太瓦時(TWh)的電力需求,相當於2030年美國總電力需求的8%。在建數據中心的電力需求將超過現有數據中心用電量的50%,建成幾年內數據中心的電力消耗還要翻番。

數據中心對於電能的可靠性、連續性有更高的要求。雖然供配電系統可以平抑一定的波動,但發電電源本身的穩定性也很重要,核能也許比清潔能源更加適合為數據中心供電。這也解釋了,AI的向前發展,像Vistra Energy這種電力運營商也在受益範圍中。

電力行業的景氣週期已經開始向中下游轉移。AI和算力的上限無法預估,眼前唯一有確定性的,就是新一輪建設週期的來臨,隨着從訂單到交付的確認,大alpha還在路上。(全文完)

More Content