大炮一響,黃金萬兩,近兩年來國際地緣衝突持續加劇,刺激了黃金資產價格的不斷飆升,也帶動黃金板塊個股不斷上升。

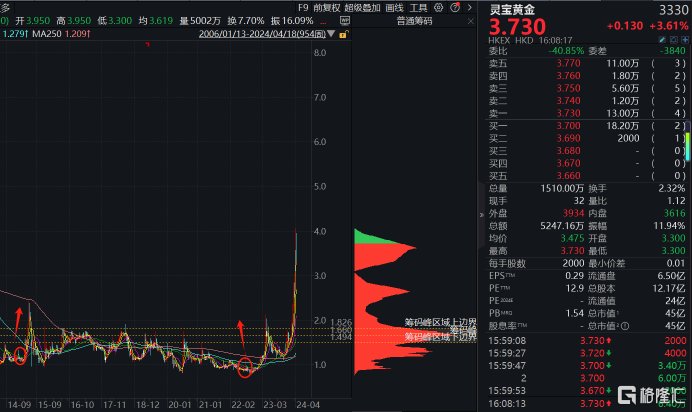

今年國內A股多隻黃金概念龍頭的升幅都超過了30%,穩穩成為市場關注的香餑餑,但要論升幅最誇張的,還是在港股。其中港股的靈寶黃金(03330.HK)在去年大升74%之後,今年股價再次飆升了1.3倍,升幅在行業中持續遙遙領先。

(來源:富途)

當下,美聯儲的貨幣政策、美國經濟/通脹數據、地緣政治等多重因素交織,導致黃金資產持續易升難跌,這也是相關概念股獲得市場追捧的原因。

但在港股流動向來較弱的情況下,靈寶黃金的股價顯着優於A股同行,這背後是否有其獨有的邏輯,引起筆者的關注。

一、以投資見長,卻深套6年

靈寶黃金,取名來自河南靈寶市,靈寶黃金主要從事黃金(及其伴生元素)開採、選冶、精煉、深加工與銷售,主要產品為金錠。河南國資委曾是公司實控人,2016年公司混改,引進了PE機構“達仁資管”作為公司股東,期間通過不斷配售,達仁資管及其一致行動人(後簡稱“達仁系”)成為公司控股股東及實控人,最新持股比例47.2%。

説起達仁系,大家可能較為陌生,但如果把時間拉回到2014年-2015年,資本市場最為火熱的那段時間,達仁資管和同為投資機構的九鼎投資都曾是響噹噹的名字。兩家公司在資本市場上都曾是同一起跑線上的同行,而且有着極為相似的轉型路徑。

九鼎投資在2014年4月掛牌新三板之後,不到1年時間便通過收購了A股中江地產全部股權實現轉板上市,成為A股PE第一股,之後通過PE資產注入以及一系列資本運作,公司業務領域從PE逐漸擴展到了證券、公募基金、個人風險投資等多個金融領域,成長為一個綜合性的金融平台。

達仁資管稍晚在新三板掛牌,而且在新三板的募資額也只有九鼎投資的1/10,通過四次增發僅募得10.6億,但卻創下了袖珍公司人均創造1.47億元市值的神話,在資本市場傳頌,而且和九鼎投資一樣,公司董事長王偉東也是出自中國證監會前成員,事後看當時他對資本市場的看法,的確顯得有些前瞻。

但同行不同命,以2015年為分水嶺,二者分別因為不同選擇,走上了金融、實業不同的發展道路,九鼎投資自2015年作為PE第一股身份登錄A股之後,因為稀缺性和市場表現當年股價升了7倍,股價(前復權)達到了73元/股,如今股價14.18元/股,市值62億元)

達仁資管卻選擇轉戰彼時泡沫不高的港股淘金,試圖以九鼎投資的手法,通過控股一家實體企業,注入PE資產實現其金融+實業綜合集團的夢想。

2016年期間,公司買下靈寶黃金24.06%的股權後,公司當上了控股股東,與此同時,公司還先後通過資產收購取得了香港、新加坡金融機構的金融牌照,增厚了公司的收入,但陷入了經營虧損,2017年因PE業務業績沒達標,從新三板終止掛牌。

便再未見到公司有將投資類業務注入港股靈寶黃金的動作,恰逢15-17年金價低迷,靈寶黃金因為沒有更多的市場預期,股價處於橫盤震盪,長達6年,如今靈寶黃金總市值45億港元,摺合40億人民幣。

二、定向派發、點燃股價,逆風翻盤獲益超10億

達仁系共計持有靈寶黃金42.7%的股權,是通過兩筆較大的收購來實現的。

第一次就是2015年2月耗資4.99億人民幣收購的24.06%的股權(後因為配售被稀釋至15.7%),第二次是2021年11月耗資2.72億港幣取得的27%的股權。

從股價走勢來看,兩筆投資基本擇時很對,屬於在相對低點買進。

(來源:WIND)

但為啥説公司被套9年呢,因為第1筆交易是公司高成本買進,以每股2.69元(約合3.2港元/股),較當時1.5港元附近的市場價,屬於高溢價收購,從後面幾年的股價表現來看,第一筆收購就陷入了買入即被套的尷尬。

2016年並非市場情緒很好的階段,公司要花如此高的代價收購,而且沒有對賭。目前並未找到具體原因,但從媒體報道來看,王偉東對靈寶黃金感興趣是因為看好未來黃金市場前景及黃金的金融屬性以及有利於達仁資管後續資本市場業務的發展和多元化的產業發展。

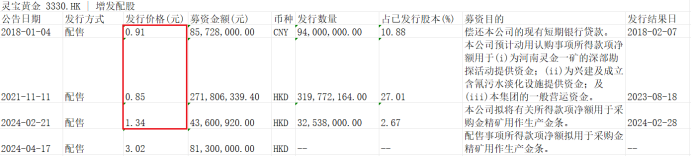

2016年買套,時隔5年之後,2021年11月公司推出一項2.71億港元的配售計劃,而且唯一認購人就是大股東達仁系,配售價0.85港元/股,但這項計劃直到2023年8月18日才落實,期間公司的股價曾反彈至2.12元,似乎是就為了等大股東糧草到位。

(來源:WIND)

通過這次補倉,達仁系持股平均成本攤薄至1.62 港元/股(不考慮時間價值),自補倉後,靈寶黃金的股價便開啟了一波波瀾壯闊的上升,從1.17港元/股上升至4.06港元/股,期間升幅高達247%,達仁系目前持股5.05億股,大股東不僅解套,扣除持有成本8.5億港元,浮盈高達近12億港元,摺合人民幣11億。

(來源:WIND)

同樣地,2024年2月21日,公司再次推出一項4360萬港元的配售計劃,同樣也是定向配售新股,從配售價和配售時點來看,也是派發在相對低位。

(來源:WIND)

而且港股的配售跟A股的配股不一樣,後者是持有者人人有份,而公司的幾筆配售都是定向派發福利(認購人身份未披露)。

通過這幾筆配售,大股東持股更進一步集中,股價的上升似乎少了更多的障礙。

三、經營不穩、剝離值錢業務、靠外購衝業績

靈寶黃金屬於黃金產業鏈中上游資源股,主要產品為金錠,常年銷售佔比90%以上,副產品為銀、硫酸、電解銅及電解銅箔。

金錠跟黃金性質相同,但價格會較金價偏低,根據2023年的單位換算,金錠的單價是441.4元/g,黃金價格450元/g。

但因為公司銷售的金錠包括一部分外購合質金加工形成的產品,這部分外購合質金毛利率極低(參考山東黃金1%左右的毛利率),而且銷量佔比較高,導致公司綜合毛利率不足10%。

(來源:公司財報)

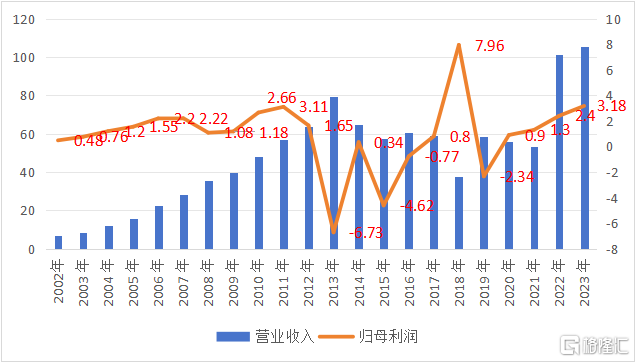

從公司歷年的業績表現來看,公司的歸母淨利潤表現與COMEX黃金指數重疊度較高,與金價存在較強的正相關關係,當金價大跌時,公司業績表現較差,但金價上升時,部分年份業績表現反而滯後。

(來源:根據公司財報整理)

(來源:WIND)

比如2013年-2015年COMEX黃金指數大幅回調,公司業績也出現兩年大幅虧損,2016年-2017年COMEX黃金指數開始有所修復、大升,但2017年公司才開始扭虧為盈、2018年公司利潤才開始開始大幅修復;2019年COMEX黃金指數大幅增長,但當年公司業績卻出現上市以來第三次虧損,只有2020年、2023年,公司利潤與COMEX黃金指數形成了共振。

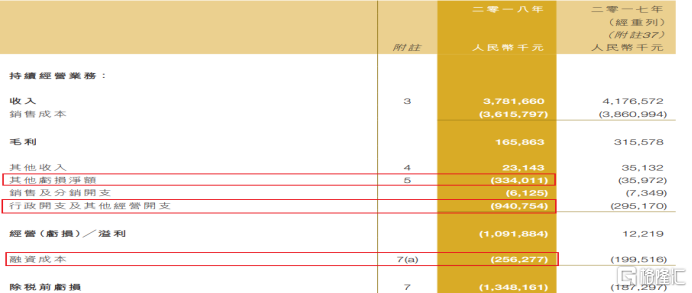

但除了金價,公司自身的經營也能影響大局。比如2018年、2019年,公司業績表現與金價恰恰相反。據財報,2018年公司因為沒有足夠的營運資金購買金精粉,以及冶煉廠暫停運作約一個月、資產減值等各方面原因,導致持續經營利潤虧損11.6億,而當時公司的營收規模也就在40億左右。

(來源:公司財報)

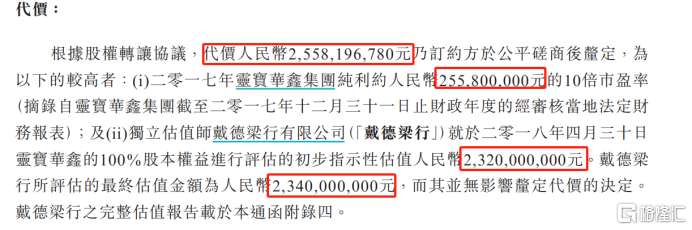

但當年公司剝離了銅箔資產,給公司帶來的19.56億收益,使得公司當年業績反而實現7.96億的利潤。

這筆交易就是與達仁系的關聯交易,銅箔資產2017年給公司帶來了17億的營收,2.56億的純利(淨利潤),2018年以估值對價25.58億出售。而當年公司整體純利才0.79億,2015年、2016年公司淨利潤也是均為虧損,其中,2016年銅箔業務淨利潤1.18億。

這也意味着金礦業務反而是虧損的,而剝離盈利能力強的資產,保留盈利能力弱的資產在上市公司體內,令人難以理解。

(來源:公司財報)

2019年,剝離完銅箔資產後,即使當年黃金價格上升,但公司仍然虧損2.34億,財報給出的理由是部分礦山企業出現停產整頓的情況以及金精粉採購量下降。

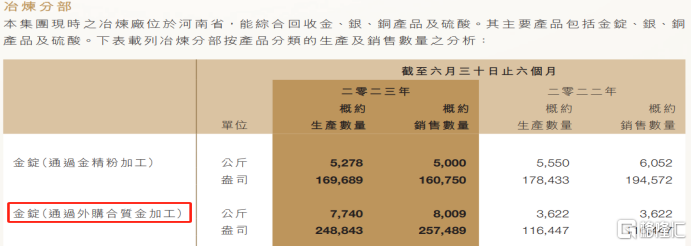

而且,通過對公司業績進行分析,公司在2022年、2023年營收規模從歷年來的50億左右的規模提升到100億,而主要原因就是外購合質金的大量增加,22年-23年上半年(23年全年年報未披露該信息)外購合質金銷量增幅分別是257%、121%。

(來源:公司財報)

同樣有外購業務的山東黃金,近2年的外購合質金銷售增長比例是73%、22%,而且這類業務毛利率在0.49%-1%左右。

(來源:山東黃金財報)

對於2022年-2023年外購合質金的來源,公司並未披露。但公司產品大量依賴外購體現了公司自身金礦產能存在瓶頸。

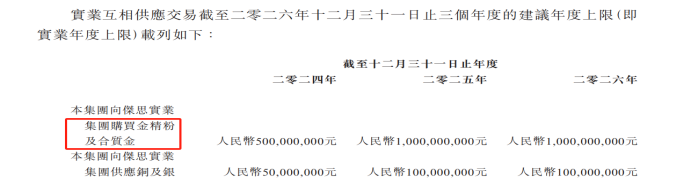

據公司2023年年末的關聯交易公吿“考慮到金礦原材料市場競爭激烈,公司金礦產能無法滿足市場需求,公司將在2024年-2026年會與關聯方傑思寶業集團(達仁系)採購金精粉和合質金,交易上限規模分別在5億-10億之間”。

(來源:公司財報)

意味着,公司未來在採購以及營收規模上仍然需要大股東的助力。

四、多方助力股價翻倍、較港股同行仍然高估

但萬事俱備只欠東風,受益於金價上升、重磅利好以及業績等多方面配合,公司股價在23年、24年實現翻倍增長。

在2022年業績大升的財報發佈之前,22年8月,河南地方媒體集中報道了公司旗下桐柏老灣金礦的利好消息,預測其金資源有望超過500噸,甚至衝刺1000噸。這一消息對於當時資源量僅130多噸的靈寶黃金而言,無疑是打開了公司未來顯着的增長空間。

事後來看,媒體報道和大股東在2023年8月的第2次補倉顯得恰逢其時,疊加2022年靈寶黃金業績大升,股價也從22年9月觸底之後開始反轉上升。

但當筆者試圖對媒體報道信息進行跟蹤時,在公司披露的公開信息中,並未搜索到關於桐柏老灣金礦500噸金資源的相關描述和採探進展。

此外,如上文所述,金價只是影響公司業績和股價表現的一項因素,公司經營能力也會在金價上升的年份中影響大局。

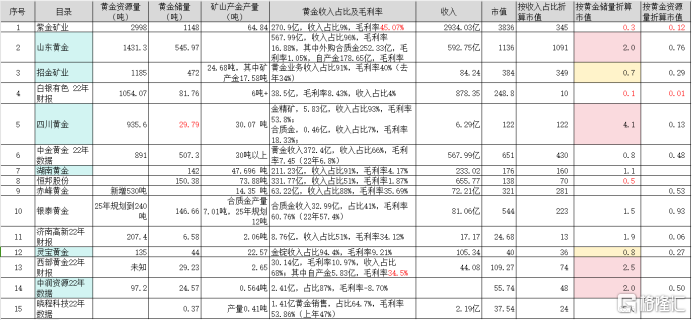

因此對個股的選擇要更進一步到公司層面,而黃金股的選股關鍵需要從多個維度綜合考慮,筆者對A、H股黃金進行了粗略統計,大概可以從黃金業務的純粹性、資源量&儲量&產量情況、成本及毛利、礦山生產情況,以及估值來進行判斷。

據下表,可以看出靈寶黃金的資源量、儲量並不佔優勢,產量和收入規模屬於行業中游水平,毛利率水平偏中下游。

其中,黃金收入佔比較高且黃金產品毛利率較高的企業,如山東黃金、四川黃金、湖南黃金,其按黃金儲量折算的噸市值均要較高,意味着收入越純粹,產品毛利率越高,市場給的估值水平也會較高。但在港股市場,同樣的業務純粹,毛利率也較高的招金礦業,其噸市值水平卻要遠遠低於A股的可比企業。

而跟招金礦業相比,靈寶黃金在資源量、儲量和毛利率水平上均有很大差距,但估值水平卻旗鼓相當。

(來源:根據各公司財報整理)

而且招金礦業和A股大部分企業最近兩年在不斷進行金礦資產的收購和整合來提升金礦資源量、儲量。

從天眼查可知,公司大股東深圳傑思偉業的確實力不菲,其投資版圖對實業和金融均有涉及。

(來源:天眼查)

結束語

綜上所述,雖然大股東被套6年,但基於其做投資出身,擅長資本運作的基因,在天時地利人和之下,一朝翻盤,但就靈寶黃金自身業務而言,過往業績表現平平、經營不穩,重磅利好仍未見落地,其黃金業務仍需要注入更多的改善預期,如今大股東股權結構已經趨於集中,結合以往種種緊密聯繫,後續是否有更進一步的動作,有待關注。

More Content