自今年以來,金價升瘋了。

截至4月16日,COMEX黃金期貨收升0.69%,報2399.5美元/盎司(約612.7元/克);現貨黃金收升1.66%,收報2382.77美元/盎司(約608.38元/克),處於持續攀升狀態。

圖片來源:英為財情

中長期來看,據銀河證券、中信證券分析稱,後續在美聯儲開啟降息並持續降息的過程中,政策利率下行帶動的美債名義利率與實際利率的下行,定會驅動黃金價格持續走強。

除了金融屬性之外,黃金作為一種消費品,近年來黃金首飾需求的高升也帶動黃金消費需求的提升。數據顯示,當下黃金首飾佔黃金消費需求的主要方面,佔比接近70%。與此同時,當下消費者的觀念也悄然轉變,逐漸從之前注重設計感和時尚感向注重黃金首飾的投資和消費屬性方向變化。

因此,在金價震盪抬升主導行業景氣度提升和投資消費需求兩旺的大背景下,契合該理念的港資(如周大福,周生生,六福珠寶等)和中國本土品牌(如老鳳祥,中國黃金,夢金園等)迎來了新的發展機遇。

聚焦到二級市場上,老鳳祥今年股價一度從低點上升超30%,周大生、中國黃金等公司也從低點累計上升超17%。

而從過去的經驗來看,黃金熱潮不僅僅會推動上市公司的股價,還往往會帶動一波黃金企業上市潮。以2011年前後的黃金熱潮為例,周大福於2010年成功在港股上市,與此同時,潮宏基和明牌等企業也相繼在A股市場掛牌。

如今歷史重演,面對此次黃金熱潮,誰能率先實現IPO也讓資本市場充滿期待。近日,夢金園黃金珠寶集團股份有限公司(以下簡稱“夢金園”或“公司”)向港交所提交上市申請,中信證券為其獨家保薦人。

根據弗若斯特沙利文數據,2019年至2022年,夢金園是唯一一家連續入圍中國黃金協會“中國黃金首飾加工量十大企業”和“中國黃金珠寶銷售收入十大企業”排名的黃金珠寶品牌,且雙項排名均列前五。

作為中國極少數實現全價值鏈運營的黃金珠寶企業之一,夢金園為市場帶來了一份不錯的觀察樣本。接下來,不妨讓我們通過招股書,去探尋夢金園具有哪些看點。

年營收突破200億,ROE同行業排名領先

夢金園成立於2000年,主要從事“夢金園”品牌黃金珠寶首飾的設計研發、生產加工、批發零售及品牌加盟業務,公司的產品以高純度黃金首飾為主,兼營鑽寶玉石鑲嵌、K金、鉑金等飾品。

招股説明書顯示,公司2020年-2023年,收入規模分別是108.3億元、168.7億元、157.2億元、202.1億元,年複合增長率達23%;持續經營利潤1.74億元、2.21億元、1.81億元、2.3億元,年複合增長率達10%。

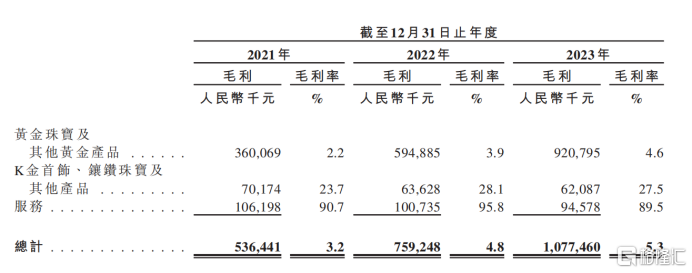

相較於已經超過200億元的營收規模,夢金園的毛利從表面上看起來確有些一般。2021年-2023年,公司毛利分別為5.36億元、7.59億元、10.77億元,年複合增長率為19%。對應毛利率分別為3.1%、4.8%、5.3%。

這自然也引來了不少投資者的質疑和不解,這樣的毛利率相對於大多數黃金珠寶品牌都要低,那憑什麼看好夢金園的盈利能力和未來發展?

事實上,這主要是由於業務結構的不同導致的。若想探尋公司的真實盈利狀況,需要結合公司不同業務對應的毛利率,進行更深入的探討。

夢金園的主要業務分為三大部分:黃金珠寶及其他黃金產品、K金首飾及鑲嵌珠寶、服務。

圖片來源:招股書

其中,鑑於黃金產品的定價機制更為透明,因此黃金產品的毛利率整體都偏低,這在各大黃金珠寶企業財報的也得以體現。根據各企業財報數據顯示,中國黃金2022年的黃金珠寶業務的毛利率約為3.5%。同期,萃華珠寶的黃金產品銷售毛利率達到4.64%。由此看來,夢金園黃金珠寶及其他黃金產品的毛利率(4.6%)與同行水平相當。

除了黃金珠寶產品,公司的K金首飾、鑲鑽珠寶表現出更高的毛利率,2023年,其該項業務的毛利率達到25.6%。相較之下,周大福、周大生、周生生、六福珠寶等同業公司的毛利率也在20%-30%之間。

通過兩項業務的毛利率比較可以看出,夢金園各項業務的毛利率均處於行業均值水平。招股書顯示,2021年至2023年夢金園黃金珠寶及其他黃金產品收入分別佔總收入的97.5%、97.9%及98.4%。鑑於該項業務是夢金園最主要的收入,該業務較低的毛利率拖累了其整體毛利率,造成了其整體毛利率低於兩項業務佔比差距不大的同業公司的現象。

因此,若夢金園進一步優化其產品結構,其毛利率的改善也是可以預期的。從招股書中來看,公司也針對市場的質疑展開了積極的調整。公司表示,將通過專注於包含更具精湛工藝技術的產品持續在產品組合中增加較高利潤產品佔比,同時也繼續就黃金珠寶工費及產品組合開展定期審核,並不時做出適當調整。這不僅能有效提高公司的毛利率,也能為公司帶來進一步的發展和利潤增長空間。

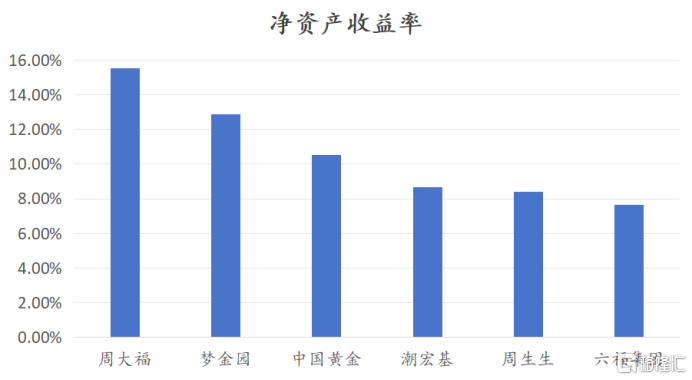

再從衡量公司盈利能力的另外一個核心指標——淨資產收益率(ROE)來看,2021年-2023年,公司的ROE分別為15.7%、11.2%、12.9%,一直維持在雙位數上。

數據來源:公司財報 注:以上數據均按照各公司最新財報數據統計

橫向對比來看,夢金園在一眾黃金珠寶品牌中,ROE處於中上游位置。這也在一定程度上印證了夢金園在行業中的盈利能力,打破了市場上對其盈利弱的質疑。

此外,夢金園的黃金舊料業務最高佔比近七成,曾被監管所關注並質疑其合理性。從此次招股書來看,2023年,該項業務的佔比已經大幅下降至34.7%。

依據弗若斯特沙利文的研究報吿,對於黃金珠寶製造商和品牌而言,通過廢舊材料回收黃金是一種普遍的做法。夢金園得益於其出色的黃金提純技術,能夠高效地對回收的舊料中的黃金進行提純處理,進而將這些提純後的黃金作為製造新珠寶產品的基礎原料。

結合行業現狀來看,夢金園的廢舊黃金回收業務也是符合行業常規的。結合中國黃金協會歷年來發佈的《中國黃金年鑑》可以發現,2020年至2022年期間,中國使用回收的舊金來製造黃金珠寶的比例分別為57.1%、24.6%和30.4%。在這一同期,夢金園的舊黃金在其總收益中所佔的比重在33.7%至48.5%之間,整體來看仍然保持在一個合理的區間範圍之內。

通過有效利用回收的舊金,夢金園不僅能夠提高資源的循環利用率,還能在一定程度上降低對新金礦資源的依賴,反映了夢金園在行業內的競爭力和其對市場動態的適應能力。

對於黃金舊料業務的風險,夢金園的招股書中表示,根據《中華人民共和國反洗錢法》(“反洗錢法”)以及中國現行的相關法律法規,不禁止或限制零售業開展舊料業務。在公司內部,公司也制定了相關內部控制政策,在識別客户、對高風險客户的前期衡量、特殊管理、大額及異常交易等方面均有着全面的政策。對此,弗若斯特沙利文也表示,與業內其他主要從業者相比,夢金園的舊料業務活動並無異常特徵。

好賽道上的好選手,把握確定性增長機會

上面的內容主要集中在夢金園的盈利能力上,從深入剖析公司的財務數據來看,公司的盈利能力並非如市場質疑的那般。那麼,夢金園保持如此健康的經營狀況的核心驅動力是什麼?後續發展空間又有幾何?

首先,企業的成長潛力一定程度上取決於其所處的賽道,遵循“在魚多的地方捕魚”這一樸素的邏輯,一個寬廣且深遠的賽道能夠為企業提供更廣闊的發展空間和更長遠的成長前景。

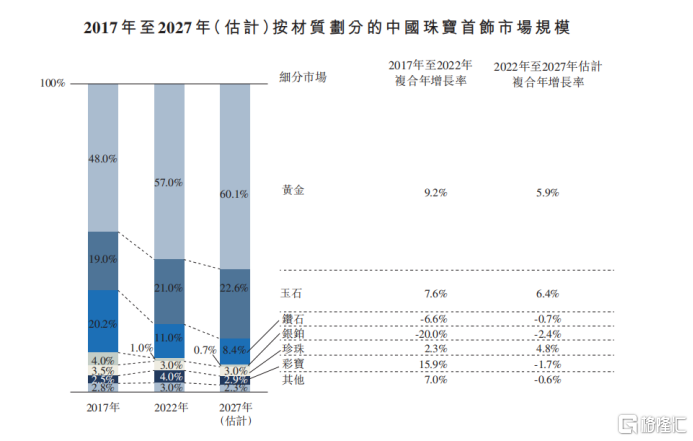

隨着消費能力的提高和珠寶首飾產品的多樣化,珠寶首飾逐漸成為人們日常佩戴的時尚飾品。這也就推動了中國珠寶市場的穩步增長。反映到市場規模,弗若斯特沙利文數據顯示,中國珠寶市場銷售收入由2017年的5500億元增至2022年的7190億元,預計到2027年將達到9094億元,2022年至2027年的複合年增長率達到4.8%。

從更為細分的黃金珠寶市場來看,2022年,黃金珠寶市場銷售收入達到4098億元,佔整個珠寶市場的57%。預計到2027年,其市場規模將以5.9%的複合年增長率增長至5465億元,在中國珠寶首飾市場中的份額也進一步提升至60.1%。

圖片來源:招股書

這一系列的數據突出了市場對於珠寶首飾,尤其是黃金珠寶首飾的龐大需求,夢金園作為其中的佼佼者,有望在行業規模持續擴容的背景下獲得持續的商業增長機會。

其次,行業的高成長性無疑會抬升企業的長期估值中樞,特別是其中已經佔據行業前列且持續增強自身核心競爭力的玩家,更是這種增長趨勢的核心受益者。

簡單來説,不斷提升產品品質、全產業鏈佈局以及多元化的品牌營銷等多重要素,構成了夢金園的競爭優勢,使其能夠在激烈的市場競爭中脱穎而出。

1.產品品質

公司定位為“中國高純度精工金飾專家”,早些年,夢金園的董事長王忠善就已開啟了對黃金首飾更高純度的探索與追求,並首創了黃金無焊料焊接方法,打破了傳統首飾焊接需要添加焊料的傳統工藝,在不用焊料的情況下,金飾能做到純度提高到999.9‰以上,當年這項首創榮獲國家發明專利,成為科技部火炬計劃項目。

夢金園還取得了兩項吉尼斯記錄,其中一項是世界上最純的金首飾,金含量達999.999‰,此生產製造能力比部分大品牌廠商還要有競爭優勢,而且公司能做到大膽承諾,純度不夠退款。據歐睿機構2023年高純度黃金消費市場調研數據顯示,夢金園品牌在金含量999.9‰及以上高純度精工黃金首飾類目連續兩年全國銷量第一。

除此之外,夢金園還在工藝創新方面積極進行探索。公司攜手眾多非物質文化遺產的大師,共同推進工藝技術的創新。通過創建非物質文化遺產工藝交流平台,夢金園將傳統黃金製作工藝與雕漆、金漆鑲嵌等其他非遺技藝相結合,進行跨界創新。這樣的融合不僅提升了傳統工藝,也為黃金珠寶領域帶來了更多創新的可能性,同時也促進了國家非物質文化遺產技藝的發展與創新。

其中,夢金園在去年推出的“大師匠傳”系列產品,通過深入合作三孔文化和燕京八絕的工藝IP,成功打造了結合“工藝+文化”的雙重IP創新產品線。這不僅滿足了市場和消費者的多元化需求,也為傳統文化與非物質文化遺產技藝在當代社會中的傳承與展現提供了新的途徑和平台。

圖片來源:夢金園官網

2.全產業鏈佈局

近年來,該公司高度黃金珠寶產業鏈的全面建設,已經逐步發展出了一個以企業為核心、市場需求為導向、依託高校院所、以產業化為目標、並深度融合產學研的協同創新體系。這一體系不僅涵蓋了傳統的黃金首飾加工業務,如素金類和鑲嵌類,還積極引入了3D打印、CNC精密雕刻、智能機器人等先進技術,並持續推動金銀細工、鏨刻、花絲等非物質文化遺產工藝的傳承與創新。

以去年正式投入運營的夢金小鎮小鎮為例,作為夢金園的黃金珠寶智能製造新工廠,已經成為一個以“智能自動化製造+信息化系統+標準化”為核心的集成製造中心。該工廠在保留傳統手工加工的基礎上,通過人機協作,將製造過程自動化提升至柔性化、智能化和高度集成化的水平,構建了一個人機一體化的智能製造系統。

3.多元化品牌營銷

在品牌推廣方面,夢金園深入挖掘自身的品牌定位和產品特色,通過充滿情感的內容來增強營銷效果,針對不同社交媒體平台的特點與消費者進行有效互動,無論是在線上還是線下,都致力於與消費者建立更緊密的聯繫。

去年5月,夢金園在其2023年品牌戰略發佈會上宣佈了其全新的品牌定位——成為中國高純度精工金飾專家。在此次發佈會上,夢金園展示了其全新的品牌標識,並推出了第六代門店形象設計,旨在為消費者營造更加舒適和愉悦的購物環境。

通過這一系列的品牌升級措施,夢金園不僅加強了品牌形象的專業性,也進一步強化了與消費者之間的溝通和聯繫。

可以看到,夢金園圍繞產品創新力、渠道競爭力、品牌影響力等維度全面推進品牌升級,這有助於公司持續提升品牌形象及市場佔有率。據《2023中國500最具價值品牌》榜單顯示,夢金園品牌價值評估已達到448.75億人民幣,位列珠寶行業第4名。

招股書中還透露,提升品牌溢價,向“品牌自營店”的轉型已經被列入夢金園的下一步規劃。夢金園表示,計劃到2026年將新設33家自營店,並尋求在門店密度相對較低的新一線及二線城市開設門店。此舉不僅能夠進一步提升夢金園的品牌知名度和形象。深入來看,更多的流量能夠帶來銷量的提升,進一步推動門店數量的增加,進而吸引到更多的潛在客户,帶來更多流量,幫助夢金園實現公司發展的正向循環。

結語

總的來説,夢金園的發展脈絡較為清晰,以產品品質、全產業鏈佈局以及多元化的品牌營銷等方面的獨特優勢,在黃金珠寶市場中走出了一條屬於自己的道路。這也是為什麼夢金園能在此次黃金熱潮中走在前面,試圖敲響港交所上市的鐘聲。

展望未來,隨着公司在三四線城市的市場地位的穩固,上市之後品牌知名度進一步提升,以及穩步推進公司在產品創新和研發、一二線城市及自營門店擴張方面的募投計劃,公司的盈利能力將有望得到顯著提升。夢金園登陸港交所之後的發展幾何,值得市場的重點關注。

More Content