醬香科技碾壓硬科技,一直是大A難言的痛。

不過,這幾年,情況終於發生了變化。

不知不覺中,茅台已經整整弱勢震盪了3年。從2021年的最高價至今,跌幅超過了25%,幅度相對其他“茅”不算什麼,但它的走勢,就是給人心理有種不舒服的感覺。

這3年,4次進入“技術性熊市”(期間跌幅超20%),3次期間跌幅超10%,雖然每次都很快反抽上去,但還是隨後又逐漸滑拉下去。

就如同一個大胖子突然變瘦,褲頭變鬆,褲子開始頻頻往下滑,於是趕忙用手拉起來,如此反覆不止,大概就是這樣子。

擰巴,心堵,煩躁。。。

上市以來,茅台不是沒有向下調整過,08年、12年、18年,調整至多也就1年就上攻了。

但擰巴這麼長久的,還真的是頭一回。

01

這幾天,茅台的股價又出現明顯下跌。

這是在它剛發佈2023年年報,業績數據一片大好的形勢下,出現的異常走勢。

年報顯示,茅台營收第一次跨入1500億門檻,達到了1505.6億元,增長了18.04%;淨利潤747.34億元,增長19.16%,無論兩者的規模還是增速,幾乎已是2019年以來的最好表現了。

這數據有多牛呢?營收的一半都是淨利潤!

華為這樣厲害的公司,2023年營收7042億元,淨利潤也只有870億元。

論掙錢能力,茅台遠超華為,説它是現金奶牛也不為過。

日賺2億元的茅王對股東也慷慨,大手筆一揮,給股東分紅308.76元。

這樣的牛掰的業績背景,股價竟然沒支稜起來。

傻子都能看出來,這裏有事。

之前,坊間傳聞,年報中兩家長期只買茅台不賣的股東,減持了茅台,這兩家叫做金匯榮盛財富、珠海瑞豐匯邦的股東,據説背後是知名投資人段永平。

雖然段永平很快作出迴應:茅台一股都沒賣。

但這句話,效果就如同此地無銀三百兩,反而引來了更多的關注和猜疑。

資本對於風吹草動最敏感,2023年年報顯示,茅台四季度持有人數減少3家退出1家,還是有人在跑的。雖然不多。

但事情一旦發酵,不論是不是段永平在跑,結果都一樣了。

其二,最近在圈內在熱烈討論茅台飛天酒批發價持續下跌的傳聞。4月9日最新價格顯示,2024年53%vol500ml飛天茅台酒散瓶酒2510元,比之前下跌了150元到200元。

有人把這個原因歸咎於375ml巽風酒放量20萬瓶所致,茅台也很快進行闢謠,但還是沒止住影響。

很明顯,節後終端銷售進入淡季是個週期事實,每年這個時候批發價都會出現一些跌價沒啥毛病。

但如今又是大佬要跑小作文,又是淡季主產品價格下跌,雙冷箭齊放下來,哪個老幹部能經得起如此考驗?

不用深究,這些暗示帶來的驚嚇,就足夠喝一壺了。

02

趙本山的小品中有句經典台詞:你大爺還是你大爺,但你大媽已經不是你大媽。

用在茅台和現在市場關係上,何其相似。

一直以來,茅台都是A股的股王,2016年,茅台以4197.58億元市值第一次躍進A股前十名,當年第一名是工商銀行,市值1.55萬億。

僅過了三年,2019年茅台市值翻倍跨入萬億,達到14860.82億元,位居第四。

2020年疫情反而成就了茅台,市值再次翻倍達到了2.5萬億,成功封王。

2021年一度突破三萬億。

國字頭的國有六大行、中石油、中國移動等都被茅王拿下。

此後到現在,雖有波動,基本都在2萬億市值徘徊。

茅王能成王,除了資本的加持,根基還在於自身的基本面。

2013年到2023年,茅台營收入年複合增長率15%,利潤從151.375億增長到2023年740億,年複合增長率達到17.17%,歸母利潤平均複合增長率也有15%。

上市23年,茅台累計分紅達到2474億元,尤其最近幾年每年分紅幾百億,堪稱印鈔機。

飆升的市值,持續穩健的業績和鉅額的分紅,所有這些,共同造就了多年來無數機構、股民成為它的堅定信徒。

但另一方面,茅台股息率常年不到3個點,即使這三年股價回落不少,股息率相對來説依然沒有多少吸引力。

不是它分紅不夠多,是它的股價升太快,導致股息率看上去沒有性價比。

2021年之前,信徒看中茅台的,無非是它誇張而堅定的、能穿越牛熊不斷上升的股價。

對於更久之前的信徒,看中的還有它一直規模可觀的分紅。

但對於2021年之後想入場的新投資者來看,這兩個“信仰點”,都似乎都變得比以前弱太多了。

舉一個很粗糙的證明:

假如你是2014年1月初茅台價格126元時開始買入並一直持有,那麼到2021年度你能每股分紅21.68元,2022年更是能分到47.82元,對你來説,你的股息回報就分別高達17.2%、38%,足夠你吃香。這也是很多很早就持有茅台的投資者不捨得賣出茅台的原因。

但假如你是在十年後也就是2024年,以茅台1700元/股的價格才開始買的,那麼你的待遇可能天差地別。

茅台前幾年的利潤增速在15%,股利支付率大概在50%,假如2024年繼續保持,那麼到時候你每股分紅大概會有多少呢?

去年茅台歸母淨利潤約747億元,總股本12.56億股,那麼2024年度的每股分紅大概在747*1.15*0.5/12.56=34.2元。

而你自己的持有成本是1700元/股,那麼你的股息率就是2%。

這種實際股息回報率,在大A幾乎沒有性價比可言,甚至跑不贏國債。

現在股息率長期穩定超過5%的高息票,簡直不要太多。

你只能寄託它的股價上升。

繼續假設:

茅台過往十年的平均PE在30倍左右,假設茅台的經營局面沒有大變化,利潤繼續增長15%,那麼2024年度,茅台每股淨利潤能有747*1.15/12.56=68.4元,30倍PE對應的股價為2050元。

這個水平,離你的持有成本1700元/股,約還有20.5%的上升空間。就算打個半價,也有10%的上升空間。

對於大機構來説,這也算不差的空間了,起碼確定性會比其他的股票有保障得多。

但現在的宏觀大環境,和持續顯露出來的動銷壓力,你又有多大信心篤定會按預期走?

所以,茅台靠什麼來吸引站在場外的投資客呢?

03

白酒行業成為資本市場的王者賽道,其實也只是過去十幾年來才形成的。

在此之前,它們甚至還不如鋼鐵煤炭製造業。

可以説,白酒行業的成長和持續繁榮離不開大基建、房地產和其他商業活動的井噴,以及海量資本的催化。

如果不是資本有意無意的推動,白酒想要稱王,幾乎不可能。

但時代不能永遠停留在原處,終究會變的。

如今,大基建的黃金時代已經過去,新的經濟環境下,政務消費、商務宴請消費的場景也比以前明顯收縮,白酒行業的銷量也只能跟着減少了。

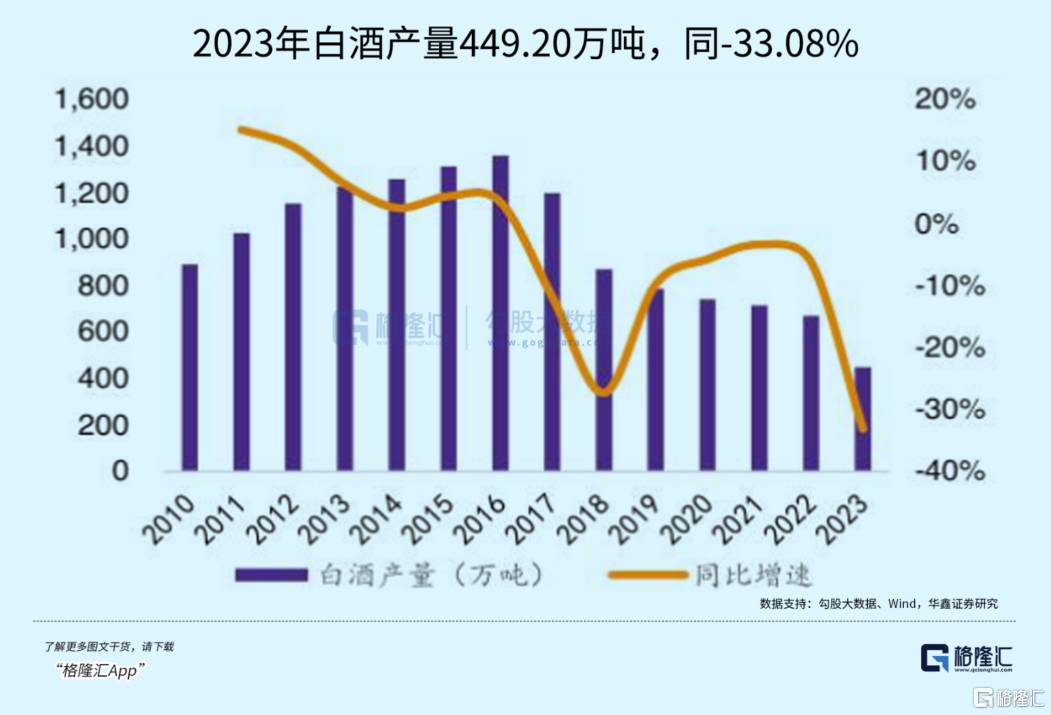

實際上,從2016年起,白酒產量縮量趨勢就開始了,從最高140萬千升產量降至2023年449.2萬千升,2023年同比甚至驟降減了33%。

相反,白酒企業庫存卻在不斷增加。之前有報道,2023年三季度末,20家上市白酒企業存貨總額為1363.54億元,頭部酒企庫存佔比均超過40%,存貨值均超百億元,茅台更是超過了400億元。

壓力早就都給到了經銷商。

然而目前市場環境下,經銷商又能怎麼辦呢?

高端酒這麼多年累積下來,無論是經銷商還是終端消費者手上的庫存,早已不知道有多大規模。以前喝的人節衣縮食了,“應用場景”也在不斷減少,年輕人又不講“酒德”還買不起。

那麼,高端酒還能大量賣給誰?

這也是茅台股價為什麼這三年來如此擰巴的原因。

這問題,跟地產的問題,其實都是類同的。

但所幸的是,它們的結局可能不一樣。地產行業,連帶地產全產業鏈的各種“茅”,早已不知腰斬多少次,高端白酒由於消費羣體和未來行業預期穩定,處境明顯好很多。

尤其是對於有強大護城河且穩健業績增長預期的茅台來説,情況肯定會比其他白酒對手要好得多。等到以後經濟和消費重新強勢復甦,它的市值依然會跟隨它的利潤持續穩步增長下去,這可以説毫無疑問。

但總需求量不斷萎縮下,白酒行業的內卷局面,大體已經是避免不了。

More Content