被譽為“醫美茅”的愛美客近期在A股市場似乎遭遇了不小的挑戰,自4月以來,其股價已回撤近15%,其PE(TTM)更是跌至34.67倍,創下了自上市以來的新低,這一狀況自然引起了市場的廣泛關注。(數據截至4月9日收盤)

然而,當我們深入探究公司近期公佈的財報數據時,卻呈現另一番景象。

根據2023年年報及2024年一季度預吿顯示,愛美客展現出了穩健的增長態勢。2023年,公司實現營業收入高達28.69億元,同比增長47.99%,同時歸母淨利潤也達到了18.58億元,同比增長47.08%,這一業績成績創下了公司上市以來的第二高增速。而在2024年一季度,公司預計實現營業收入8.03億元至8.26億元,同比增長27.5%至31%;歸母淨利潤預計為5.1億元至5.34億元,同比增長23%至29%;扣非淨利潤預計為5.13億元至5.37億元,同比增長更是高達33%至39%,表現不俗。

那麼,在當下充滿不確定性的外部環境下,為何這家醫美行業的龍頭企業,儘管手握兩份穩健增長的成績單,卻反而遭遇了估值回撤呢?市場的擔憂究竟源自何處?面對這一狀況,我們又該如何看待其後續發展?這些問題無疑值得我們深入探究和思考。

市場擔憂到底在哪裏?

相較於醫美行業高峯到近上百倍PE估值,如今的醫美已經迴歸至30X附近估值,並非如今市場追捧的“香餑餑”。而這內在擔憂,可以從需求端,供給端的行業情況以及相關企業三個層面來看。

擔憂一:外部經濟環境較弱,消費者信心不足,“偏奢侈品消費”的醫美行業增長能否延續。

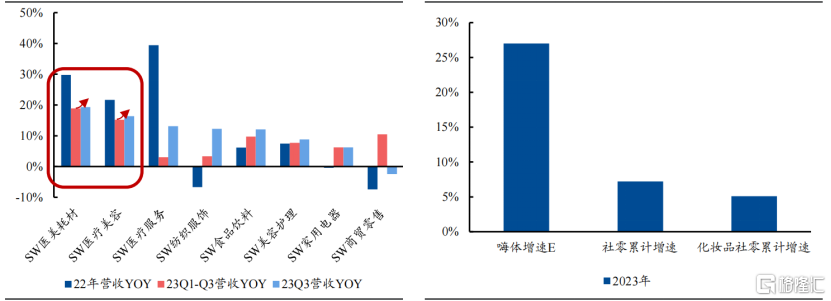

結論:醫美β堅挺,仍處於消費第一梯度,滲透率提升空間充足。

一方面,2023年以來,醫美在消費板塊中展現出較強韌性。根據WIND數據顯示,無論是2023前三季度還是第三季度增速來看,我國醫療美容和醫美耗材的收入增速均優於其他消費賽道,且基於正常甚至略高基數的Q3增速較上半年略有提升,韌性較強。

另一方面,我國醫美行業整體滲透率仍然偏低,經濟環境變動不改滲透率提升趨勢。根據Frost&Sullivan數據顯示,2021年我國醫美人羣滲透率僅為2.0%,遠低於其他發達國家。以愛美客的核心產品為例,作為上市至今仍是市場上唯一一款主流去除去除頸紋產品,“嗨體”品牌優勢勢能增強,滲透率仍在持續增長。根據公吿顯示,2023年公司“嗨體”為主的溶液類注射產品收入增長29.22%,顯著高於2023年社零累計增速以及化粧品社零累計增速。根據信達證券預測,考慮到醫美滲透率不斷提升,預計2030年嗨體系列產品收入有望達到近48億元,2025年至2030年複合增長率達到18%。

圖表一:醫美賽道收入增速(圖左)與“嗨體”品牌收入增速(圖右)

數據來源:信達證券,格隆彙整理

擔憂二:監管趨嚴,醫美上下游競爭激烈對於相關企業的影響。

結論:合規引導下,長尾出清,未來行業或向頭部集中,呈現強者恒強格局。

近年來,國內陸續出台醫美監管政策,嚴厲打擊非法醫美機構、超範圍經營現象,並嚴格規範醫美宣傳及服務行為,整治醫美行業亂象,出清尾部違規機構,規範行業邁向更為健康的發展軌道,長期有助於行業進一步向頭部合規機構集中。

面對頭部醫美機構,愛美客的渠道優勢正在凸顯,呈現強者恒強格局。目前,愛美客在全國擁有超過400名銷售和市場人員,覆蓋國內超7000家醫療美容機構。信達證券指出,醫美的產業鏈利潤結構有望開始重塑,優質的下游企業將得到更多的利潤率,而率先搭建重塑格局的平台型企業則有望獲取“較大的蛋糕”,愛美客有望成為這樣重塑格局的平台型公司。

愛美客的後手:

佈局藍海賽道,下注潛在爆款單品

實際上,市場上除了對於醫美行業供給需求端有所擔憂外,對於其中的代表企業未來發展是否有新增長點有所擔憂。

而從產品佈局上來看,作為醫美龍頭企業,愛美客除了現有能夠覆蓋類水光、填充、補充、支撐需求外,公司正在通過自研或BD合作等模式向聯合療程佈局考慮,挖掘藍海賽道,劍指更多明星單品乃至天花板更高的明星療程,向平台型公司蜕變。

一方面,為滿足市場多元需求,公司持續對部分已上市產品進行升級迭代或適應症拓展,繼續踐行矩陣系列化打法:(1)逸美一加一適應症拓展;(2)埋植線產品迭代;(3)寶尼達適應症拓展。其中,公司聚焦寶尼達,差異化佈局長效骨性填充,上市至今終端價格穩定,驗證其產品力、高端定位打法有效性及前瞻性,預計2024年獲批寶尼達頦部適應症。

另一方面,公司持續打造爆款產品,向上打開市場空間,描繪新業績增長曲線。

例如,在肉毒管線上,公司有望2025年獲批上市,潛在重磅單品放量可期。肉毒毒素品種功效具備稀缺性、市場空間大、准入壁壘高、單品種銷售天花板高等特點。目前僅少數機構拿下批文,愛美客代理的Huons已進入註冊申報階段,有望憑藉差異化競爭迎來廣闊市場空間。

在當下熱門的減重市場中,愛美客憑藉去氧膽酸、司美格魯肽等多管線的戰略佈局,不僅覆蓋了醫美與醫療的廣泛需求,還滿足了局部及全身、日製劑及周製劑的多元化訴求。其豐富的管線佈局在體重管理領域獨樹一幟,彰顯出公司深厚的研發實力和市場洞察力。展望未來,這些管線有望為公司帶來業績的第二、三增長曲線,進一步打開營收的廣闊空間,為業績的持續增長注入強大動力。隨着市場潛力的不斷釋放,愛美客正穩步向百億消費醫療公司的目標邁進,展現出令人矚目的發展前景。

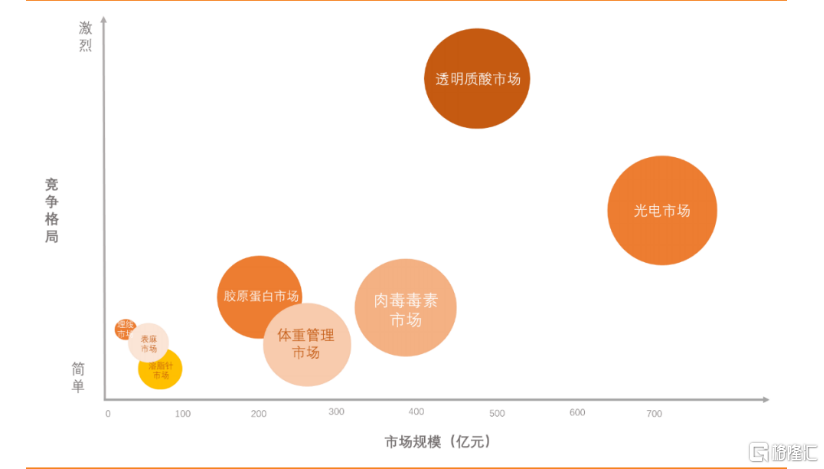

整體來看,愛美客的後手們市場空間充滿想象力。根據天風證券預測,2030年,公司所佈局的光電市場和透明質酸市場將達到500+億元規模,膠原蛋白市場、體重管理市場以及肉毒毒素市場也是超百億規模。

圖表二:愛美客在研產品所處市場狀況

數據來源:天風證券,格隆彙整理

備註:橫軸為2030年各市場預測市場空間,縱軸為現階段各市場競爭格局

小結

不確定,依舊是當下大環境的縮影。但不可否認的是,其中仍藴藏着諸多投資機會等待挖掘。

作為消費中確定性較強的賽道之一,醫美行業未來的主旋律依舊是滲透率的提升。而其中或許會存在分化,但龍頭企業有望憑藉自身優勢跑出自身的alpha。愛美客就是典型的案例。

從嗨體系列成為十億級別的大單品,到後續一系列管線劍指百億市場,愛美客展現出來的就是一條可複製的成功之路。而這條路的背後,不僅有公司管理層對於市場的前瞻認知、對於醫美市場的理解以及強渠道優勢,更是其內在價值的體現。

而愛美客的內在價值也投射在公司財報的細節中。回溯過往年報數據顯示,得益於良好的費用控制以及強大的品牌效應,愛美客在過往7年中扣非淨利潤同比增速超30%,2024年Q1增速也得以延續,預計同比增長超30%。公司扣非後銷售淨利率近3年更是超過60%,表現強勁。

正如前文所講,4月以來愛美客股價連續回撤,但與此同時,聰明資金似乎已然發現其價格並未體現公司內在價值。根據WIND數據顯示,自4月以來,愛美客連續多日獲得北上資金買入,近5日淨買入達到6314萬元。參考券商機構一致性目標價439.15元來看,當前的愛美客向上發展潛力巨大,值得長期關注。

More Content