在2021年7月之前的短短5年多時間裏,嘉士伯控股的重慶啤酒創造過1800%的超級投資佳話。

如今繁華過盡, 一切猶如過眼雲煙。當前,重慶啤酒股價較歷史高峯迴撤超66%,蒸發超650億,最新市值僅300億出頭。相比同行,青島啤酒表現更穩,股價曾於去年4月創下歷史新高,目前回撤僅超30%。

過去幾年,重慶啤酒被市場認為是啤酒賽道中成長性、盈利能力最強的龍頭,PE估值一度去到超100倍,遠超競爭對手。如今市場大幅修正預期,PE估值大幅回落至23.8倍,甚至低於青島啤酒的25.8倍。

昔日明星龍頭到底怎麼了?基本面發生動搖了嗎?

01

2023年,重慶啤酒營收148億元,同比增長5.5%。歸母淨利潤為13.37億元,同比增長5.78%。營收增長已經連續3年大幅放緩,回到2020年並表嘉士伯之前的低速增長狀態了。歸母淨利潤最近3年同樣只是個位數增長,早已沒有過去雙位數的高增了。

拆分看,重啤2023年前三季度還有不錯增長,四季度業績突襲大變臉。營收下滑3.8%,歸母淨利潤由盈轉虧,為-749萬元,同比下降109%。究其原因,餐飲端、KTV等高價啤酒主要消費場景受宏觀消費疲軟、冬季啤酒淡季等因素承壓明顯。

四季度虧損並非重啤一家。青啤四季度淨大幅虧損8.76億元,同比下降34.5%。除了宏觀、行業因素外,青啤還受到工廠小便事件的衝擊導致銷售承壓明顯。

毛利率方面,重啤2023年為49.2%,同比下降1.3%,較2021年累計下滑1.7%。其中,四季度毛利率同比-6.8%至48.8%。毛利率下滑明顯有兩方面因素。

第一,產品銷售結構出現不小變化。12元以上的烏蘇和1664因宏觀消費疲軟以及渠道調整影響有所下滑,而經濟性啤酒實現了雙位數的增長。

第二,啤酒主要原材料大麥價格整體處於高位,導致原料成本增速高達10%。不過,大麥價格有回落趨勢,2024年2月平均進口價格已經較2023年初大幅下滑32%。

對此,財務副總裁陳偉豪表示,從大宗原材料成本來説,預計2024年原材料成本比2023年壓力會減少很多,其中大麥成本預計下降7%。

淨利率方面,2023年為18.3%,整體保持高位水平,表現相對平穩。主要系銷售總費用率保持三年連續下滑,累計幅度8%左右。其中,管理費用率下滑3.5%,銷售費用率下滑4%左右。

最後看一下分紅。2021—2023年,重啤分紅率分別為83%、100%、101%。從經營上看,重啤是一個經營性現金流大於淨利潤的公司,且上下游的佔款足夠其資金的運作週轉,賺多少錢進行全部分紅問題不大。

這相比同行要激進得多。青啤2023年分紅率為63.9%,同期 2022 年剔除特別紅利後的分紅比率約為 47.8%,提升明顯,但相比重啤略遜一籌。

不過,重啤一直以來都是超高比例分紅,邊際效應不強,對股價帶動不明顯。但按照最新股價計算,股息率高達4%,屬於業內最高,大概率又可以在估值大幅回落背景下託底股價表現。

從基本面角度看,重啤已經連續3年出現利潤個位數增長,再也沒有過去的高增速,打掉了市場此前狂熱的預期,迴歸到均值狀態。

02

中國啤酒行業總產量早已於2013年見頂,當年為5061.5萬千升。此後7年裏每年銷量不斷下滑,到2020年已經回落至3411萬千升。2021—2023年,啤酒產量小幅回暖,保持相對平穩。其中,2023年產量為3789萬千升,同比增長0.8%。

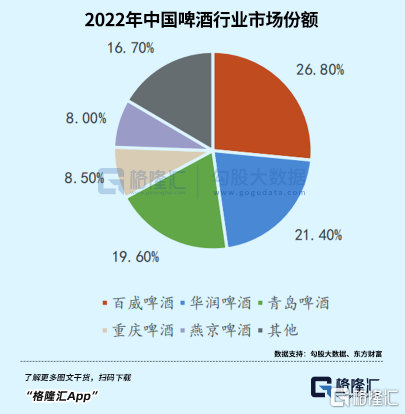

伴隨着中國啤酒行業趨於成熟,市場集中度愈發集中,TOP5廠家市場佔有率從2017年的75.6%大幅提升至2022年的93.8%。拆分看,2022年百威市場份額26.8%,華潤21.4%,青啤19.6%,重啤8.5%,燕京8%。

華潤和青啤在最近5年,總銷量變化很小,維持在1110萬千升左右、800萬千升左右。業績增長主要是通過調整產品結構和價格來實現的。

重啤表現更好,實現了量價齊升。2018—2023年,重啤總銷量從215萬千升增加至300萬千升,年複合增速達到6.89%,是5大龍頭廠商中最快的,市場佔有率也有一定提升。

銷量結構也不斷往中高端轉移。其中,高端品牌烏蘇啤酒於2018年下半年在社交網絡走紅後,實現了大放量,銷量從2018年的34萬噸提升至2021年的83萬噸,年複合增速高達35%。

此後,烏蘇後勁明顯不足。2022年Q2華東疫情以及下半年全國疫情反覆,對夜場、高端餐飲等現飲渠道產生不小衝擊,中高檔啤酒普遍表現疲軟,自然也包括烏蘇啤酒,銷量可能出現負增長。

2023年,烏蘇仍然處於調整修復期,有些證偽此前市場預期順暢走全國化的邏輯。

啤酒行業總產銷量沒有增長空間了,甚至未來還會萎縮。市場格局方面,重啤過去幾年通過併購、烏蘇放量等方式實現一定增長,但幅度並不大,未來還想要搶食其他巨頭的蛋糕會很有難度。

啤酒因運輸半徑等因素導致有明顯的地域性特徵,各省份市場佔有率一定穩固下來,其他品牌挺難實現突圍的。比如,重啤強勢區域在新疆、重慶、寧夏、雲南,2018年市佔率分別為60.2%、81%、80%、40%。在安徽市場,佔有11%,次於華潤的72%和青啤的17%。其他省市份額極小,被其他幾個巨頭牢牢掌控。

總之,重啤未來想要大放量,恐怕有些奢望了。

03

2003年之前的數十年內,啤酒廠遍地全國各地。2003—2013年,全國頭部啤酒廠開始“跑馬圈地”,疊加海外啤酒巨頭進軍中國,開啟大規模兼併戰。2014—2016年,啤酒廠圍繞中低檔產品開啟價格戰,比拼成本、犧牲利潤,搶佔市場份額,最終形成如今五大啤酒巨頭。

在2003—2016年期間,原材料大麥價格大幅上升導致啤酒業被動升價,包括2007年底至2008年初、2010年底至2011年初。其餘時間均圍繞中低檔產品進行價格廝殺,最慘烈的時候,2015年華潤、青島、重啤淨利率分別降至-11%、6%、-5%。

2016年及以後,啤酒巨頭們開啟高端化進程。重啤在“揚帆計劃”下率先開啟高端化改革,結束長期低價競爭局面。青啤提出“1+1主品牌+嶗山啤酒第二品牌”戰略,華潤實施“3+3+3”決戰高端戰略”,紛紛開打高端牌。

啤酒業中高檔產品佔比逐年提升,從2015年的22.33%提升至2020年的32%。2021—2022年,在新冠疫情衝擊下,高檔產品增速表現依然要好於經濟產品。

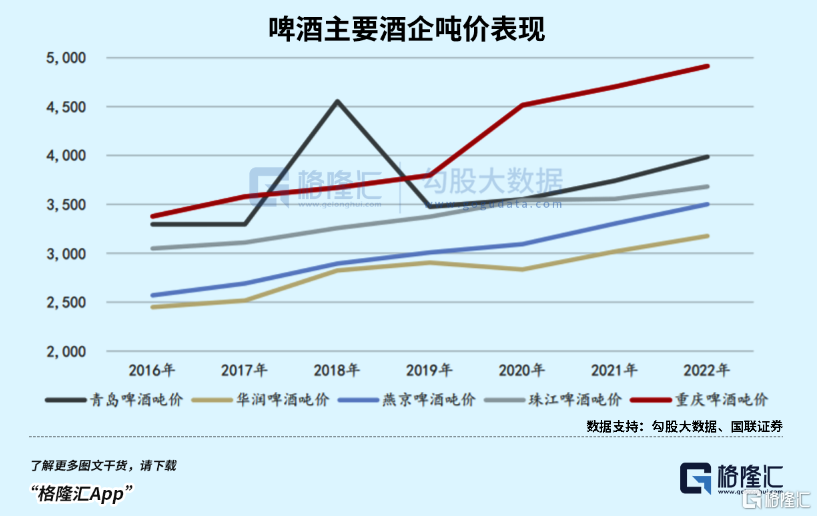

中高端佔比提升,啤酒噸價自然水升船高。2016年,青島、華潤、重慶產品噸價分別為3296元、2449元、3378元。到2022年已經升至3985元、3177元、4915元。重啤升價幅度最大,6年複合增速高達6.45%。

從2023年開始,啤酒高端化升級以及升價變得更為困難了。2023年,重啤噸價為4942.4元,同比僅增長0.57%,較此前幾年大幅放緩。從產品結構看,高檔及主流產品營收均增長5%左右,而經濟產品卻增長了超過10%,產品結構升級明顯放緩了。

最為詫異的是,重啤把酒的檔次進行了重新劃分,8元以上為高檔,4—8元為中檔,4元以下為低檔,而之前分別為10元、6—10元、6元以下。

從重啤的經營數據和劃分舉措來看,啤酒有點消費降級的意思,斷掉了過去幾年持續消費升級的大趨勢。從以上維度看,重啤未來產品結構升級以及提價空間恐怕要打折扣了。

04

過去,市場基於重啤高估值,主要基於幾點期待:第一,根據過去高增速業績線性預期未來可以持續;第二,對高端烏蘇啤酒全國化抱有很大期待,預期可以在華南等重要市場能夠攻城略地;第三,產品結構持續升級,保持行業領先。

如今三年過去了,以上預期均或多或少有些證偽,重啤也迴歸到L 低速增長常態,估值回落到20多倍,算是相對合理狀態。目前,重啤面臨跟海天味業、涪陵榨菜、絕味食品等消費龍頭一樣的增長困境,儘管剛需仍在未來發展無憂,但當下消費力尚需繼續恢復,想要重新回到當初的榮光,也是要點時間等待。

但好在重慶啤酒的股價也算比較充分反映了之前的現實狀況,至於目前的這個狀態算不算至暗過去熬到黎明的新時期,或許還是要看接下來的一期財報它的業績能否站穩了。

More Content